Chiến lược giao dịch RSI hai lớp

Tổng quan

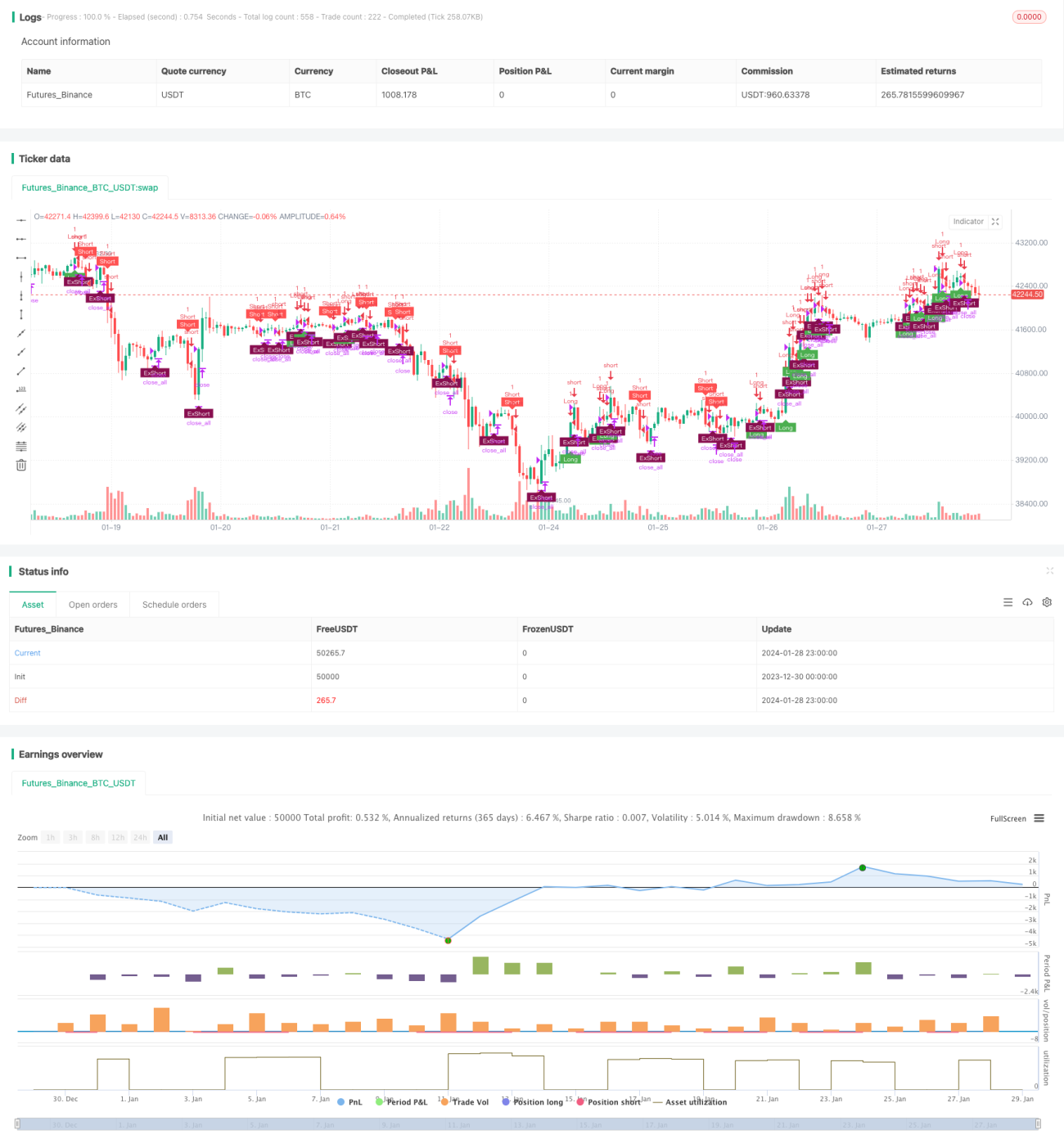

Chiến lược giao dịch RSI hai lớp là một chiến lược giao dịch định lượng dựa trên chỉ số sức mạnh tương đối (RSI). Chiến lược này đồng thời sử dụng RSI nhanh và RSI chậm làm tín hiệu giao dịch, thực hiện xác nhận kép, nhằm nâng cao chất lượng tín hiệu và lọc các tín hiệu nhiễu.

Nguyên lý chiến lược

Chiến lược này sử dụng hai RSI với chu kỳ khác nhau làm chỉ báo giao dịch chính. RSI nhanh có chu kỳ 5 ngày, dùng để nắm bắt tình trạng quá mua/quá bán ngắn hạn; RSI chậm có chu kỳ 14 ngày, dùng để đánh giá xu hướng trung-dài hạn và các vùng hỗ trợ/kháng cự chính.

Quy tắc giao dịch cụ thể như sau:

- Khi RSI nhanh cắt lên trên 70 và RSI chậm trên 50, mua lên; khi RSI nhanh cắt xuống dưới 30 và RSI chậm dưới 50, bán khống

- Đường dừng lỗ khi mua lên là RSI nhanh cắt xuống dưới 55; đường dừng lỗ khi bán khống là RSI nhanh cắt lên trên 45

Bằng cách kết hợp RSI nhanh và chậm, chiến lược này bổ sung cho nhau giữa các chu kỳ khác nhau, có thể nhận diện hiệu quả tình trạng quá mua/quá bán đồng thời xác nhận xu hướng trung-dài hạn, từ đó tạo ra các tín hiệu giao dịch chất lượng cao. Cơ chế lọc RSI kép cũng giúp giảm các giao dịch nhiễu do phá vỡ giả.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược RSI hai lớp là khả năng lọc hiệu quả các tín hiệu nhiễu, nâng cao chất lượng tín hiệu, từ đó giảm các giao dịch không cần thiết và giảm tần suất giao dịch. Các ưu điểm cụ thể như sau:

- Kết hợp RSI nhanh và chậm để nhận diện các điểm quá mua/quá bán ngắn hạn và dài hạn, tăng độ chính xác của tín hiệu

- Cơ chế lọc RSI kép, giảm nhiễu hiệu quả, tránh bị mắc kẹt

- Tần suất giao dịch thấp, giúp giảm chi phí giao dịch và tổn thất do trượt giá

- Cơ chế dừng lỗ kiểm soát tổn thất từng lệnh và mức sụt giảm tối đa

Phân tích rủi ro

Chiến lược RSI hai lớp cũng tồn tại một số rủi ro nhất định, chủ yếu đến từ các khía cạnh sau:

- Độ trễ vốn có của RSI có thể gây ra chậm trễ trong giao dịch

- Cơ chế lọc kép có thể bỏ lỡ một số cơ hội giao dịch

- Không thể hoàn toàn tránh được rủi ro hệ thống trong các biến động cực đoan

Có thể giảm thiểu các rủi ro trên bằng các phương pháp sau:

- Điều chỉnh tham số RSI nhanh một cách phù hợp để tăng độ nhạy

- Tối ưu hóa điều kiện mở và dừng lỗ, cân bằng rủi ro và lợi nhuận

- Kết hợp với các hệ thống xu hướng, thuật toán học máy, v.v.

Hướng tối ưu hóa

Chiến lược RSI hai lớp còn có không gian tối ưu hóa hơn nữa, các hướng chính bao gồm:

- Tối ưu hóa tham số RSI động, tự động điều chỉnh theo môi trường thị trường

- Thêm mô-đun quản lý rủi ro dựa trên biến động

- Kết hợp các tín hiệu thay thế như phân tích văn bản, dữ liệu mạng xã hội

- Sử dụng mô hình học máy hỗ trợ lọc tín hiệu

Thông qua các tối ưu hóa trên, có thể nâng cao hơn nữa khả năng sinh lời, độ ổn định và khả năng thích ứng của chiến lược.

Tổng kết

Nhìn chung, chiến lược RSI hai lớp là một chiến lược giao dịch định lượng rất thực dụng. Nó kết hợp các cơ chế như theo dõi xu hướng, nhận diện quá mua/quá bán và lọc kép, tạo thành một hệ thống giao dịch tương đối hoàn chỉnh. Chiến lược này nổi bật trong việc kiểm soát rủi ro, giảm tần suất giao dịch, phù hợp với việc nắm giữ trung-dài hạn. Thông qua việc tối ưu hóa và cải tiến liên tục, chiến lược RSI hai lớp hứa hẹn sẽ trở thành một phần quan trọng của thế hệ chiến lược định lượng mới.

- 1