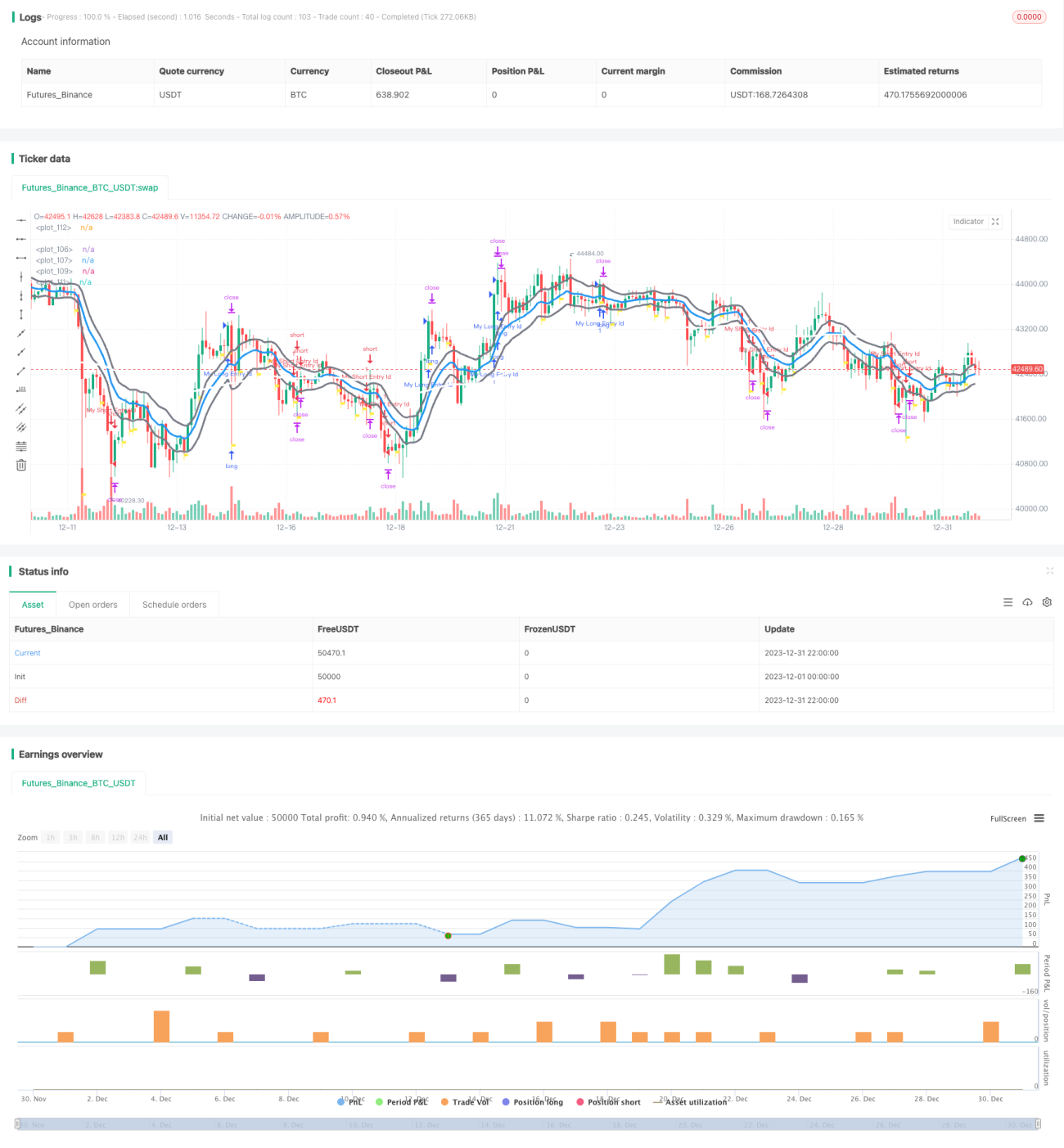

Chiến lược giao dịch ngắn hạn dựa trên tính thanh khoản và xu hướng thị trường

Tổng quan

Chiến lược này xem xét tổng hợp nhiều khía cạnh như tính thanh khoản thị trường, xu hướng và chỉ báo kỹ thuật để thực hiện giao dịch ngắn hạn. Chiến lược có thể đi theo xu hướng, tận dụng thời điểm thị trường có thanh khoản tốt để mở vị thế, từ đó thu lợi nhuận ngắn hạn.

Nguyên lý chiến lược

-

Nguyên lý cơ bản: Chiến lược này chủ yếu xem xét hai khía cạnh: tính thanh khoản thị trường và xu hướng. Thực hiện giao dịch ngắn hạn khi thị trường có thanh khoản tốt và xuất hiện xu hướng.

-

Chỉ báo thanh khoản thị trường: Chiến lược sử dụng MFI và sự thay đổi khối lượng giao dịch làm chỉ báo thanh khoản thị trường. Khi MFI tăng và khối lượng giao dịch tăng, chúng tôi cho rằng thanh khoản thị trường tốt, phù hợp để mở vị thế.

-

Xác định xu hướng: Chiến lược kết hợp các chỉ báo như ADX, EMA để xác định xu hướng. Khi ADX cao hơn 30 và đường EMA của nó, điều này cho thấy xu hướng mạnh. Đồng thời, nếu đường EMA nhanh và chậm xảy ra giao cắt vàng, điều này cũng có thể xác nhận xu hướng.

-

Điều kiện mở vị thế: Khi thị trường có thanh khoản tốt và đồng thời xuất hiện xu hướng, nếu các điều kiện phụ trợ khác (như đánh giá vị trí SAR) cũng phù hợp, thì sẽ phát sinh tín hiệu mở vị thế.

-

Thiết lập chốt lời cắt lỗ: Chiến lược này thiết lập mức chốt lời cố định (10 điểm) và cắt lỗ cố định (7,5 điểm) cho mỗi giao dịch.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Tận dụng thanh khoản thị trường để chọn thời điểm: Dựa trên MFI và khối lượng giao dịch để đánh giá thanh khoản thị trường, tránh mở vị thế khi thanh khoản thị trường kém.

-

Theo xu hướng để thu lợi nhuận: Kết hợp các chỉ báo như EMA để xác định hướng xu hướng, hỗ trợ đạt được lợi nhuận từ xu hướng.

-

Quản lý rủi ro tốt: Thiết lập mức chốt lời cắt lỗ cố định, kiểm soát hiệu quả tổn thất tối đa cho mỗi giao dịch.

-

Tần suất giao dịch cao: Là một chiến lược ngắn hạn, tần suất giao dịch sẽ khá cao, phù hợp để tích lũy lợi nhuận dần dần.

-

Không gian tối ưu hóa tham số lớn: Ví dụ có thể tối ưu hóa tham số MA, thiết lập cắt lỗ chốt lời, v.v., để nâng cao hiệu quả chiến lược.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro kiểm soát trượt giá thực tế: Mức chốt lời cắt lỗ lý thuyết không hoàn toàn phản ánh tình hình thực tế, trượt giá thực tế có thể khá lớn.

-

Rủi ro xác định xu hướng thất bại: Chiến lược này phụ thuộc nhiều chỉ báo để xác định xu hướng, nhưng vẫn có khả năng thất bại.

-

Rủi ro giao dịch quá mức: Là một chiến lược ngắn hạn, nếu thiết lập tham số không phù hợp có thể dẫn đến giao dịch quá mức.

-

Rủi ro tình huống bất thường của thị trường: Trong các trường hợp cực đoan như thanh khoản thị trường rất kém hoặc thay đổi chính sách, chiến lược này có thể không hoạt động bình thường.

Tương ứng, chúng ta có thể giảm rủi ro từ các khía cạnh sau:

-

Nới rộng phạm vi cắt lỗ một cách phù hợp, xem xét yếu tố trượt giá thực tế.

-

Tối ưu hóa logic xác định xu hướng, đưa vào nhiều chỉ báo hơn để giảm xác suất thất bại.

-

Thêm giới hạn tần suất mở vị thế, tránh giao dịch quá mức.

-

Linh hoạt điều chỉnh tham số theo tình hình thị trường, ứng phó với các tình huống bất thường.

Hướng tối ưu hóa

Các hướng tối ưu hóa của chiến lược này bao gồm:

-

Đưa vào nhiều chỉ báo hơn để tối ưu hóa việc xác định xu hướng, giúp xác định chính xác hơn. Ví dụ đưa vào chỉ báo MACD, v.v.

-

Tối ưu hóa tham số chu kỳ của MA, tìm tổ hợp tham số tốt nhất.

-

Cải thiện chiến lược cắt lỗ chốt lời, ví dụ áp dụng cắt lỗ động, cắt lỗ theo vùng, v.v.

-

Thêm giới hạn về số lần giao dịch, tránh giao dịch với tần suất quá cao. Ví dụ mở tối đa 3 vị thế mỗi ngày.

-

Tìm kiếm các chỉ báo thanh khoản thị trường tốt hơn, xác định thời điểm mở vị thế chính xác hơn. Ví dụ đưa vào các chỉ báo như dòng tiền ròng.

-

Thêm chức năng tối ưu hóa tham số, tự động tối ưu hóa tham số để tìm tổ hợp tham số tối ưu.

Tổng kết

Chiến lược này xem xét tổng hợp nhiều khía cạnh như tính thanh khoản thị trường và xu hướng, thu lợi nhuận trong ngắn hạn. So với các chiến lược xu hướng truyền thống, điểm đổi mới lớn nhất của chiến lược này là đưa vào chỉ báo thanh khoản thị trường, tránh mở vị thế khi thị trường kém thanh khoản. Tương ứng, chiến lược này cũng tồn tại một số rủi ro kiểm soát thực tế và rủi ro xác định xu hướng thất bại. Chúng ta có thể liên tục hoàn thiện chiến lược này bằng cách đưa vào nhiều chỉ báo hơn, tối ưu hóa tham số và quản lý rủi ro.

- 1