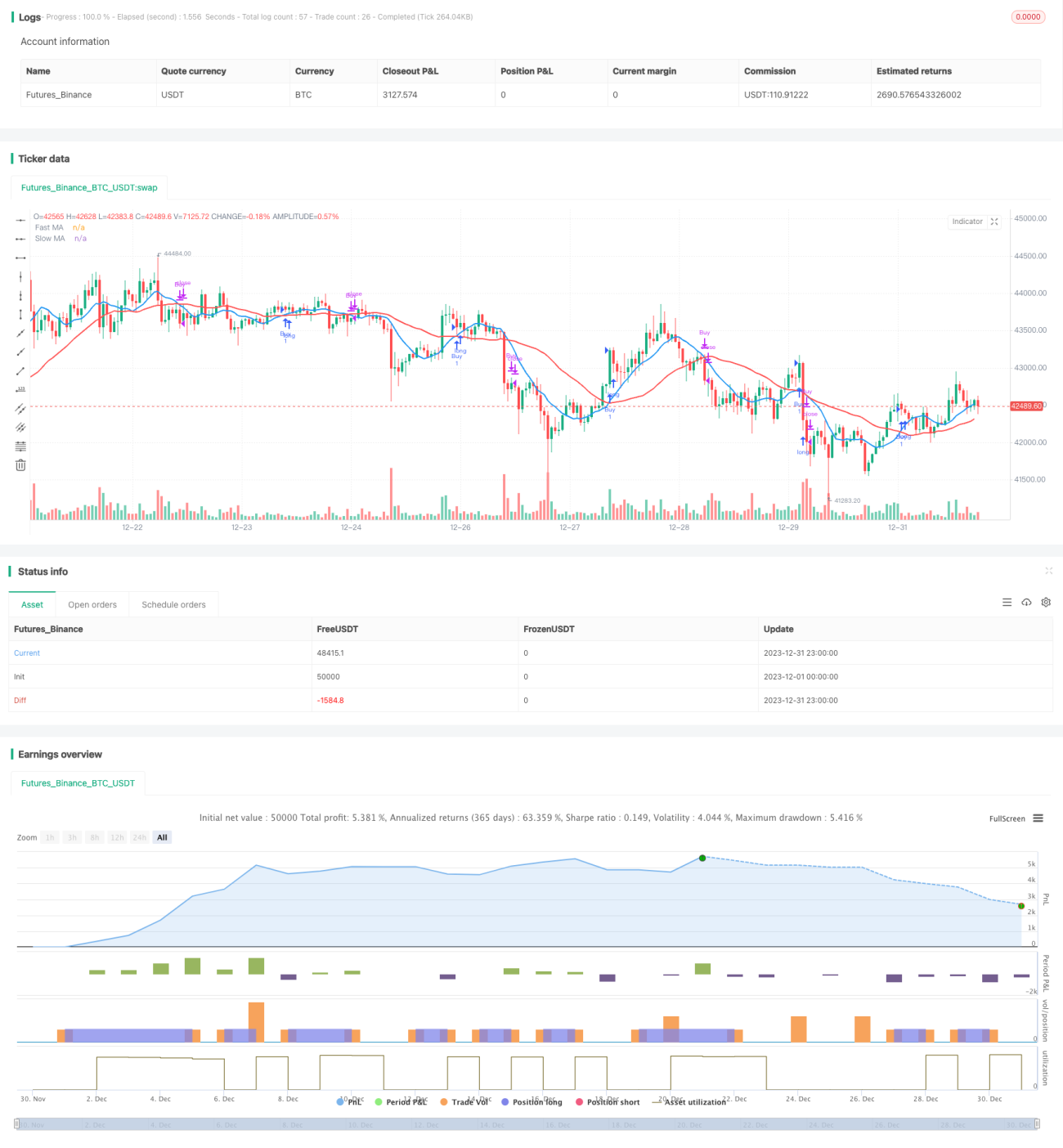

Chiến lược giao cắt đường trung bình động

Tổng quan

Chiến lược giao cắt đường trung bình động là một chiến lược giao dịch dựa trên sự giao cắt của hai đường trung bình động (đường trung bình động nhanh và đường trung bình động chậm). Khi đường trung bình động nhanh vượt lên trên đường trung bình động chậm, thực hiện hành động mua vào (long). Ngược lại, khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đóng vị thế mua trước đó.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động. Một là đường trung bình động nhanh ngắn hạn, một là đường trung bình động chậm dài hạn. Đường trung bình động nhanh phản ứng nhanh hơn với sự thay đổi giá, đường trung bình động chậm lọc bỏ biến động ngắn hạn, phản ánh xu hướng dài hạn tốt hơn. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, cho thấy giá ngắn hạn bắt đầu tăng, đây là tín hiệu vàng (golden cross), vào lệnh mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, cho thấy giá ngắn hạn bắt đầu giảm, đây là tín hiệu tử (death cross), đóng vị thế.

Ưu điểm của chiến lược

- Thực hiện đơn giản, dễ hiểu, ít tham số, khó bị overfit;

- Chỉ báo đường trung bình động làm mượt giá, có khả năng dự đoán nhất định, tránh bị nhiễu gây hiểu lầm;

- Drawdown của chiến lược tương đối nhỏ, drawdown tối đa không quá lớn;

- Phù hợp với hầu hết các điều kiện thị trường, đặc biệt là thị trường có xu hướng;

Rủi ro của chiến lược

- Dễ tạo ra tín hiệu sai trong thị trường đi ngang;

- Chỉ báo đường trung bình động có độ trễ, có thể bỏ lỡ điểm vào và ra tốt nhất của xu hướng;

- Không có cắt lỗ, có thể gây thua lỗ lớn;

- Thiết lập tham số không phù hợp có thể dẫn đến hiệu quả chiến lược kém;

Có thể thiết lập cắt lỗ để kiểm soát rủi ro. Chọn tham số phù hợp có thể nâng cao hiệu quả chiến lược.

Tối ưu hóa chiến lược

- Kiểm tra các tổ hợp đường trung bình động có độ dài khác nhau để tìm tham số tối ưu;

- Thêm các chỉ báo kỹ thuật khác để lọc, nâng cao chất lượng tín hiệu;

- Thiết lập cắt lỗ động để kiểm soát rủi ro;

- Kết hợp chỉ báo biến động để tối ưu hóa điểm vào và ra;

- Tối ưu hóa quản lý vốn, thiết lập quy mô vị thế;

Tổng kết

Chiến lược giao cắt đường trung bình động nhìn chung là một chiến lược theo xu hướng đơn giản và thực tế. Nó sử dụng tín hiệu chỉ báo của đường trung bình động để nhận biết sự thay đổi xu hướng giá. Ưu điểm là thực hiện đơn giản, dễ hiểu, drawdown nhỏ. Nhược điểm là có thể tạo tín hiệu sai và có độ trễ. Thông qua tối ưu hóa tham số, thiết lập cắt lỗ và kết hợp với các chỉ báo khác, có thể đạt được hiệu quả chiến lược tốt hơn.

- 1