Chiến lược giao dịch RSI kết hợp đường trung bình động hàm mũ kép

Tổng quan

Tên chiến lược này là "Chiến lược giao dịch RSI kết hợp đường trung bình động hàm mũ kép". Chiến lược sử dụng đường trung bình động hàm mũ kép (Double EMA) và chỉ số sức mạnh tương đối (RSI) làm các chỉ báo giao dịch chính, thực hiện giao dịch cơ giới hóa.

Nguyên lý chiến lược

Chiến lược đầu tiên tính toán đường trung bình động hàm mũ kép (MA) của giá, sau đó tính RSI dựa trên MA, tiếp theo tính đường trung bình động hàm mũ của RSI (Smooth). Khi RSI cắt lên trên đường trung bình động của nó, tạo tín hiệu mua; khi RSI cắt xuống dưới đường trung bình động của nó, tạo tín hiệu bán. Tùy chọn, chiến lược cũng thiết lập các tham số như số giao dịch tối đa mỗi ngày, tỷ lệ vốn giao dịch, khung thời gian giao dịch, điểm dừng lỗ/chốt lời và điểm trailing stop để kiểm soát rủi ro.

Lợi thế của chiến lược

- Sử dụng đường trung bình động hàm mũ kép, phản ứng nhanh hơn với biến động giá, lọc bớt một phần nhiễu.

- Tính RSI dựa trên đường trung bình động, giúp ổn định hơn, tránh giao dịch sai.

- Đường trung bình động của RSI giúp xác nhận tín hiệu giao dịch, lọc bỏ phá vỡ giả.

- Đặt số giao dịch tối đa giúp kiểm soát rủi ro hàng ngày.

- Đặt tỷ lệ vốn giao dịch, tránh thua lỗ quá lớn cho một lệnh.

- Đặt khung thời gian giao dịch, tránh các mốc thời gian quan trọng, kiểm soát rủi ro thanh khoản.

- Đặt điểm dừng lỗ/chốt lời, giúp hạn chế lãi/lỗ mỗi lệnh.

- Điểm trailing stop giúp khóa lợi nhuận thả nổi, giảm drawdown.

Rủi ro của chiến lược

- Đường trung bình động hàm mũ kép phản ứng chậm với các sự kiện đột xuất của thị trường, có thể bỏ lỡ cơ hội giao dịch ngắn hạn.

- RSI dễ tạo ra tín hiệu chết chéo (dead cross) và vàng chéo (golden cross) gây hiểu lầm. Cần kết hợp các chỉ báo khác để giao dịch thận trọng.

- Tỷ lệ vốn giao dịch cố định không thích ứng được với biên độ biến động thị trường, có nguy cơ sử dụng vốn không hiệu quả.

- Dừng lỗ/chốt lời cố định khó thích ứng với các sản phẩm và điều kiện thị trường khác nhau, có rủi ro dừng lỗ hoặc chốt lời quá sớm.

- Trailing stop có thể bị kích hoạt quá thường xuyên trong thị trường dao động.

Đối sách:

- Rút ngắn chu kỳ đường trung bình động một cách phù hợp để tăng độ nhạy.

- Kết hợp các chỉ báo khác như khối lượng giao dịch để lọc tín hiệu.

- Điều chỉnh tỷ lệ vốn giao dịch một cách linh hoạt.

- Điều chỉnh biên độ dừng lỗ/chốt lời dựa trên biến động và thay đổi của thị trường.

- Nới lỏng điểm trailing stop một cách phù hợp.

Hướng tối ưu hóa chiến lược

- Kiểm tra các tổ hợp đường trung bình động hàm mũ kép với chu kỳ dài ngắn khác nhau để tìm tham số tối ưu.

- Kiểm tra tham số chu kỳ tính RSI để nâng cao độ tin cậy của tín hiệu vàng chéo/chết chéo.

- Thêm các chỉ báo như khối lượng giao dịch, Bollinger Band để lọc nhiễu tín hiệu.

- Kết hợp giá đóng cửa trong ngày, độ biến động để điều chỉnh linh hoạt tỷ lệ vốn giao dịch và biên độ dừng lỗ/chốt lời.

- Tối ưu hóa cơ chế trailing stop dựa trên đặc tính của từng sản phẩm và môi trường thị trường.

Tổng kết

Chiến lược này nhìn chung có quy tắc cơ học rõ ràng, độ tin cậy tương đối cao, phù hợp với các sản phẩm có xu hướng trung và dài hạn. Sau khi tối ưu hóa, nó có thể trở thành chiến lược giao dịch cơ học theo xu hướng cơ bản, rủi ro có thể kiểm soát, đáng để đánh giá thêm hiệu quả giao dịch thực tế.

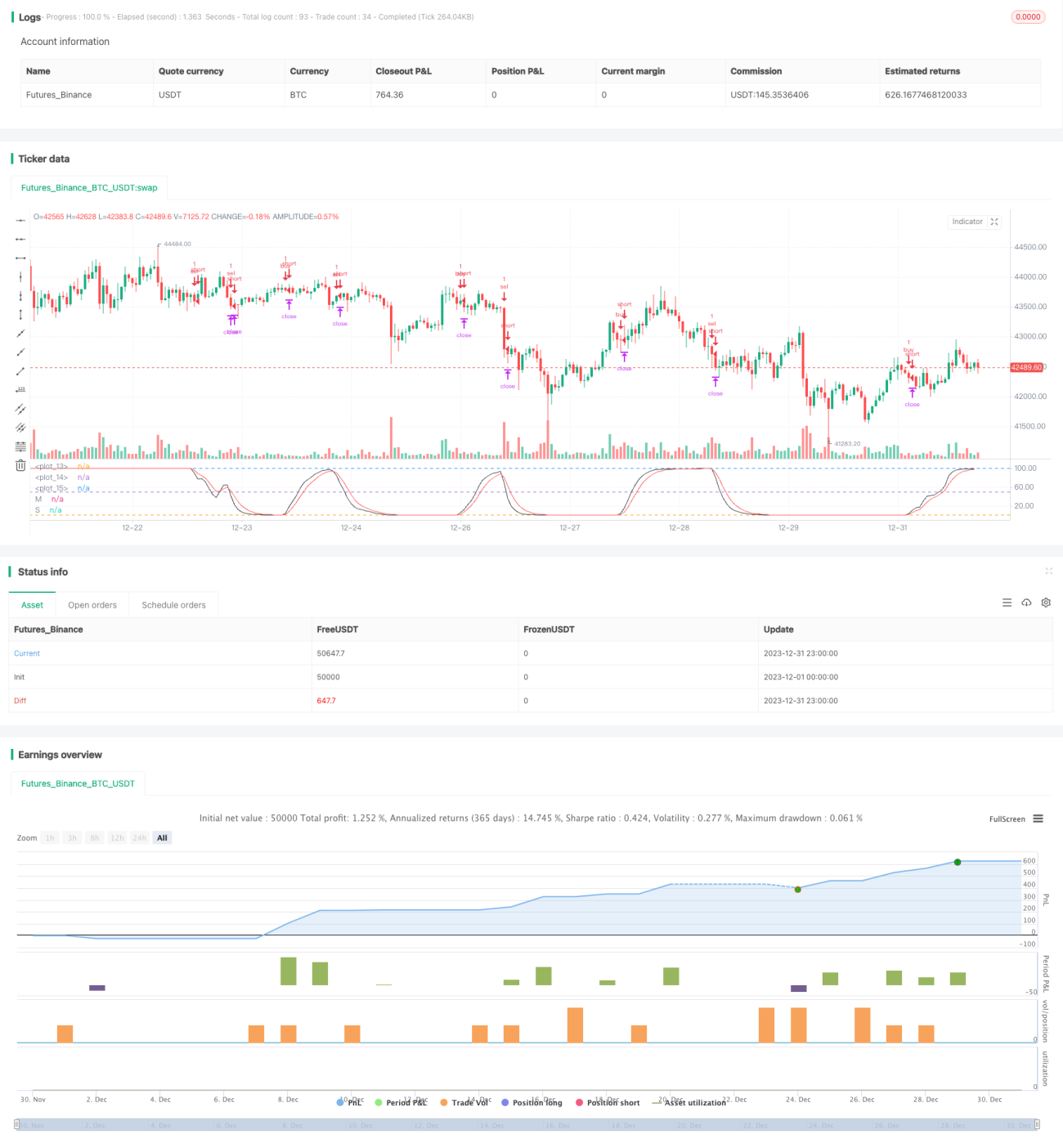

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1