Chiến lược ngắn hạn khi thị trường tăng điều chỉnh

Tổng quan

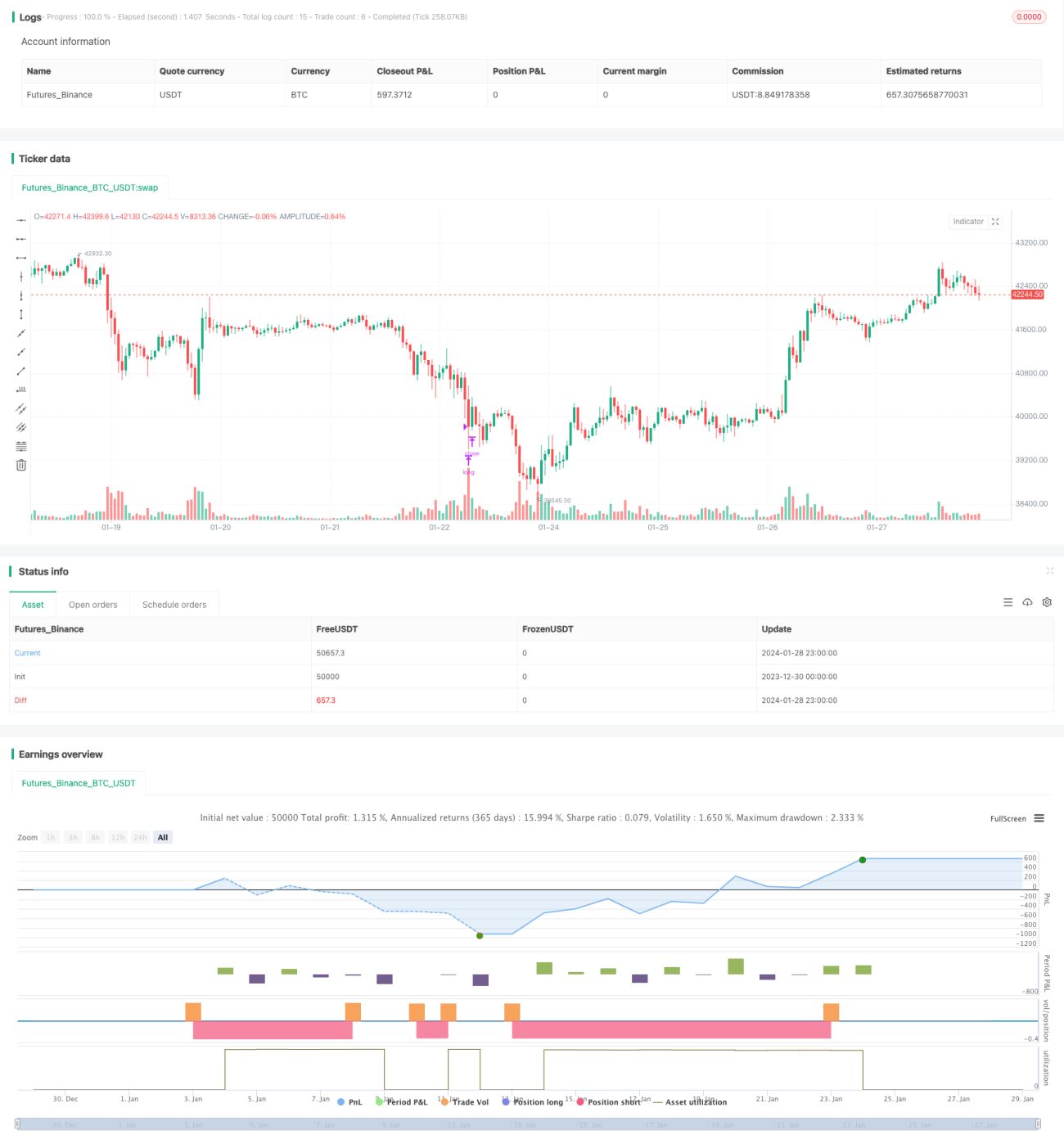

Chiến lược giao dịch ngắn hạn theo nhịp điều chỉnh trong thị trường tăng giá là một chiến lược giao dịch theo xu hướng. Nó mua vào khi giá điều chỉnh trong thị trường tăng, thiết lập mức cắt lỗ lớn và chốt lời khi có lợi nhuận. Chiến lược này chủ yếu áp dụng cho thị trường tăng giá, có thể mang lại lợi nhuận vượt trội.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán biên độ thay đổi của giá đóng cửa trong một chu kỳ nhất định gần đây. Khi giá cổ phiếu giảm vượt quá mức điều chỉnh đã thiết lập, tín hiệu mua sẽ được phát ra. Đồng thời, yêu cầu đường trung bình động (MA) cao hơn giá đóng cửa – đây là điều kiện xác nhận xu hướng tăng.

Sau khi vào lệnh, thiết lập giá cắt lỗ và giá chốt lời. Mức cắt lỗ lớn, đáp ứng yêu cầu về vốn an toàn; mức chốt lời nhỏ, thoát lệnh nhanh để thu lợi nhuận. Khi cắt lỗ hoặc chốt lời được kích hoạt, vị thế sẽ được đóng lại.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Phù hợp với tư duy giao dịch theo xu hướng, có thể thu được lợi nhuận vượt trội.

- Thiết lập hợp lý mức điều chỉnh và điều kiện xác định xu hướng, đảm bảo độ chính xác khi giao dịch.

- Thiết kế mức cắt lỗ đã cân nhắc đầy đủ đến sự an toàn của vốn.

- Thiết lập chốt lời nhanh chóng thu lợi nhuận, kiểm soát drawdown phù hợp.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Điều chỉnh quá sâu hoặc xu hướng đảo chiều có thể dẫn đến thua lỗ.

- Rủi ro drawdown do mức cắt lỗ lớn.

- Nếu thị trường trầm lắng, điều kiện cắt lỗ và chốt lời khó được thỏa mãn.

Biện pháp đối phó: Kiểm soát chặt quy mô vị thế, điều chỉnh mức cắt lỗ, thu hẹp tỷ lệ chốt lời một cách hợp lý nhằm giảm rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh linh hoạt mức điều chỉnh, tối ưu hóa cơ hội vào lệnh.

- Bổ sung thêm các chỉ báo đánh giá để nâng cao độ chính xác của quyết định.

- Kết hợp với độ biến động để điều chỉnh linh hoạt tỷ lệ cắt lỗ/chốt lời.

- Tối ưu hóa quản lý vị thế, kiểm soát rủi ro.

Tổng kết

Chiến lược giao dịch ngắn hạn theo nhịp điều chỉnh trong thị trường tăng giá đánh đổi mức cắt lỗ cao hơn để đạt lợi nhuận vượt trội. Nó tận dụng sự kết hợp giữa xác định xu hướng và mua vào khi điều chỉnh, giúp khai thác hiệu quả các cơ hội từ thị trường tăng giá. Thông qua điều chỉnh tham số và kiểm soát rủi ro, có thể đạt được lợi nhuận ổn định tốt.

- 1