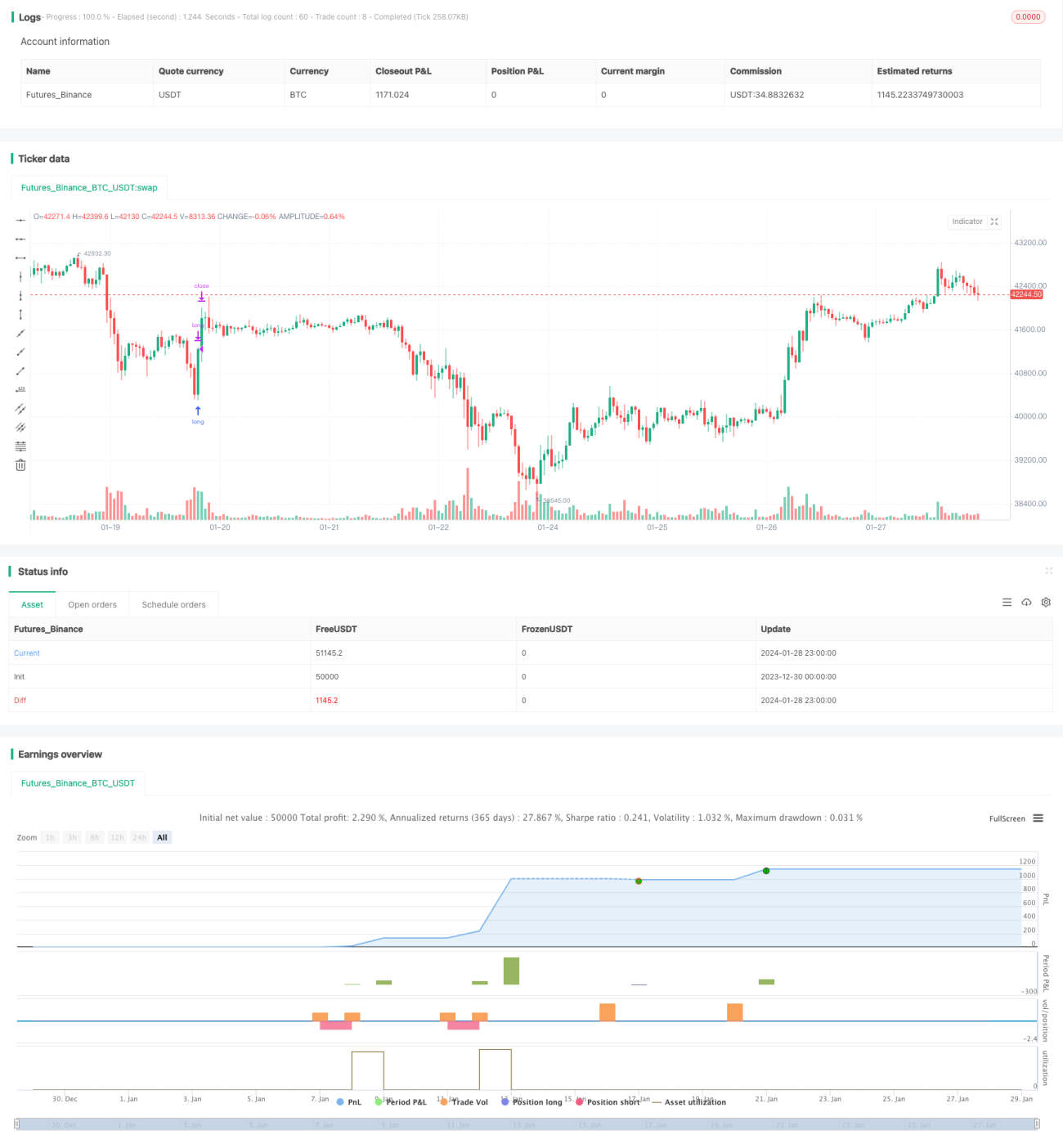

Chiến lược giao cắt đường trung bình động và dải Bollinger

Tổng quan

Chiến lược này dựa trên sự giao nhau của Dải Bollinger và Đường trung bình động để thực hiện các giao dịch mua và bán. Chủ yếu sử dụng chỉ báo Dải Bollinger khung thời gian 5 phút để xác định phạm vi dao động giá, kết hợp với Đường trung bình động để xác định hướng xu hướng, và xây dựng chiến lược giao dịch dựa trên sự giao nhau giữa dải trên, dải dưới và đường giữa của Dải Bollinger. Chiến lược này áp dụng cho cặp ngoại hối AUD/NZD.

Nguyên lý chiến lược

-

Sử dụng chỉ báo Dải Bollinger để xác định giới hạn trên và dưới của giá. Đường giữa của Dải Bollinger là đường trung bình động đơn giản 20 chu kỳ, dải trên là đường giữa cộng với hai lần độ lệch chuẩn, dải dưới là đường giữa trừ đi hai lần độ lệch chuẩn.

-

Khi giá đóng cửa phá vỡ lên trên từ dải dưới, điều này cho thấy giá bắt đầu bước vào xu hướng tăng, lúc này thực hiện mở vị thế mua.

-

Khi giá đóng cửa vượt quá đường giữa của Dải Bollinger, điều này cho thấy giá đã tăng lên trên đường giữa, lúc này đóng vị thế và thoát lệnh, kết thúc giao dịch hiện tại.

-

Khi giá đóng cửa phá vỡ xuống dưới từ dải trên, điều này cho thấy giá bắt đầu bước vào xu hướng giảm, thực hiện mở vị thế bán.

-

Khi giá đóng cửa phá vỡ xuống dưới đường giữa của Dải Bollinger, điều này cho thấy giá đã giảm xuống dưới đường giữa, lúc này đóng vị thế và thoát lệnh, kết thúc giao dịch hiện tại.

Phân tích ưu điểm

-

Tránh bỏ lỡ rủi ro đảo chiều. Chiến lược này tận dụng triệt để đặc tính của Dải Bollinger, có thể kịp thời nắm bắt cơ hội giá bật lên từ dải dưới và giảm xuống từ dải trên, tránh thua lỗ do bỏ lỡ cơ hội đảo chiều.

-

Khả năng sinh lời khá tốt. Bằng cách mua và bán tại các điểm mấu chốt và thiết lập cắt lỗ hợp lý, có thể nhanh chóng đảo chiều hướng trong quá trình chuyển đổi giữa thị trường tăng và giảm để đạt được lợi nhuận tốt.

-

Tần suất giao dịch vừa phải. Dựa trên tín hiệu giao dịch từ khung 5 phút, vừa có thể nắm bắt xu hướng ngắn hạn, vừa không giao dịch quá thường xuyên làm tăng chi phí giao dịch.

Phân tích rủi ro

-

Rủi ro Dải Bollinger thu hẹp quá nhanh. Khi giá thị trường biến động mạnh, dải trên và dải dưới của Dải Bollinger thu hẹp quá nhanh, dễ hình thành các phá vỡ giả, gây ra tín hiệu sai. Lúc này cần điều chỉnh tham số hoặc tạm dừng giao dịch.

-

Rủi ro cắt lỗ. Cắt lỗ quá nhỏ dễ bị phá vỡ, cắt lỗ quá lớn lại dễ gây thua lỗ lớn. Cần điều chỉnh mức cắt lỗ phù hợp.

-

Rủi ro chi phí giao dịch quá cao. Nếu tần suất giao dịch quá cao, chi phí giao dịch cũng sẽ tăng lên rõ rệt, cần điều chỉnh tham số phù hợp để giảm tần suất giao dịch.

Hướng tối ưu hóa

-

Tối ưu hóa tham số Dải Bollinger. Có thể thử nghiệm các tham số chu kỳ và tham số độ lệch chuẩn khác nhau để tìm ra bộ tham số phù hợp nhất với phạm vi dao động của cặp tiền này.

-

Kết hợp các chỉ báo khác để lọc tín hiệu giả. Có thể thêm các yếu tố khác như KDJ, MACD để tránh vấn đề tín hiệu sai do chỉ dựa vào một chỉ báo Dải Bollinger.

-

Tối ưu hóa chiến lược cắt lỗ. Có thể theo dõi sự thay đổi giá theo thời gian thực để thực hiện cắt lỗ chính xác hơn. Cũng có thể sử dụng các chiến lược cắt lỗ khác như đường khối lượng tồn đọng.

Tổng kết

Nhìn chung, chiến lược này khá ổn định và có khả năng sinh lời nhất định. Thông qua việc điều chỉnh tham số và tối ưu hóa chiến lược cắt lỗ, có thể giảm thiểu rủi ro giao dịch hơn nữa và đạt được lợi nhuận tốt trong các thị trường biến động. Chiến lược này đáng được thử nghiệm và tối ưu hóa thêm, có triển vọng ứng dụng thực tế tốt.

- 1