Chiến lược đột phá hai đường trung bình 7 ngày

Tổng quan

Chiến lược đột phá kép 7 ngày là một chiến lược giao dịch ngắn hạn rất đơn giản. Nó chỉ có 3 quy tắc giao dịch:

- Giá phải cao hơn đường trung bình động đơn giản 200 ngày

- Mua khi giá đóng cửa thấp hơn mức thấp nhất của 7 ngày qua

- Đóng vị thế khi giá đóng cửa cao hơn mức cao nhất của 7 ngày qua

Mặc dù các quy tắc rất đơn giản, chiến lược này hoạt động rất tốt trên một số cổ phiếu và khoảng thời gian, thậm chí vượt qua nhiều chiến lược RSI.

Nguyên lý chiến lược

Chiến lược đột phá kép 7 ngày sử dụng hỗ trợ và kháng cự của giá để giao dịch. Khi giá phá vỡ xuống dưới mức thấp nhất của 7 ngày qua, điều đó cho thấy giá có thể đang bước vào giai đoạn điều chỉnh, lúc này mua; khi giá phá vỡ lên trên mức cao nhất của 7 ngày qua, điều đó cho thấy xu hướng có thể chuyển mạnh, nên đóng vị thế chốt lời.

Chiến lược này là một chiến lược giao dịch ngắn hạn điển hình. Nó sử dụng cửa sổ thời gian 7 ngày để đánh giá diễn biến giá gần đây, tận dụng các tín hiệu đột phá siêu ngắn hạn để vào lệnh. Đồng thời, nó yêu cầu giá cao hơn đường trung bình động 200 ngày, tránh giao dịch trong xu hướng giảm dài hạn.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược đột phá kép 7 ngày là tính đơn giản, dễ thực hiện. Nó chỉ có 3 quy tắc, rất dễ triển khai. Và do cửa sổ thời gian xác định tín hiệu ngắn, tần suất giao dịch cao, thích hợp cho giao dịch ngắn hạn.

Ngoài ra, chiến lược này tận dụng triệt để hỗ trợ và kháng cự của giá để giao dịch. Các tín hiệu đột phá kiểu này thường khá đáng tin cậy, tỷ lệ thắng cao. Đây cũng là lý do chiến lược hoạt động tốt.

Phân tích rủi ro

Là một chiến lược ngắn hạn, rủi ro giao dịch của chiến lược đột phá kép 7 ngày đến từ hai mặt:

- Rủi ro tín hiệu sai. Khi giá đột phá sai, chiến lược có thể gây thua lỗ.

- Rủi ro hệ thống thị trường. Khi thị trường chung điều chỉnh mạnh, mối tương quan giữa các cổ phiếu tăng lên, chiến lược có thể nắm giữ nhiều vị thế cổ phiếu cùng lúc, đối mặt với rủi ro thị trường lớn.

Để giảm các rủi ro này, có thể điều chỉnh tham số phù hợp, rút ngắn thời gian nắm giữ, hoặc kết hợp các chỉ báo khác để lọc tín hiệu. Khi thị trường biến động mạnh, nên giảm quy mô vị thế.

Hướng tối ưu

Chiến lược đột phá kép 7 ngày còn có không gian để tối ưu hóa:

- Có thể thử nghiệm các tham số đường trung bình động khác nhau để tìm chỉ báo dài hạn phù hợp hơn.

- Có thể thử nghiệm các chu kỳ đột phá khác nhau để tối ưu hóa chỉ báo ngắn hạn.

- Có thể thêm cơ chế cắt lỗ để kiểm soát thua lỗ từng lệnh.

- Có thể kết hợp các chỉ báo khác để lọc tín hiệu, nâng cao độ chính xác.

Thông qua tối ưu hóa tham số và cấu trúc chiến lược, có thể nâng cao hơn nữa tính ổn định và hiệu quả của chiến lược.

Tổng kết

Chiến lược đột phá kép 7 ngày là một chiến lược giao dịch ngắn hạn đơn giản và hiệu quả. Nó sử dụng hỗ trợ và kháng cự để giao dịch đột phá, tần suất tạo tín hiệu cao, thích hợp cho giao dịch ngắn hạn. Đồng thời, nó yêu cầu giá cao hơn đường trung bình động dài hạn, có thể tránh hiệu quả rủi ro hệ thống của các đợt điều chỉnh dài hạn. Thông qua tối ưu hóa tham số và mô-đun, chiến lược này có tiềm năng đạt được hiệu suất vượt trội hơn.

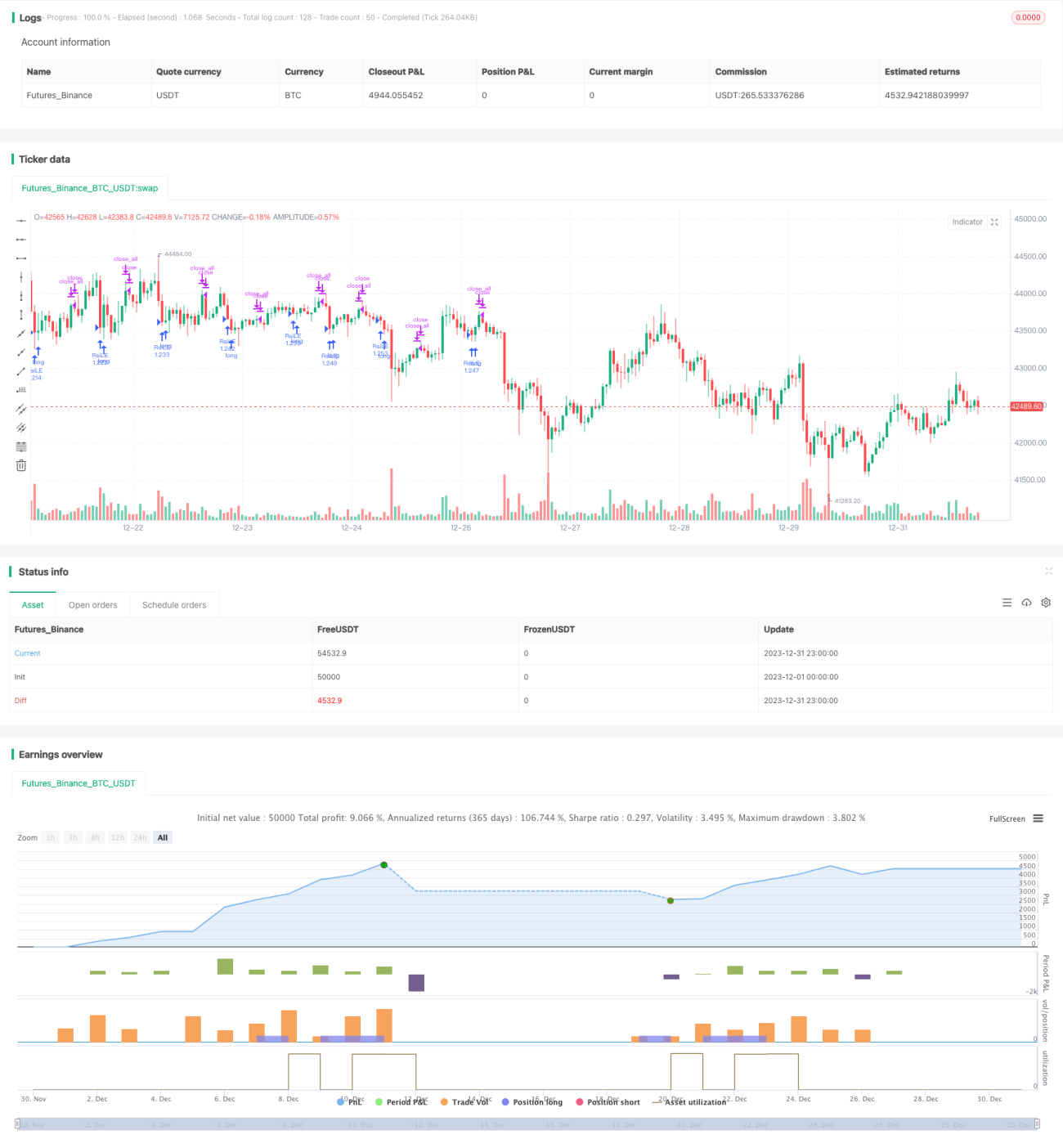

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1