Chiến lược giao dịch đảo chiều dựa trên chỉ báo RSI

Tổng quan

Chiến lược này sử dụng chỉ báo RSI để xác định trạng thái quá mua/quá bán của cổ phiếu. Khi hình thành tử thần (dead cross) ở vùng quá mua, chiến lược bán khống; khi hình thành kim thoa (golden cross) ở vùng quá bán, chiến lược mua lên. Đây là chiến lược giao dịch đảo chiều dựa trên chỉ báo. Chiến lược kết hợp cắt lỗ theo xu hướng (trailing stop) và chốt lời/cắt lỗ cố định, có thể kiểm soát rủi ro giao dịch hiệu quả.

Nguyên lý chiến lược

Tín hiệu giao dịch của chiến lược được tạo ra dựa trên kim thoa và tử thần của chỉ báo RSI. Chỉ báo RSI thường lấy 30 làm đường quá bán và 70 làm đường quá mua. Khi RSI vượt lên trên đường quá bán, tín hiệu mua xuất hiện; khi RSI vượt xuống dưới đường quá mua, tín hiệu bán xuất hiện. Dựa trên nguyên lý này, chiến lược xác định sự hình thành vùng quá mua/quá bán và tạo ra tín hiệu mua/bán tương ứng.

Sau khi vào lệnh, chiến lược sử dụng phương pháp trailing stop theo phần trăm, liên tục cập nhật giá cao nhất hoặc thấp nhất và đặt mức cắt lỗ cách đó một tỷ lệ phần trăm nhất định. Đồng thời, chiến lược cũng sử dụng khoảng cách chốt lời/cắt lỗ cố định, dừng lỗ khi đạt lợi nhuận mục tiêu hoặc thua lỗ tối đa. Sự kết hợp này có thể kiểm soát rủi ro giao dịch tốt.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán – đây là kỹ thuật giao dịch khá trưởng thành, có thể bắt điểm đảo chiều thị trường một cách tương đối chính xác.

-

Áp dụng phương pháp kim thoa/tử thần giúp lọc bỏ phần nào nhiễu tín hiệu giao dịch, khiến giao dịch đáng tin cậy hơn.

-

Kết hợp trailing stop theo xu hướng giúp tối đa hóa lợi nhuận đã đạt được, đồng thời có thể cắt lỗ nhanh chóng, giảm thiểu thua lỗ từng lệnh.

-

Khoảng cách chốt lời/cắt lỗ cố định cũng kiểm soát hiệu quả rủi ro từng giao dịch.

-

Nhìn chung, chiến lược có quy tắc rõ ràng, dễ hiểu và dễ triển khai, phù hợp cho người mới học giao dịch định lượng.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

-

Chỉ báo RSI dễ tạo ra tín hiệu sai, xác suất phá vỡ mô hình kỹ thuật khá cao, có thể dẫn đến kích hoạt cắt lỗ.

-

Khoảng cách chốt lời/cắt lỗ cố định không thể điều chỉnh theo mức độ biến động của thị trường, có thể dẫn đến chốt lời quá sớm hoặc mở rộng cắt lỗ.

-

Trailing stop theo phần trăm chỉ bám theo điểm cao nhất hoặc thấp nhất của giá, có thể quá mạnh tay khiến lợi nhuận không đủ.

-

Rủi ro overfitting dữ liệu lịch sử: Các tham số của chiến lược có thể được tối ưu hóa dựa trên dữ liệu quá khứ, hiệu suất trong thực tế có thể kém hơn.

-

Tần suất giao dịch có thể quá cao, làm tăng chi phí giao dịch và rủi ro trượt giá (slippage).

Hướng tối ưu

Chiến lược có thể được tối ưu theo các hướng sau:

-

Tối ưu tham số RSI, tìm tổ hợp tham số chỉ báo tốt nhất để nâng cao chất lượng tín hiệu.

-

Thêm các chỉ báo khác để lọc, tạo cộng hưởng đa chỉ báo, tăng độ chính xác của tín hiệu.

-

Áp dụng cơ chế chốt lời/cắt lỗ thích ứng, tự động điều chỉnh mức cắt lỗ/chốt lời dựa trên biến động thị trường.

-

Thêm module kiểm soát tần suất giao dịch, giảm số lần giao dịch, tiết kiệm chi phí giao dịch.

-

Thêm module quản lý vốn, kiểm soát quy mô từng giao dịch, giảm thua lỗ mỗi lệnh.

-

Thực hiện backtest trên khung thời gian dài hơn để kiểm tra tính ổn định của tham số.

Tổng kết

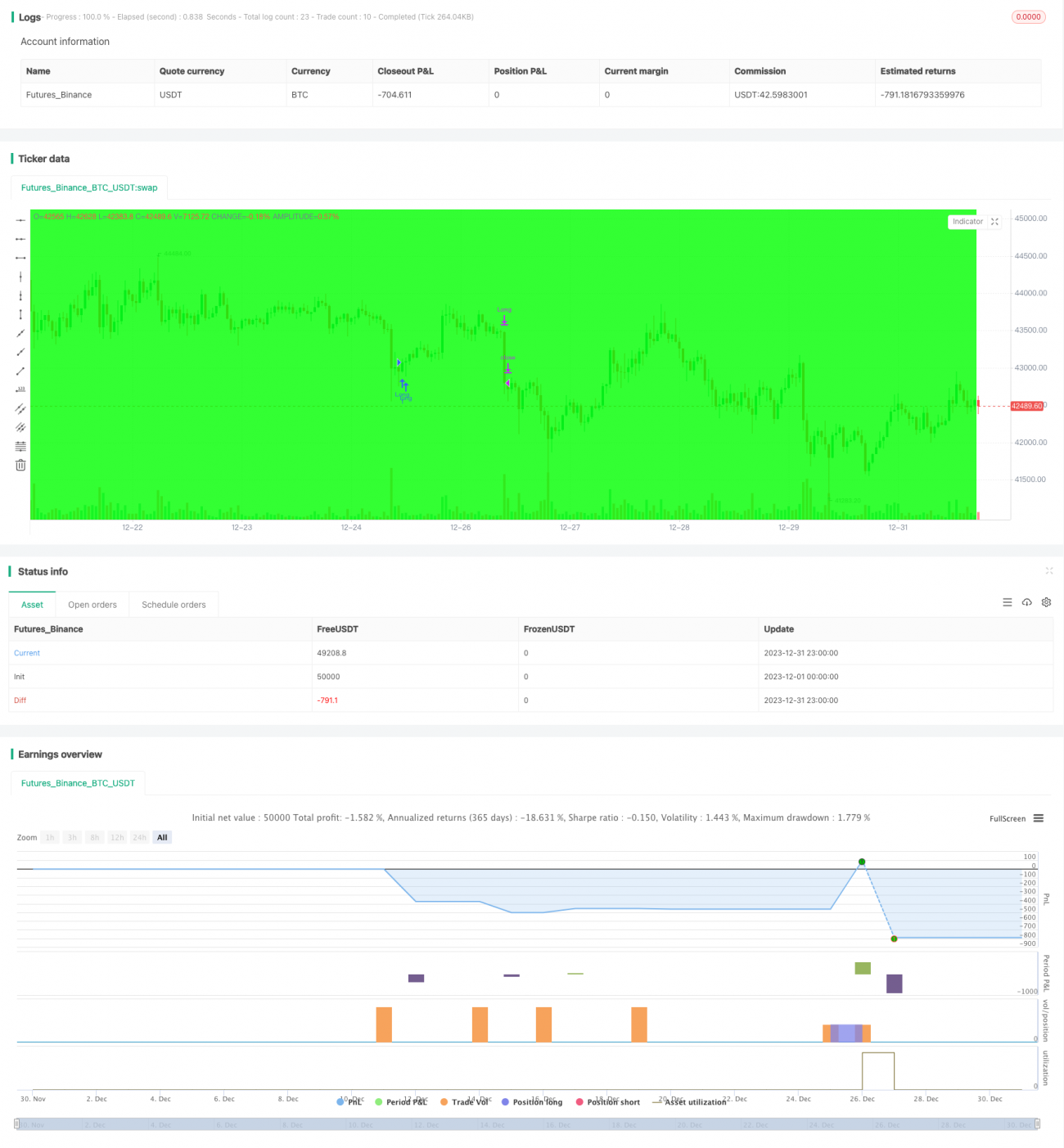

Nhìn chung, chiến lược này là một chiến lược giao dịch đảo chiều điển hình, sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán, áp dụng phương pháp kim thoa/tử thần để tạo tín hiệu giao dịch. Đồng thời sử dụng trailing stop theo xu hướng và chốt lời/cắt lỗ cố định để kiểm soát rủi ro. Chiến lược có logic rõ ràng, dễ triển khai, phù hợp cho người mới học giao dịch định lượng. Tuy nhiên, cũng tồn tại rủi ro tín hiệu giả và rủi ro tối ưu tham số nhất định, cần tiếp tục kiểm chứng và tối ưu hóa trước khi đưa vào sử dụng thực tế.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1