Chiến lược kênh biến động phá vỡ hai chiều dựa trên nến

Tổng quan

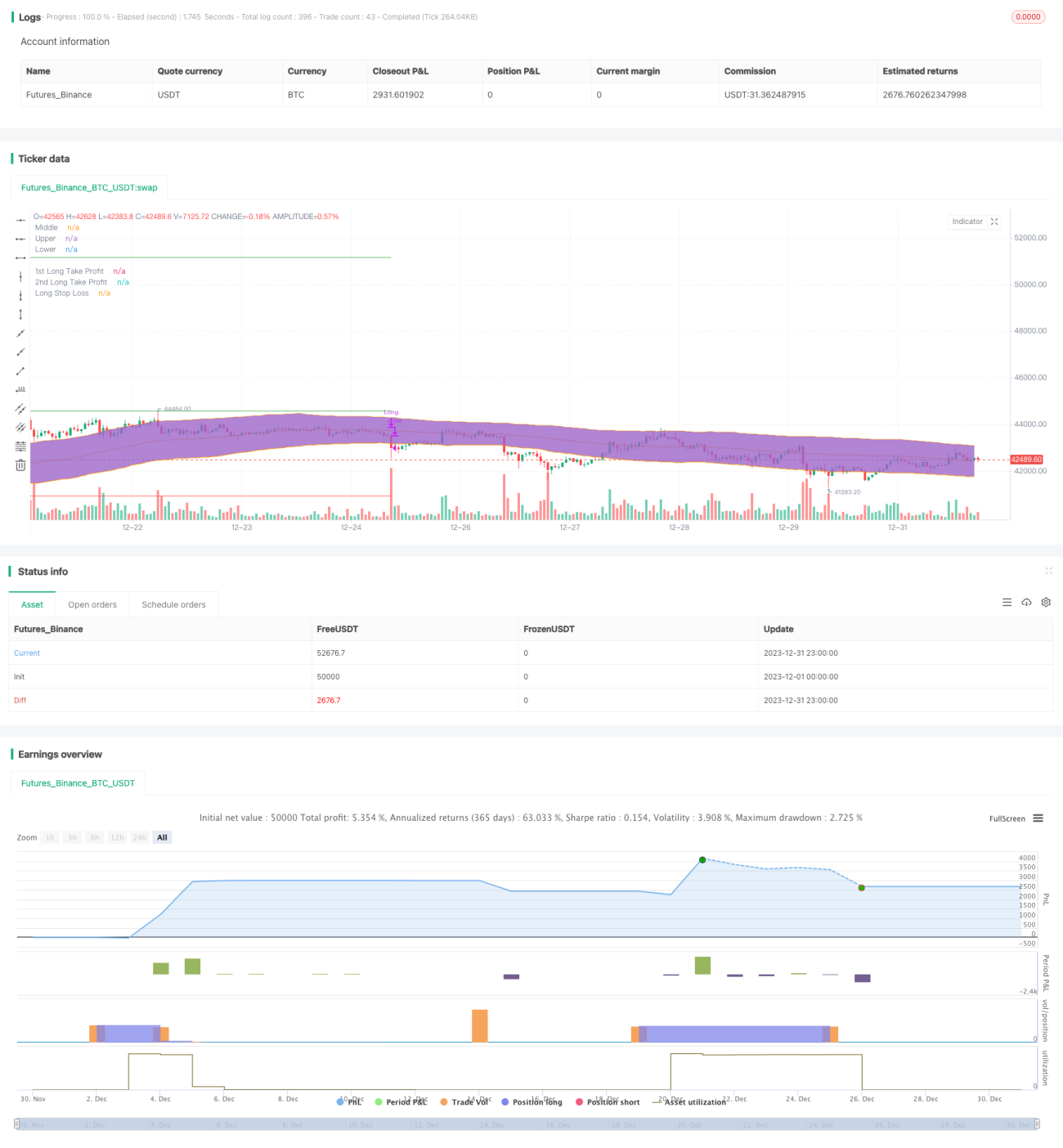

Chiến lược kênh dao động nến phá vỡ hai chiều tính toán kênh giữa, kênh trên và kênh dưới, kết hợp chỉ báo xu hướng và chỉ báo khối lượng giá để xác định hướng và sức mạnh của thị trường, đồng thời thiết lập tín hiệu phá vỡ ở cả hai bên kênh nhằm đạt được mục tiêu chính là mua thấp bán cao.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là kênh dao động nến dựa trên thống kê. Kênh giữa sử dụng thuật toán đường trung bình, kênh trên và dưới sử dụng phương pháp tính toán Phạm vi thực trung bình (ATR), có thể nắm bắt động biên độ dao động giá. Đồng thời, chiến lược kết hợp các quy tắc đánh giá DMI và khối lượng giao dịch để tránh tổn thất do phá vỡ giả.

Cụ thể, khi giá phá vỡ từ kênh dưới đi vào kênh, đường +DI của DMI vượt quá đường -DI và đường cơ sở ADX đã đặt, đồng thời khối lượng giao dịch tăng lên thì phát sinh tín hiệu mua. Ngược lại, khi giá phá vỡ từ kênh trên xuống dưới, quy tắc đánh giá ngược lại với điều trên, phát sinh tín hiệu bán.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là nắm bắt được hướng phá vỡ chính của giá, sử dụng phán đoán phá vỡ hai chiều có thể tránh hiệu quả các giai đoạn đi ngang và dao động, giảm số lần cắt lỗ. So với chiến lược đường trung bình động đơn giản, việc phán đoán phá vỡ kênh nến có khả năng thích ứng với biến động giá tốt hơn.

Ngoài ra, việc đưa vào các chỉ báo phụ trợ DMI và khối lượng giao dịch cũng đóng vai trò lọc tốt, tránh các tín hiệu giả. Do đó, xét về tỷ lệ thắng và tỷ lệ lợi nhuận/rủi ro, chiến lược này có những ưu điểm nhất định.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược phá vỡ hai chiều là không thể phán đoán được sự đảo chiều của thị trường. Nếu thị trường xảy ra đảo chiều hình chữ V, điểm cắt lỗ có thể dễ dàng bị kích hoạt. Ngoài ra, việc thiết lập tham số không phù hợp cũng có thể ảnh hưởng tiêu cực đến hệ thống giao dịch.

Đối với rủi ro, chúng ta có thể giảm rủi ro bằng cách tối ưu hóa thêm các tham số chỉ báo và thu hẹp mức cắt lỗ. Tất nhiên, hệ thống giao dịch không bao giờ có thể tránh hoàn toàn thua lỗ, điều quan trọng là kiểm soát rủi ro.

Hướng tối ưu hóa

Chiến lược này còn có tiềm năng tối ưu hóa rất lớn, chủ yếu có thể cải thiện từ các khía cạnh sau:

-

Tối ưu hóa tham số, ví dụ điều chỉnh tinh độ dài DI và ADX của DMI, chu kỳ và bội số của kênh nến, v.v.

-

Bổ sung điều kiện lọc, như kết hợp với các chỉ báo khác như MACD để tránh phá vỡ giả.

-

Triển khai tự động theo dõi chốt lời cắt lỗ, qua đó kiểm soát rủi ro hơn nữa.

-

Tối ưu hóa thiết lập tham số và quy tắc lọc cho từng loại tài sản khác nhau.

Tổng kết

Chiến lược kênh dao động nến phá vỡ hai chiều nhìn chung là một hệ thống phá vỡ hiệu quả. Nó có thể xác định hiệu quả hướng và sức mạnh của xu hướng chính, đồng thời có tiềm năng lớn trong việc tối ưu hóa và kiểm soát rủi ro. Nếu được cải thiện và tối ưu hóa một cách có hệ thống, chiến lược này có thể mang lại lợi nhuận ổn định trong dài hạn.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1