Chiến lược giao dịch trong ngày dựa trên độ lùi từ đáy của cổ phiếu theo Renko

Tổng quan

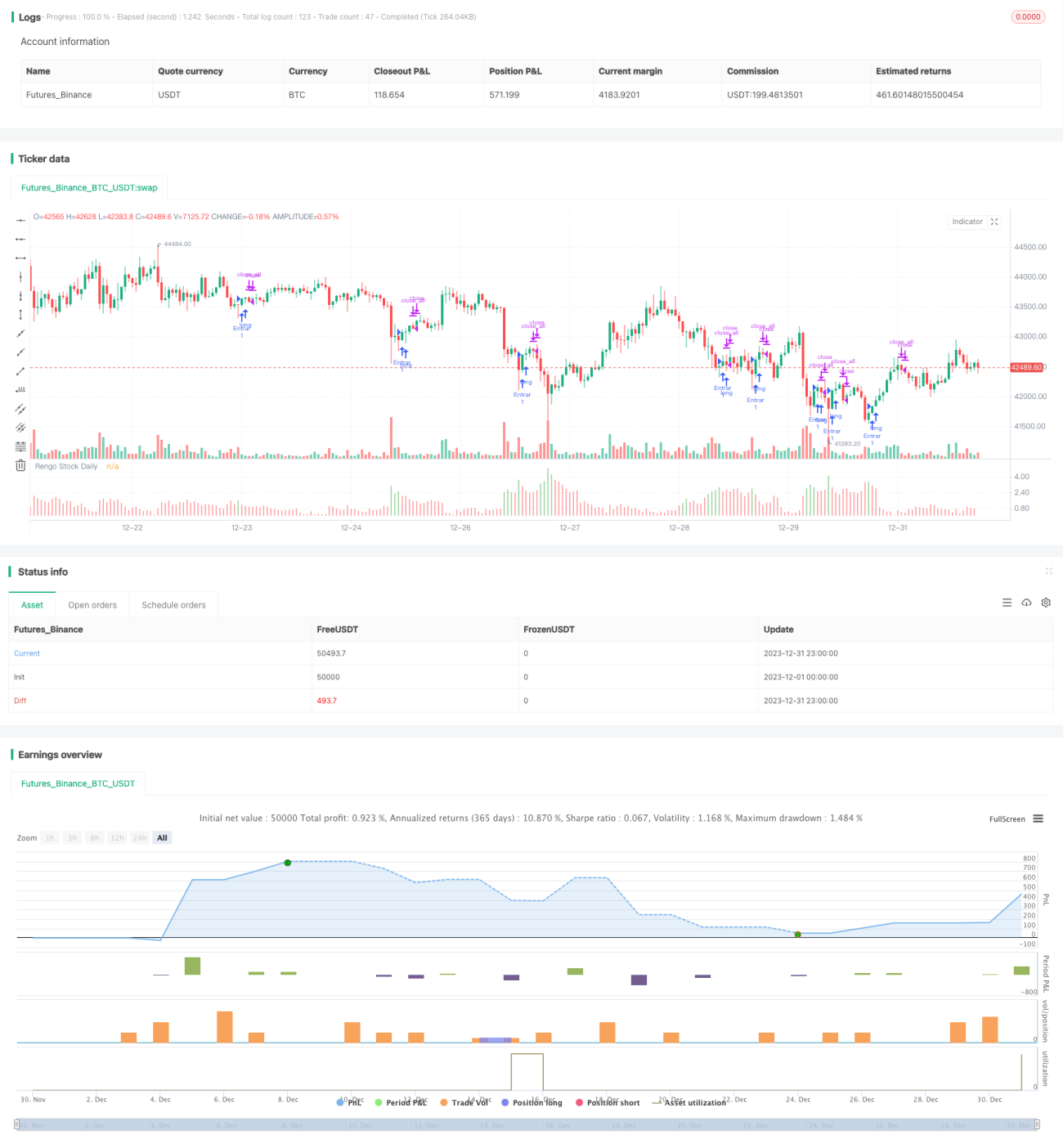

Chiến lược này chủ yếu sử dụng đặc điểm pullback đáy trong ngày của Renko để xác định xu hướng mới, từ đó xây dựng chiến lược giao dịch trong ngày cho cổ phiếu. Khi đáy trong ngày của Renko có pullback rõ rệt, đó được xem là tín hiệu tăng giá mới và thực hiện mua vào; khi giá đóng cửa Renko giảm rõ rệt, đó được xem là tín hiệu giảm giá và thực hiện thoát lệnh.

Nguyên lý chiến lược

Tiêu chí chính của chiến lược này là: mức pullback đáy trong ngày của Renko vượt qua dải trên và dải dưới. Trong đó, dải trên được tính bằng giá trị trung bình 20 ngày của pullback đáy Renko trong ngày cộng với 2 lần độ lệch chuẩn; dải dưới được tính bằng 85% mức cao nhất 50 ngày của đáy Renko trong ngày. Khi pullback đáy trong ngày của Renko vượt qua dải trên hoặc dải dưới, đó là tín hiệu mua, ngược lại là không có vị thế. Quy trình cụ thể như sau:

- Tính độ lệch chuẩn DesviaccionTipica của chênh lệch giữa giá cao nhất và thấp nhất của 22 thanh Renko gần nhất trong 20 ngày qua.

- Tính giá trị trung bình Media của chênh lệch giữa giá cao nhất và thấp nhất của 22 thanh Renko gần nhất trong 20 ngày qua.

- Dải trên Rango11 = Media + DesviaccionTipica * 2

- Dải dưới Rango22 = Giá cao nhất trong 50 thanh Renko gần nhất * 0.85

- Khi Renko trong ngày thỏa mãn low / highest(low, 22) > Rango11 hoặc Rango22, thì mua; khi Renko trong ngày thỏa mãn close < open, thì thoát lệnh.

Đó là các quy tắc chính và logic giao dịch của chiến lược.

Phân tích ưu điểm

- Tận dụng ưu điểm lọc nhiễu giả của Renko, sử dụng Renko hỗ trợ để lọc hiệu quả các tín hiệu giả trong thị trường dao động.

- Dựa trên đặc điểm pullback đáy trong ngày của Renko để xác định xu hướng, tránh tỷ lệ sai sót khi sử dụng đường trung bình đơn lẻ.

- Sử dụng quy tắc dải kép giúp xác định hướng xu hướng chính xác hơn.

- Các quy tắc của chiến lược đơn giản, rõ ràng, dễ hiểu và thực hiện.

- Dễ dàng tinh chỉnh tham số và tối ưu hóa, có thể cải thiện đáng kể hiệu quả chiến lược.

Phân tích rủi ro

- Đặc tính repaint của Renko có thể ảnh hưởng nhất định đến giao dịch thực tế.

- Khoảng cách dải kép không phù hợp có thể bỏ sót hoặc nhận diện sai tín hiệu.

- Chiến lược chỉ sử dụng một chỉ báo đơn lẻ, có thể bỏ qua các tín hiệu quan trọng từ các chỉ báo khác.

- Không có cắt lỗ, có thể dẫn đến thua lỗ lớn hơn.

Giải pháp rủi ro:

- Nới lỏng tham số dải kép một cách phù hợp để đảm bảo bắt được nhiều tín hiệu hơn.

- Kết hợp thêm nhiều chỉ báo như đường trung bình, chỉ báo năng lượng,... để đảm bảo độ chính xác.

- Thêm cơ chế cắt lỗ động để kiểm soát rủi ro.

Hướng tối ưu hóa

- Tinh chỉnh tham số, tối ưu hóa thiết lập dải kép.

- Thêm các chỉ báo kỹ thuật phụ trợ.

- Thêm cơ chế cắt lỗ.

- Mở rộng các sản phẩm giao dịch, tăng thêm cơ hội giao dịch.

Kết luận

Chiến lược này có ý tưởng tổng thể rõ ràng, dễ thực hiện, sử dụng pullback đáy trong ngày của Renko để xác định xu hướng mới. Ưu điểm của chiến lược là tận dụng đặc tính lọc của Renko để tránh nhầm lẫn; sử dụng dải kép để tăng độ chính xác. Đồng thời, chiến lược cũng có không gian cải thiện nhất định, chìa khóa nằm ở tối ưu tham số, thiết lập cắt lỗ và kết hợp nhiều chỉ báo. Nhìn chung, đây là một chiến lược giao dịch trong ngày dễ hiểu, đơn giản và hiệu quả.

- 1