Chiến lược giao dịch Bitcoin dựa trên Ichimoku Kinko Hyo

Tổng quan

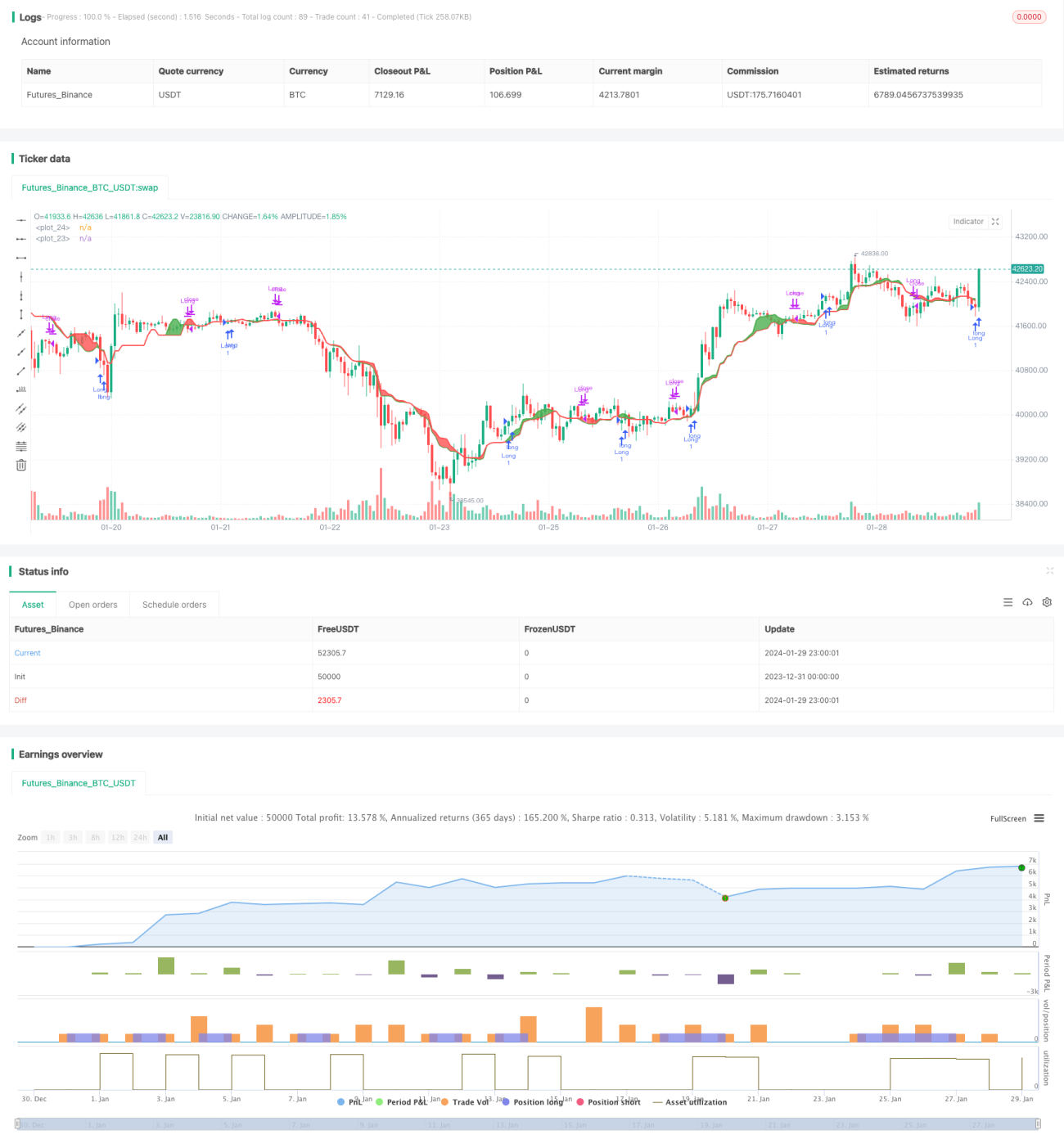

Chiến lược này là chiến lược giao dịch Bitcoin dựa trên chỉ báo Ichimoku Kinko Hyo (Ichimoku). Bằng cách tính giá trị trung bình của giá cao nhất và thấp nhất trong các chu kỳ khác nhau, tạo thành bảng cân bằng. Khi đường ngắn hạn cắt qua đường dài hạn sẽ tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo Ichimoku, công thức tính cụ thể như sau:

Lmax = giá cao nhất trong chu kỳ period_max

Smax = giá thấp nhất trong chu kỳ period_max

Lmed = giá cao nhất trong chu kỳ period_med

Smed = giá thấp nhất trong chu kỳ period_med

Lmin = giá cao nhất trong chu kỳ period_min

Smin = giá thấp nhất trong chu kỳ period_min

HL1 = (Lmax + Smax + Lmed + Smed)/4

HL2 = (Lmed + Smed + Lmin + Smin)/4

Tức lần lượt tính giá cân bằng của đường dài hạn HL1 và đường ngắn hạn HL2. Khi đường ngắn hạn HL2 cắt lên trên đường dài hạn HL1, vào lệnh mua; khi đường ngắn hạn HL2 cắt xuống dưới đường dài hạn HL1, đóng vị thế.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Sử dụng chỉ báo Ichimoku, có thể lọc hiệu quả nhiễu thị trường và nhận diện xu hướng.

- Sử dụng giao cắt của các đường có chu kỳ khác nhau làm tín hiệu giao dịch, giúp giảm tín hiệu giả.

- Logic chiến lược đơn giản rõ ràng, dễ hiểu và dễ triển khai.

- Có thể tùy chỉnh tham số chu kỳ, thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo Ichimoku có độ trễ, có thể bỏ lỡ tín hiệu ngắn hạn.

- Khi đường ngắn hạn và dài hạn giao cắt, dễ bị kẹt lệnh (bull trap/bear trap).

- Khi thị trường biến động mạnh, tín hiệu từ chỉ báo có thể không đáng tin cậy.

Có thể giảm thiểu các rủi ro này bằng cách tối ưu tham số chu kỳ phù hợp hoặc kết hợp với các chỉ báo khác.

Hướng tối ưu

Chiến lược này có thể được tối ưu từ các hướng sau:

- Tối ưu tham số chu kỳ ngắn và dài để thích ứng với biến động thị trường.

- Thêm chiến lược dừng lỗ để kiểm soát thua lỗ.

- Kết hợp với các chỉ báo khác như MACD để tăng độ chính xác của tín hiệu.

- Tạm dừng giao dịch trong giai đoạn biến động cao để tránh thua lỗ lớn.

Tổng kết

Chiến lược này dựa trên chỉ báo Ichimoku, tạo tín hiệu giao dịch khi đường ngắn hạn phá vỡ đường dài hạn. So với chỉ báo đơn lẻ, nó có thể lọc hiệu quả tín hiệu giả. Thông qua tối ưu tham số và kiểm soát rủi ro, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1