Chiến lược bám xu hướng động hai cơ chế

Tổng quan

Chiến lược theo dõi xu hướng động hai cơ chế là một chiến lược theo dõi xu hướng kết hợp tín hiệu từ hai chiến lược giao dịch khác nhau. Đầu tiên, chiến lược này sử dụng chiến lược đảo chiều 123 để xác định điểm đảo chiều giá, sau đó kết hợp chỉ số Giá tổng hợp phi xu hướng (D_DSP) để đánh giá hướng xu hướng giá, cuối cùng tổng hợp hai tín hiệu để tạo ra lệnh giao dịch.

Chiến lược này chủ yếu được sử dụng để theo dõi xu hướng ngắn và trung hạn, thông qua cơ chế kép thiết lập điểm dừng lỗ động, có thể khóa lợi nhuận hiệu quả và tránh mở rộng thua lỗ. Đồng thời, kết hợp xác nhận kép từ chỉ báo xu hướng và chỉ báo đảo chiều giúp giảm thiểu giao dịch nhiễu.

Nguyên lý chiến lược

Chiến lược đảo chiều 123

Chiến lược đảo chiều 123 bắt nguồn từ cuốn sách "Tôi đã nhân ba tài khoản của mình trên thị trường tương lai như thế nào" của Ulf Jensen, trang 183. Chiến lược này xác định xem giá có hình thành mô hình đảo chiều hai BAR liên tiếp hay không để tạo ra tín hiệu đảo chiều giá.

Logic cụ thể là, nếu giá đóng cửa thấp hơn giá đóng cửa ngày trước và đường K chậm dưới 50 thì phát sinh tín hiệu mua; nếu giá đóng cửa cao hơn giá đóng cửa ngày trước và đường K nhanh trên 50 thì phát sinh tín hiệu bán.

Chỉ số giá tổng hợp phi xu hướng

Chỉ số giá tổng hợp phi xu hướng (D_DSP) là một chỉ báo dùng để xác định hướng xu hướng giá, chỉ báo này duy trì sự nhất quán với chu kỳ biến động giá thực tế. Phương pháp tính D_DSP là lấy đường trung bình động hàm mũ 1/4 chu kỳ của giá trừ đi đường trung bình động hàm mũ 1/2 chu kỳ.

Nếu D_DSP dương, giá đang trong xu hướng tăng; nếu D_DSP âm, giá đang trong xu hướng giảm.

Xác định cơ chế kép

Chiến lược này kết hợp hai cơ chế xác định: chiến lược đảo chiều 123 và chỉ số D_DSP. Nếu hai tín hiệu cùng chiều (ví dụ cả hai đều mua hoặc cả hai đều bán) thì tạo lệnh giao dịch; nếu tín hiệu không khớp thì thanh lý vị thế.

Cơ chế xác nhận kép này có thể lọc hiệu quả các giao dịch nhiễu và khóa lợi nhuận từ xu hướng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược theo dõi xu hướng động hai cơ chế là thiết lập hai lớp điểm dừng lỗ. Đầu tiên, trên phương diện thời gian, sự chênh lệch giữa đường chỉ báo ngẫu nhiên nhanh và chậm tạo thành một loại điểm dừng lỗ lệch thời gian; thứ hai, trên phương diện giá, bản thân chiến lược đảo chiều đã bao gồm một chức năng dừng lỗ nhất định.

Hai lớp dừng lỗ này có thể khóa lợi nhuận ở mức tối đa, ngăn chặn tình trạng lỗ lãi chéo do một chiến lược dừng lỗ duy nhất. Ngoài ra, cơ chế xác nhận kép cũng có thể lọc hiệu quả các tín hiệu sai do biến động giá không theo xu hướng chính.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là việc thiết lập tham số quá cứng nhắc. Ví dụ, nếu thiết lập chu kỳ không phù hợp có thể bỏ lỡ xu hướng chính, dẫn đến bỏ lỡ cơ hội kiếm lợi nhuận hoặc gia tăng thua lỗ; việc thiết lập xác nhận kép quá cứng nhắc cũng có thể bỏ lỡ việc dừng lỗ kịp thời.

Ngoài ra, khi kết hợp chiến lược đảo chiều với chiến lược xu hướng, nếu cả hai không đồng nhất, việc thanh lý vị thế có thể bỏ lỡ cơ hội xu hướng tiếp tục di chuyển theo một hướng chính.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số chu kỳ. Thông qua nhiều dữ liệu backtest hơn để tính toán giá trị tối ưu của tham số, thiết lập tham số chu kỳ phù hợp hơn.

-

Thêm chiến lược dừng lỗ. Ví dụ, dừng lỗ phá vỡ, dừng lỗ theo dõi, v.v., thiết lập điểm dừng lỗ linh hoạt và hợp lý hơn.

-

Tối ưu hóa quy tắc xác định. Điều chỉnh độ nhạy của xác nhận kép, tránh việc thanh lý quá mạnh tay dẫn đến bỏ lỡ cơ hội.

-

Thêm bộ lọc. Thiết lập bộ lọc dao động giá, tránh tín hiệu sai do dao động của chênh lệch đường trung bình ở giai đoạn cuối xu hướng.

Tổng kết

Chiến lược theo dõi xu hướng động hai cơ chế thông qua hai lớp dừng lỗ từ chỉ báo ngẫu nhiên nhanh/chậm và xác nhận kép từ đảo chiều và xu hướng, đã thực hiện hiệu quả việc theo dõi xu hướng và kiểm soát rủi ro. Chiến lược này vừa xem xét yếu tố thời gian của diễn biến giá, vừa xem xét tính định hướng của bản thân giá, tạo thành cơ sở ra quyết định đa chiều.

Thông qua việc liên tục tối ưu hóa quy tắc xác định và thiết lập tham số, chiến lược này dự kiến sẽ đạt được hiệu quả tốt. Tuy nhiên, việc tối ưu hóa chiến lược giao dịch cần được hỗ trợ bởi nhiều dữ liệu lịch sử kiểm tra, và chiến lược chọn cổ phiếu cũng như chiến lược dừng lỗ cũng cần được hoàn thiện liên tục. Khuyến nghị theo dõi thực tế trong một thời gian để kiểm tra thêm hiệu quả của chiến lược.

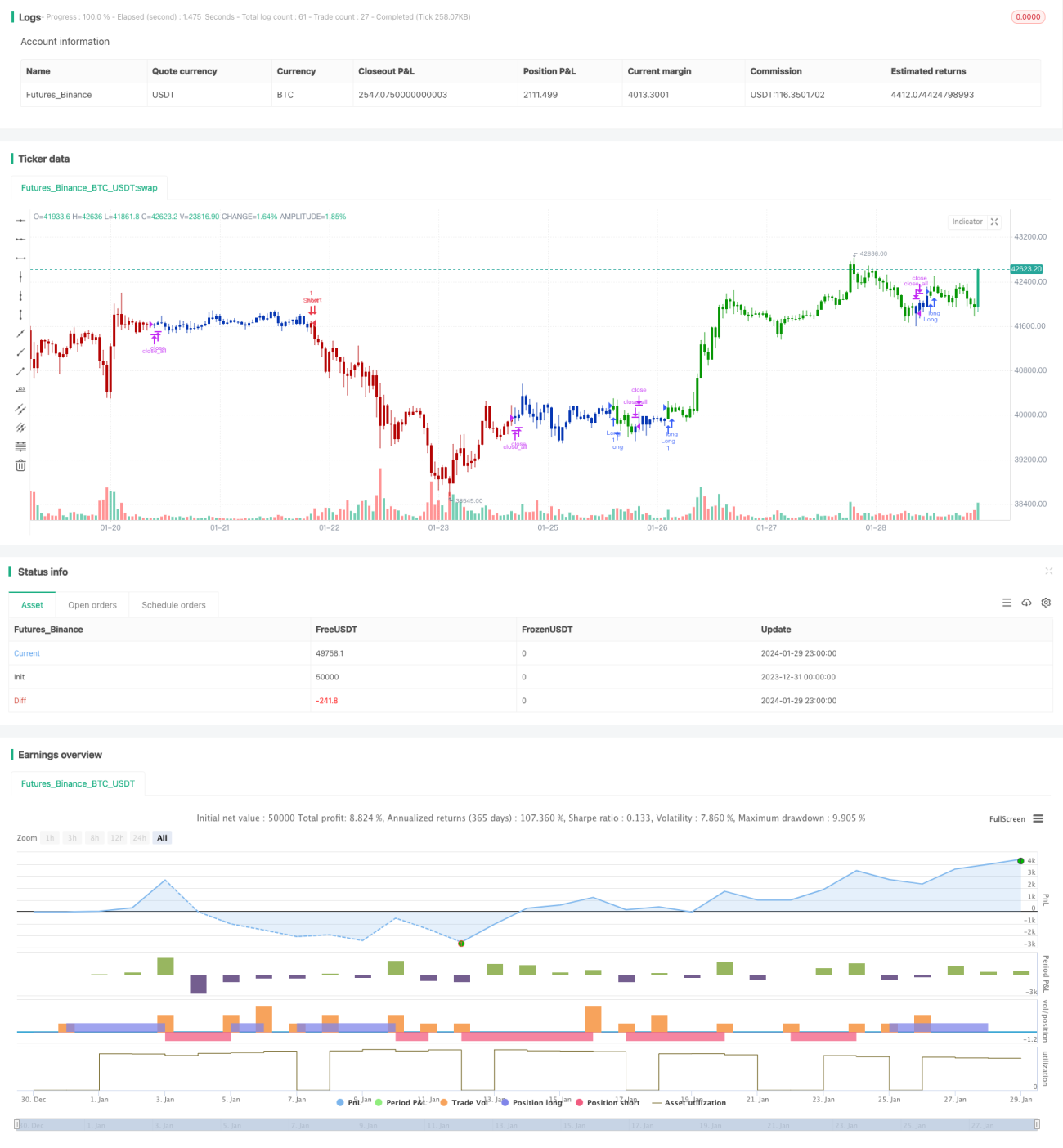

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1