Chiến lược hai đường MA giao cắt vàng và tử thần

Tổng quan

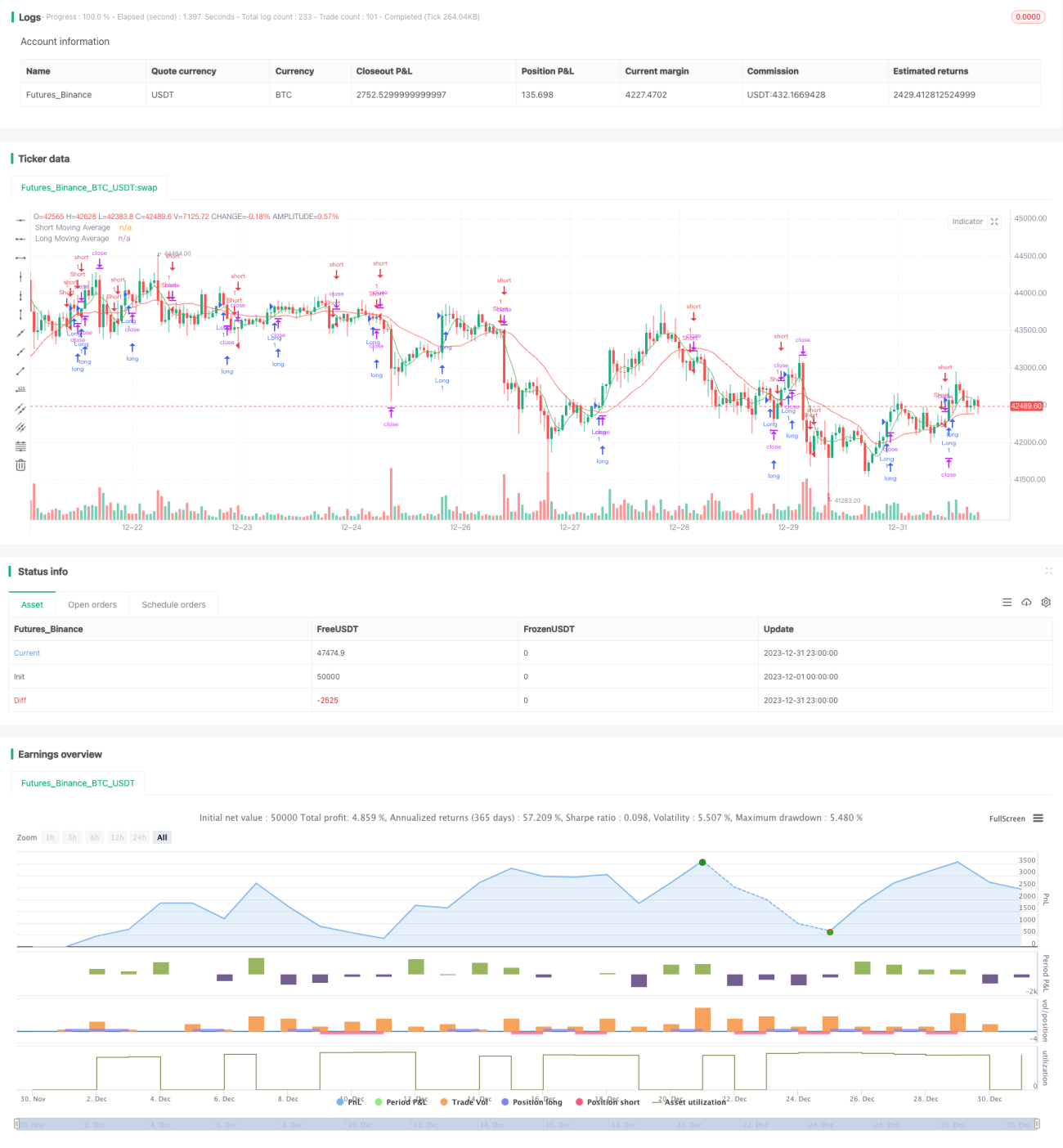

Chiến lược này là một chiến lược giao dịch dựa trên đường trung bình động kép. Nó thực hiện các lệnh mua và bán dựa trên giao cắt vàng và giao cắt chết do người dùng thiết lập hai đường trung bình động ngắn hạn và dài hạn, tức là khi đường trung bình động nhanh cắt lên hoặc cắt xuống đường trung bình động chậm sẽ phát ra tín hiệu giao dịch. Khi đường MA nhanh cắt lên trên đường MA chậm, sẽ mua (long); khi đường MA nhanh cắt xuống dưới đường MA chậm, sẽ bán (short).

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này dựa trên nguyên lý giao cắt của hai đường trung bình động. Đường trung bình động là gì? Là giá trung bình cộng của giá đóng cửa trong một khoảng thời gian nhất định. Đường trung bình động có thể lọc hiệu quả nhiễu ngẫu nhiên, phản ánh xu hướng giá rõ ràng hơn.

Trong chiến lược này, MA ngắn hạn đại diện cho xu hướng ngắn hạn của giá, MA dài hạn đại diện cho xu hướng dài hạn của giá. MA ngắn hạn nhạy hơn với sự thay đổi giá so với MA dài hạn, có thể nắm bắt nhanh hơn sự đảo chiều giá. Khi MA ngắn hạn cắt lên trên MA dài hạn, điều đó cho thấy xu hướng ngắn hạn chuyển sang tăng, mua (long); khi MA ngắn hạn cắt xuống dưới MA dài hạn, điều đó cho thấy xu hướng ngắn hạn chuyển sang giảm, bán (short).

Cụ thể, chiến lược sử dụng ta.sma để tính đường trung bình động đơn giản của chu kỳ được chỉ định, từ đó làm tín hiệu giao dịch. Người dùng có thể tùy chỉnh hai tham số MA, đó là chu kỳ dài hạn long_period và chu kỳ ngắn hạn short_period. Chiến lược sử dụng ta.crossover và ta.crossunder để xác định giao cắt vàng và giao cắt chết của MA. Khi MA ngắn cắt lên trên MA dài, tức là xuất hiện giao cắt vàng, mua (long); khi MA ngắn cắt xuống dưới MA dài, tức là xuất hiện giao cắt chết, bán (short).

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Thao tác đơn giản, dễ nắm bắt.

- Có thể tùy chỉnh tham số, thích ứng với nhiều môi trường thị trường khác nhau.

- Sử dụng nguyên lý giao cắt kép MA, lọc hiệu quả nhiễu, nắm bắt sự đảo chiều xu hướng.

- Độ nhạy cao, kịp thời nắm bắt điểm ngoặt của giá.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Khoảng cách giữa hai MA quá nhỏ dễ tạo ra tín hiệu sai.

- Chu kỳ MA cắt không phù hợp, bỏ lỡ xu hướng chính.

- Sự đảo chiều không nhất thiết đại diện cho sự quay đầu xu hướng, có thể xuất hiện tín hiệu giả.

- Cần điều chỉnh tham số phù hợp để tránh tối ưu hóa quá mức.

Đối với các rủi ro trên, có thể tối ưu hóa thông qua việc điều chỉnh tham số MA, đặt stop loss/take profit, hoặc kết hợp với các chỉ báo khác.

Không gian tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số chu kỳ MA, sử dụng chu kỳ MA thích ứng.

- Thêm bộ lọc khối lượng giao dịch để tránh phá vỡ giả.

- Kết hợp với các chỉ báo kỹ thuật khác như MACD, KDJ để tạo tổ hợp.

- Thêm logic stop loss/take profit để kiểm soát thua lỗ từng lệnh.

- Tối ưu hóa cấu trúc mã, tăng khả năng mở rộng module trong tương lai.

Tổng kết

Nhìn chung, chiến lược này rất phù hợp làm chiến lược khởi đầu cho giao dịch định lượng. Nó chỉ cần hai tham số MA đơn giản là có thể vận hành, thao tác đơn giản, dễ hiểu, phản ánh trực quan thời điểm đảo chiều thị trường. Đồng thời, chiến lược còn để lại không gian tối ưu hóa lớn, có thể điều chỉnh tham số hoặc thêm các logic khác để cải thiện theo nhu cầu thực tế.

- 1