Chiến lược theo dõi xu hướng dựa trên giá đóng cửa ngày trước và chỉ báo ATR

Tổng quan

Chiến lược này dựa trên giá đóng cửa của ngày hôm trước và chỉ báo ATR để thiết lập giá mở vị thế long/short và mức cắt lỗ, nhằm theo dõi xu hướng. Khi giá phá vỡ giá mở vị thế, sẽ mở vị thế mua hoặc bán, và đóng vị thế khi chạm mức cắt lỗ hoặc chốt lời.

Nguyên lý chiến lược

Chiến lược này sử dụng giá đóng cửa, giá cao nhất, giá thấp nhất của ngày hôm trước và chỉ báo ATR để tính giá vào lệnh và mức cắt lỗ. Công thức tính cụ thể như sau:

Giá mở vị thế long TPup = Giá đóng cửa ngày hôm trước + ATR * 0.8

Giá mở vị thế short TPdown = Giá đóng cửa ngày hôm trước - ATR * 0.8

Mức cắt lỗ long slup = Giá đóng cửa ngày hôm trước + ATR * 0.2

Mức cắt lỗ short sldown = Giá đóng cửa ngày hôm trước - ATR * 0.2

Mức chốt lời long profitlevelup = Giá thấp nhất ngày hôm trước + ATR * 1.7

Mức chốt lời short profitleveldown = Giá cao nhất ngày hôm trước - ATR * 1.7

Khi giá phá vỡ giá mở vị thế long TPup, sẽ mua vào với khối lượng 10 hợp đồng; khi giá phá vỡ giá mở vị thế short TPdown, sẽ bán ra với khối lượng 10 hợp đồng. Sau đó thiết lập cắt lỗ và chốt lời, khi giá chạm mức cắt lỗ sẽ đóng vị thế cắt lỗ, khi chạm mức chốt lời sẽ đóng vị thế chốt lời.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

-

Sử dụng chỉ báo ATR để thiết lập giá mở vị thế và mức cắt lỗ động, có thể điều chỉnh theo biến động thị trường, giúp giao dịch thích nghi hơn với môi trường thị trường.

-

Sử dụng giá đóng cửa ngày hôm trước để xác định hướng, kết hợp với chỉ báo ATR để xác định giá giao dịch cụ thể, tránh bị lừa bởi giá thực tế có nhiễu.

-

Đồng thời thiết lập cơ chế cắt lỗ và chốt lời, giúp kiểm soát rủi ro cho mỗi giao dịch đơn lẻ.

Phân tích rủi ro

Chiến lược này có những rủi ro chính sau:

-

Mức giá do chỉ báo ATR thiết lập có thể quá lý tưởng, không phản ánh được tình hình thị trường thực tế, dẫn đến cắt lỗ thường xuyên. Có thể điều chỉnh tham số ATR hoặc tăng mức cắt lỗ.

-

Giá đóng cửa ngày hôm trước không thể xác định xu hướng tương lai, nếu có đảo chiều mạnh, sẽ gây hiểu lầm cho lựa chọn hướng giao dịch. Có thể kết hợp các chỉ báo khác để xác nhận xu hướng.

-

Vị trí cắt lỗ và chốt lời có thể bị thao túng để kích hoạt, không thể thực sự cắt lỗ. Có thể thiết lập cắt lỗ theo từng phần để tránh bị mắc kẹt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số ATR để giá giao dịch phù hợp hơn với biến động thị trường.

-

Thêm cơ chế xác định xu hướng để tránh giao dịch khi thị trường đảo chiều. Ví dụ kết hợp chỉ báo MA.

-

Điều chỉnh mức chốt lời, trong khi vẫn duy trì lợi nhuận, giảm xác suất bị kích hoạt điểm chốt lời.

-

Thiết lập cắt lỗ và chốt lời theo từng phần, giảm khả năng bị mắc kẹt và thua lỗ.

-

Thêm cơ chế quản lý vị thế, có thể tăng khối lượng vị thế trong giai đoạn xu hướng.

Tổng kết

Chiến lược này dựa trên giá đóng cửa ngày hôm trước và chỉ báo ATR để thiết lập giá giao dịch động, đạt được hiệu quả theo dõi xu hướng. Đồng thời thiết lập cơ chế cắt lỗ và chốt lời để kiểm soát rủi ro cho mỗi giao dịch đơn lẻ. Các hướng tối ưu hóa bao gồm tối ưu tham số, thêm cơ chế xác định xu hướng, điều chỉnh chốt lời và quản lý vị thế. Nhìn chung, chiến lược này đã đạt được hiệu quả giao dịch theo xu hướng tốt.

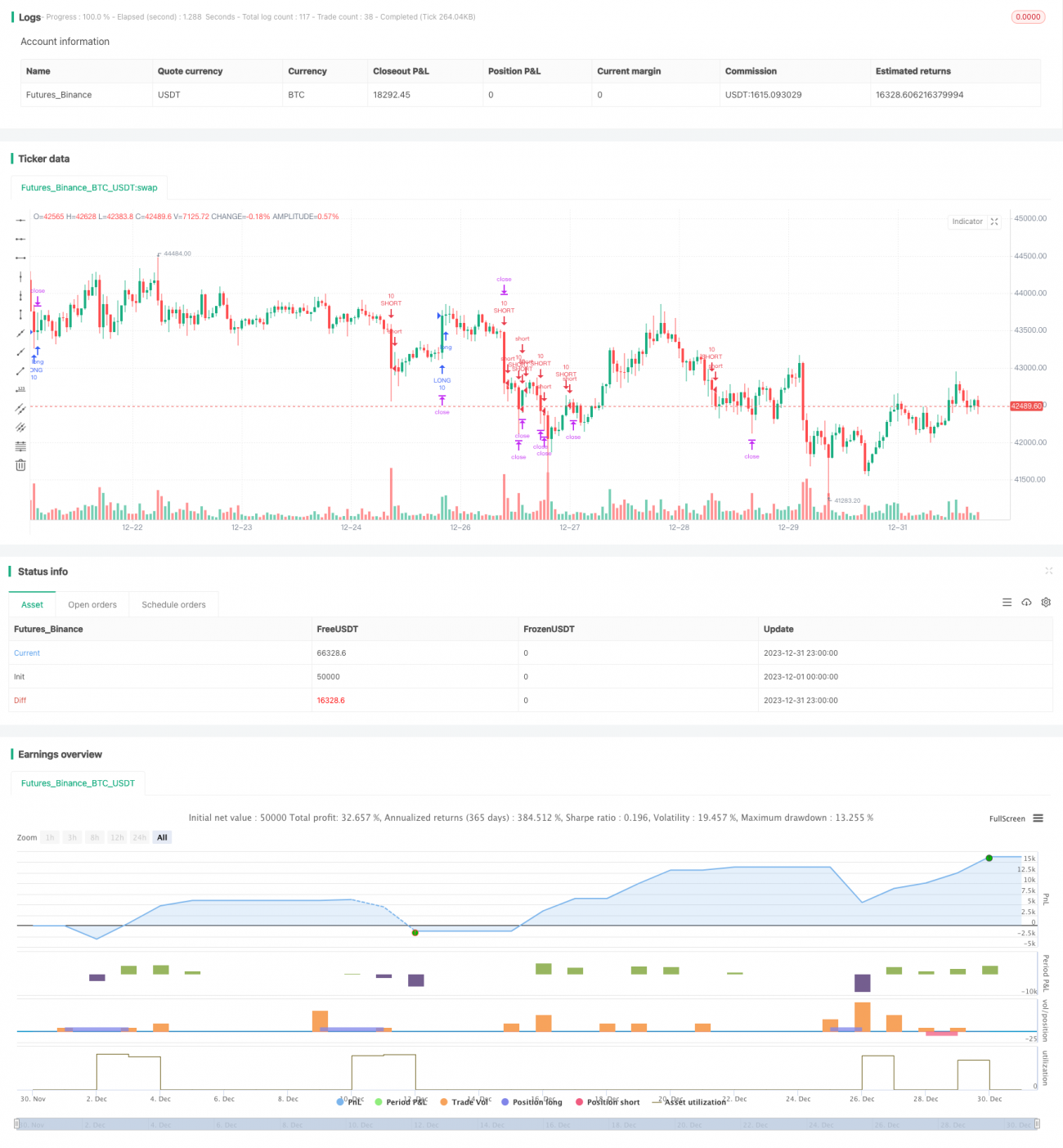

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1