Chiến lược trailing stop động

Tổng quan

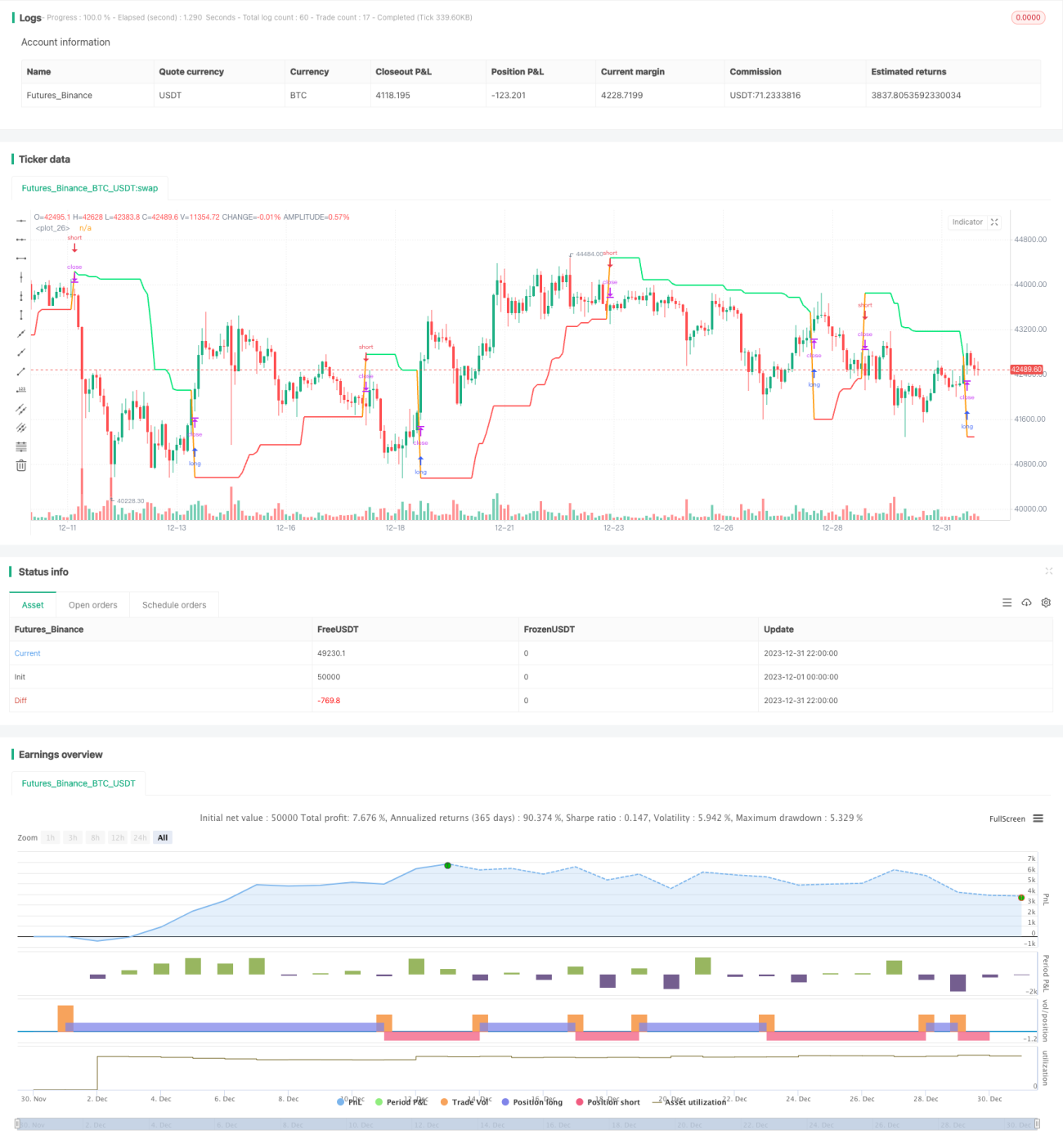

Chiến lược này dựa trên cơ chế trailing stop được tính toán động, sử dụng giá cao nhất và giá thấp nhất của cổ phiếu để thiết lập đường dừng lỗ cho vị thế mua và bán. Khi giá chạm đường dừng lỗ, vị thế hiện tại sẽ được đóng và mở vị thế mới theo hướng ngược lại. Chiến lược đơn giản, dễ hiểu, có thể kiểm soát rủi ro hiệu quả.

Nguyên lý chiến lược

Chiến lược này được thực hiện chủ yếu qua các bước sau:

- Nhập tham số: chọn mua hoặc bán, độ dài chu kỳ tính toán, cài đặt độ trượt (slippage) cho trailing stop

- Tính giá cao nhất và thấp nhất: dựa trên độ dài đầu vào, tính giá cao nhất và thấp nhất trong chu kỳ

- Tính đường dừng lỗ trailing: khi mua, giá thấp nhất trừ đi độ trượt làm đường dừng lỗ; khi bán, giá cao nhất cộng thêm độ trượt làm đường dừng lỗ

- Mở và đóng vị thế: khi giá chạm đường dừng lỗ, đóng vị thế hiện tại và mở vị thế mới theo hướng ngược lại

Trên đây là logic vận hành cơ bản của chiến lược. Khi giá di chuyển, đường dừng lỗ sẽ liên tục được cập nhật, nhờ đó đạt được sự theo dõi động. Thông qua phương pháp dừng lỗ theo dõi này, có thể kiểm soát hiệu quả mức thua lỗ của từng giao dịch.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện

- Áp dụng trailing stop động, có thể kiểm soát hiệu quả mức thua lỗ từng giao dịch

- Có thể linh hoạt chọn hướng mua hoặc bán, phù hợp với các điều kiện thị trường khác nhau

- Chu kỳ tính toán và độ trượt có thể tùy chỉnh, thuận tiện cho việc tối ưu hóa

Nhìn chung, chiến lược này thông qua cơ chế trailing stop đơn giản có thể quản lý vị thế hiệu quả, là một chiến lược quản lý rủi ro điển hình.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

- Khi biến động giá lớn, đường dừng lỗ có thể bị chạm thường xuyên, dẫn đến giao dịch quá thường xuyên

- Chu kỳ tính giá cao nhất và thấp nhất không hợp lý có thể dẫn đến đường dừng lỗ không phù hợp

- Cài đặt độ trượt quá lớn có thể khiến đường dừng lỗ quá lỏng, không kịp dừng lỗ

Đối với những rủi ro này, có thể tối ưu hóa bằng cách điều chỉnh chu kỳ tính toán, giảm biên độ trượt một cách phù hợp, làm cho thiết lập đường dừng lỗ hợp lý hơn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm cơ chế tối ưu hóa đường dừng lỗ, cho phép điều chỉnh động, tránh đường dừng lỗ quá lỏng hoặc quá chặt

- Thêm điều kiện xét mở vị thế, tránh mở vị thế vào thời điểm không phù hợp

- Kết hợp với các chỉ báo xu hướng, sử dụng phương pháp theo dõi xu hướng, giúp không gian lợi nhuận lớn hơn

- Thêm mô-đun quản lý vị thế, điều chỉnh vị thế động thông qua đánh giá rủi ro

Tổng kết

Chiến lược giao dịch này thông qua phương pháp trailing stop đơn giản đã đạt được sự quản lý động các vị thế. Chiến lược dễ hiểu và dễ thực hiện, có thể kiểm soát hiệu quả mức thua lỗ từng giao dịch. Chúng tôi đã phân tích ưu điểm của chiến lược, các rủi ro tiềm ẩn và hướng tối ưu hóa tiếp theo. Nhìn chung, đây là một chiến lược quản lý rủi ro rất điển hình và thực tế.

- 1