Vận dụng chiến lược tích hợp đột phá dải Bollinger

Tổng quan

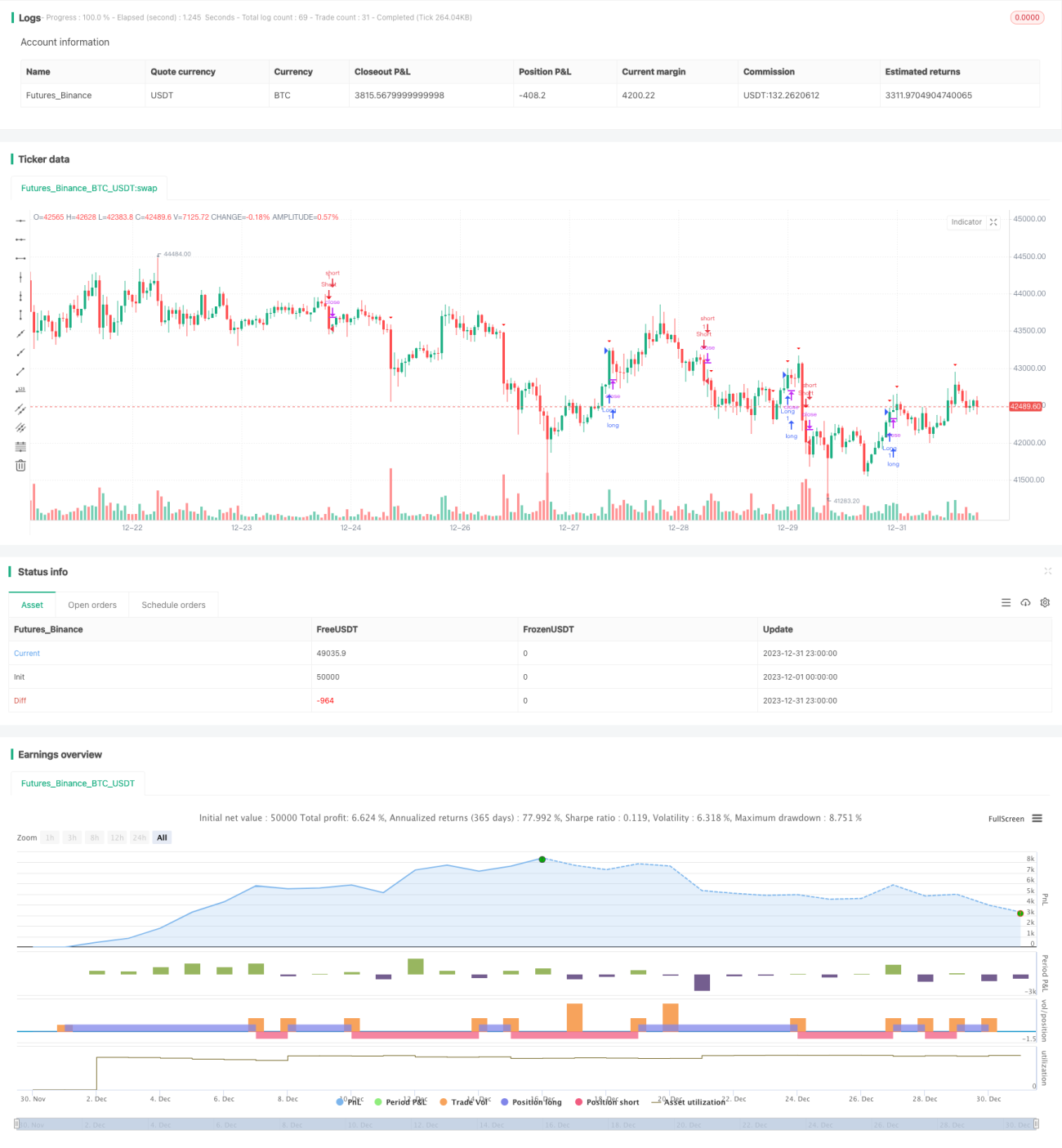

Chiến lược này sử dụng chỉ báo Bollinger Bands để xác định xem giá có đang trong giai đoạn tích lũy hay không, đồng thời sử dụng tín hiệu đột phá để xác định điểm vào và thoát lệnh. Nhìn chung, chiến lược chủ yếu tận dụng những biến động mạnh sau giai đoạn tích lũy giá để thu lợi nhuận.

Nguyên lý chiến lược

Chiến lược này trước tiên tính đường trung bình động đơn giản (SMA) của giá đóng cửa trong 20 ngày làm đường giữa của Bollinger Bands, sau đó tính hai lần độ lệch chuẩn làm băng thông. Khi giá vượt lên trên đường trên, được xác định là đột phá đường trên; khi giá xuống dưới đường dưới, được xác định là đột phá đường dưới.

Khi giá nằm ở giữa đường giữa của Bollinger Bands, được xác định là giai đoạn tích lũy. Khi phát hiện tín hiệu đột phá, sẽ vào lệnh mua (long). Khi giá lại đột phá xuống dưới đường dưới, sẽ đóng vị thế. Đối với lệnh bán (short) cũng tương tự.

Điểm dừng lỗ được đặt bằng 2 lần chỉ báo ATR (Average True Range).

Phân tích ưu điểm

Chiến lược này chủ yếu dựa vào thuộc tính tích lũy và đột phá của Bollinger Bands, có những ưu điểm sau:

- Tận dụng các biến động mạnh sau giai đoạn tích lũy giá, tiềm năng lợi nhuận lớn.

- Chỉ báo Bollinger Bands trực quan, tối ưu tham số đơn giản.

- Chạy theo xu hướng lớn, tránh mua đỉnh bán đáy.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Tín hiệu đột phá có thể xuất hiện đột phá giả, gây thua lỗ.

- Cài đặt stop loss quá rộng, gia tăng thua lỗ mỗi lệnh.

- Tham số Bollinger Bands không phù hợp, làm mất tác dụng của chỉ báo.

Biện pháp khắc phục:

- Kết hợp chỉ báo khối lượng giá để lọc đột phá giả.

- Tối ưu khoảng stop loss, giảm thua lỗ mỗi lệnh.

- Thử nghiệm các tham số Bollinger Bands khác nhau để chọn tham số tối ưu.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo một số hướng sau:

- Quy tắc xác định giai đoạn tích lũy có thể đưa thêm nhiều chỉ báo hơn để tránh tín hiệu sai.

- Thêm bộ lọc xu hướng, quyết định mua hay bán theo hướng xu hướng.

- Bổ sung thêm phương pháp stop loss như stop loss động để kiểm soát rủi ro tốt hơn.

Tổng kết

Chiến lược này nhìn chung khá đơn giản và trực tiếp, bằng cách nắm bắt năng lượng tích tụ trong giai đoạn tích lũy giá để đạt được lợi nhuận lớn. Có nhiều không gian tối ưu, có thể điều chỉnh từ quy tắc vào lệnh, phương thức stop loss, v.v., để đạt được lợi nhuận ổn định hơn trong khi kiểm soát rủi ro.

- 1