Chiến lược dao động ngắn hạn dựa trên CCI và EMA

Tổng quan

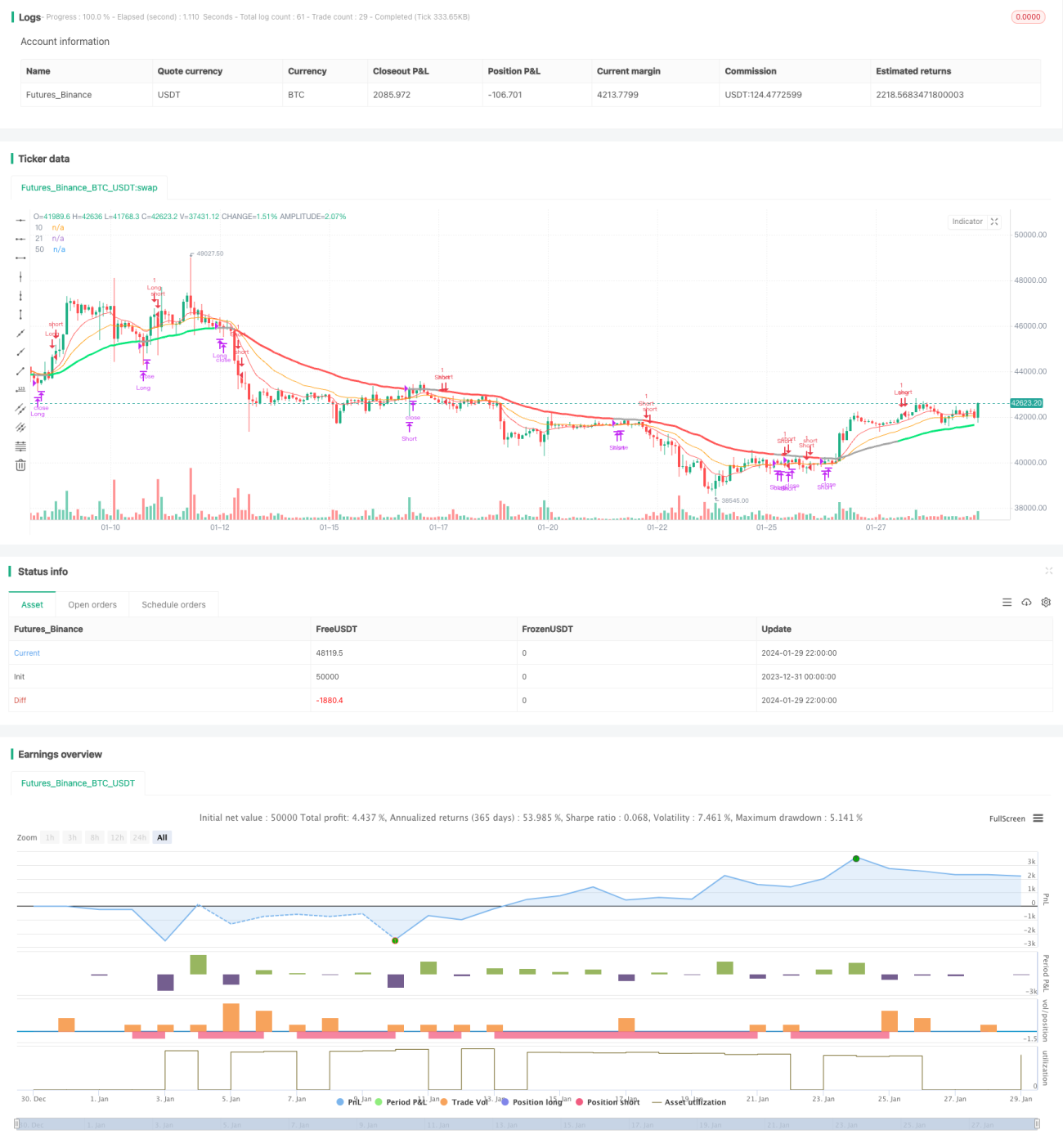

Chiến lược này là một chiến lược giao dịch dao động ngắn hạn, kết hợp chỉ báo đường trung bình động EMA và chỉ báo CCI để xác định xu hướng ngắn hạn và trạng thái quá mua/quá bán của thị trường, nhằm nắm bắt cơ hội biến động giá ngắn hạn.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng ba đường trung bình động EMA 10 ngày, EMA 21 ngày và EMA 50 ngày cùng với chỉ báo CCI để xác định thời điểm vào và ra lệnh.

Logic cụ thể như sau:

Khi đường trung bình ngắn hạn (EMA 10) cắt lên đường trung bình trung hạn (EMA 21) và đường trung bình ngắn hạn cao hơn đường trung bình dài hạn (EMA 50), đồng thời chỉ báo CCI lớn hơn 0, được coi là tín hiệu tăng giá, thực hiện mua (long); khi đường trung bình ngắn hạn cắt xuống đường trung bình trung hạn và đường trung bình ngắn hạn thấp hơn đường trung bình dài hạn, đồng thời chỉ báo CCI nhỏ hơn 0, được coi là tín hiệu giảm giá, thực hiện bán (short).

Logic đóng lệnh là khi đường trung bình ngắn hạn cắt lại đường trung bình trung hạn thì đóng lệnh.

Ưu điểm chiến lược

-

Kết hợp hệ thống đường trung bình động và chỉ báo CCI, có thể nhận diện hiệu quả hướng xu hướng biến động giá ngắn hạn và trạng thái quá mua/quá bán.

-

Sử dụng golden cross và death cross của đường trung bình động để xác định điểm vào và ra, đơn giản và thực tế.

-

Tham số và chu kỳ của chỉ báo CCI được thiết lập khá hợp lý, có thể lọc bỏ một phần tín hiệu giả.

-

Áp dụng đường trung bình động đa chu kỳ, có thể thu được cơ hội giao dịch tốt trong thị trường dao động.

Rủi ro chiến lược

-

Giao dịch ngắn hạn biến động lớn, có thể phải chịu nhiều lệnh cắt lỗ liên tiếp.

-

Cài đặt tham số chỉ báo CCI không phù hợp có thể làm tăng tín hiệu giả.

-

Trong giai đoạn thị trường đi ngang dao động, chiến lược này có thể xuất hiện nhiều khoản lỗ nhỏ.

-

Chỉ phù hợp với nhà giao dịch thường xuyên giao dịch ngắn hạn, không phù hợp với nắm giữ dài hạn.

Các biện pháp ứng phó rủi ro tương ứng bao gồm: tối ưu hóa tham số CCI, điều chỉnh vị trí cắt lỗ, thêm điều kiện FILTER, v.v.

Hướng tối ưu hóa chiến lược

-

Có thể thử nghiệm các tổ hợp EMA với độ dài khác nhau để tối ưu tham số.

-

Có thể thêm các chỉ báo khác hoặc điều kiện lọc để loại bỏ một phần tín hiệu giả. Ví dụ: MACD, KDJ, v.v.

-

Có thể sử dụng trailing stop động để kiểm soát thua lỗ mỗi lệnh.

-

Có thể kết hợp với chỉ báo xu hướng khung thời gian cao hơn để tránh giao dịch ngược xu hướng.

Kết luận

Nhìn chung, chiến lược này là một chiến lược dao động ngắn hạn điển hình, sử dụng golden cross/death cross của đường trung bình động kết hợp với trạng thái quá mua/quá bán của chỉ báo CCI để nắm bắt cơ hội đảo chiều giá ngắn hạn. Chiến lược này phù hợp với giao dịch tần suất cao ngắn hạn, nhưng cần chịu áp lực cắt lỗ nhất định. Thông qua tối ưu tham số và thêm điều kiện lọc, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1