Chiến lược Đường trung bình động xu hướng Noro cực đoan

Tổng quan

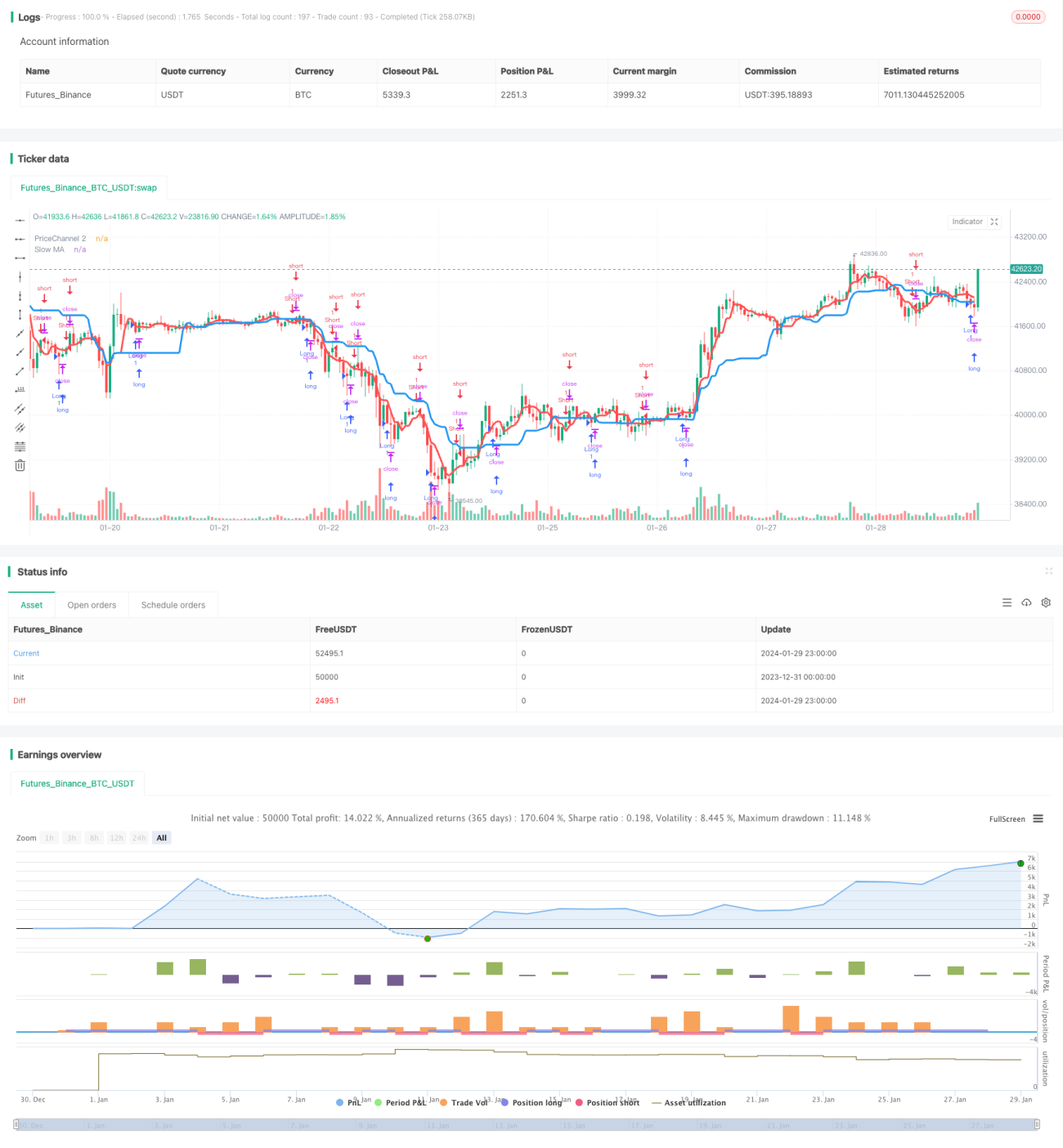

Chiến lược này sử dụng hai chỉ báo đường trung bình động để xác định hướng xu hướng và thời điểm mua/bán. Trong đó, đường trung bình chậm (đường màu xanh) được dùng để xác định hướng xu hướng tổng thể, đường trung bình nhanh (đường màu đỏ) kết hợp với kênh giá để phát hiện thời điểm mua/bán.

Nguyên lý chiến lược

-

Tính hai đường trung bình động nhanh và chậm. Đường trung bình chậm có chu kỳ 21, dùng để xác định xu hướng tổng thể; đường trung bình nhanh có chu kỳ 5, kết hợp với kênh giá để phát hiện thời điểm giao dịch.

-

Tính xem giá hiện tại có phá vỡ kênh giá của chu kỳ trước hay không. Nếu giá phá vỡ kênh, chúng tôi coi đó là cơ hội giao dịch.

-

Tính hướng và số lượng nến. Nếu N nến gần nhất đều là nến giảm, có thể là thời điểm mua; nếu N nến gần nhất đều là nến tăng, có thể là thời điểm bán. Số lượng N được thiết lập qua tham số Bars.

-

Tổng hợp các yếu tố trên để phát ra tín hiệu mua/bán. Nếu diễn biến giá cùng hướng với đường trung bình chậm, và đường trung bình nhanh hoặc kênh giá phát tín hiệu, đồng thời nến cũng đáp ứng điều kiện, thì phát tín hiệu giao dịch.

Ưu điểm chiến lược

-

Sử dụng hệ thống hai đường trung bình động, có thể theo dõi xu hướng hiệu quả.

-

Sự kết hợp giữa đường trung bình nhanh và kênh giá giúp phát hiện sớm các điểm phá vỡ, nắm bắt thời điểm giao dịch.

-

Khi phát tín hiệu còn xem xét hướng và số lượng nến, tránh bị mắc kẹt khi thị trường đảo chiều.

-

Có thể tự do điều chỉnh tham số đường trung bình, phù hợp với nhiều loại tài sản và khung thời gian khác nhau.

Rủi ro và giải pháp

-

Hệ thống hai đường trung bình dễ phát tín hiệu sai trong thị trường đi ngang. Có thể sử dụng chỉ báo chênh lệch giá hoặc ATR để hỗ trợ, tránh giao dịch trong thị trường dao động.

-

Cũng có thể bị mắc kẹt trong các diễn biến bất thường. Có thể đặt điểm dừng lỗ thích hợp để giảm thiểu thua lỗ mỗi lệnh.

-

Không thể tránh hoàn toàn rủi ro bị đảo chiều. Chúng tôi sẽ tiếp tục tối ưu hóa cơ chế và tham số để chiến lược ổn định hơn.

Hướng tối ưu hóa chiến lược

-

Thêm các chỉ báo hỗ trợ như ADX, MACD,... để tránh giao dịch sai trong thị trường đi ngang.

-

Điều chỉnh điểm dừng lỗ động. Có thể dựa vào ATR để tính toán kỳ vọng rủi ro, thiết lập tỷ lệ dừng lỗ hợp lý.

-

Tối ưu hóa khả năng tự thích ứng tham số. Có thể sử dụng phương pháp học máy để hệ thống tự động tối ưu tham số.

-

Tinh chỉnh tham số theo đặc điểm của từng loại tài sản. Ví dụ, tiền điện tử phù hợp với tham số chu kỳ ngắn hơn.

Tổng kết

Nhìn chung, chiến lược này rất phù hợp để theo dõi xu hướng. Đồng thời cũng bổ sung thêm cơ hội giao dịch phá vỡ. Với việc tối ưu hóa hợp lý, chiến lược có thể hoạt động ổn định trên nhiều thị trường. Chúng tôi sẽ tiếp tục cải tiến, nỗ lực biến nó thành một chiến lược định lượng chất lượng cao cấp thương mại.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1