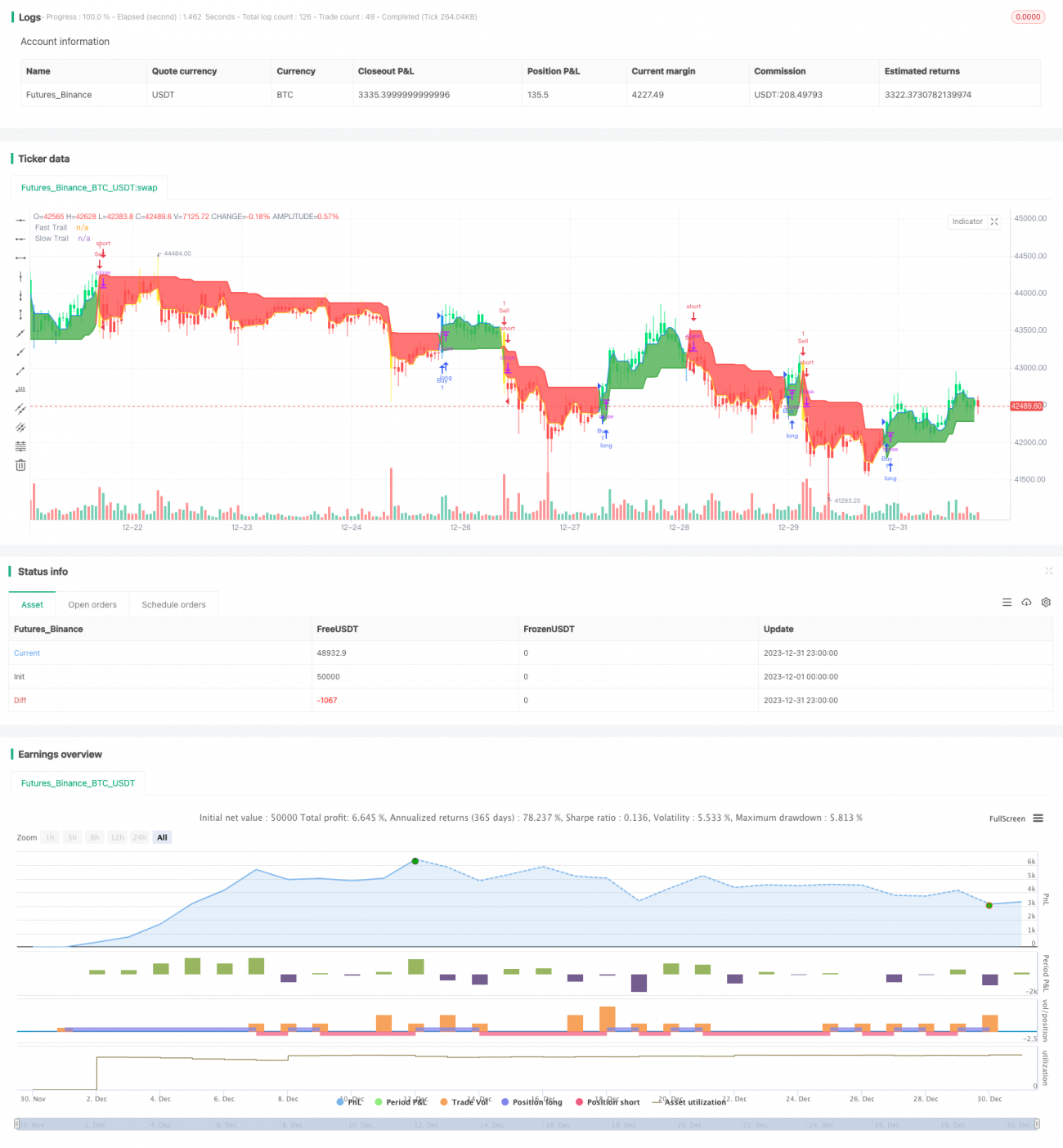

Chiến lược dừng lỗ trượt ATR kép

Tổng quan

Chiến lược dừng lỗ theo sau ATR kép là một chiến lược giao dịch ngắn hạn dựa trên chỉ số ATR (Average True Range). Chiến lược này đồng thời thiết lập hai đường dừng lỗ: đường ATR nhanh và đường ATR chậm, dựa trên sự giao nhau của hai đường dừng lỗ để xác định điểm vào và ra lệnh. Chiến lược đơn giản, dễ hiểu, phản ứng nhanh, phù hợp với thị trường có biến động cao.

Nguyên tắc chiến lược

Chiến lược chủ yếu sử dụng chỉ số ATR để thiết lập hai đường dừng lỗ. Một đường là ATR nhanh, có chu kỳ ATR ngắn, hệ số nhân nhỏ, phản ứng nhanh; đường còn lại là ATR chậm, có chu kỳ ATR dài, hệ số nhân lớn, đóng vai trò lọc. Khi đường ATR nhanh cắt lên trên đường ATR chậm, tín hiệu mua được phát ra; khi đường ATR nhanh cắt xuống dưới đường ATR chậm, tín hiệu bán được phát ra. Bằng cách xác định điểm vào và ra lệnh dựa trên sự giao nhau của hai đường ATR, có thể kiểm soát dừng lỗ hiệu quả.

Logic hoạt động cụ thể là: Tính toán đường ATR nhanh và đường ATR chậm; nếu giá của đường nhanh cao hơn đường chậm thì dừng lỗ theo sau bằng đường nhanh, ngược lại dùng đường chậm. Màu sắc của nến biểu thị đường dừng lỗ đang được sử dụng: màu xanh lục và xanh lam biểu thị dùng đường nhanh để dừng lỗ, màu đỏ và vàng biểu thị dùng đường chậm để dừng lỗ. Khi giá thị trường chạm vào đường dừng lỗ thì thoát lệnh.

Phân tích ưu điểm

Chiến lược dừng lỗ theo sau ATR kép có các ưu điểm sau:

- Logic hoạt động đơn giản, rõ ràng, dễ hiểu và thực hiện.

- Phản ứng nhanh với biến động thị trường, phù hợp với thị trường có biến động cao.

- Kiểm soát rủi ro bằng dừng lỗ kép ATR, dừng lỗ hiệu quả.

- Chỉ số ATR có tham số hóa, có thể điều chỉnh mức độ dừng lỗ.

- Màu sắc nến trực quan thể hiện rõ tình trạng dừng lỗ.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Dễ xảy ra giao dịch quá thường xuyên.

- Chỉ số ATR có độ phù hợp đường cong kém, có thể gây ra khuếch đại thua lỗ.

- Không thể lọc hiệu quả hai giai đoạn thị trường đi ngang và theo xu hướng.

Có thể giảm thiểu các rủi ro này bằng cách tối ưu chu kỳ ATR, điều chỉnh hệ số nhân ATR, kết hợp với các chỉ số lọc khác, v.v.

Hướng tối ưu hóa

Chiến lược dừng lỗ theo sau ATR kép có thể được tối ưu hóa thêm theo các hướng sau:

- Tối ưu tham số ATR, điều chỉnh mức dừng lỗ.

- Thêm chỉ số lọc để tránh giao dịch không hiệu quả. Ví dụ thêm đường trung bình để đánh giá xu hướng.

- Thêm điều kiện mở lệnh để tránh giao dịch nhầm. Ví dụ thêm chỉ số khối lượng giao dịch.

- Thêm điều kiện thoát lệnh dựa trên thời gian nắm giữ, tránh giao dịch quá thường xuyên.

Tổng kết

Chiến lược dừng lỗ theo sau ATR kép nhìn chung dễ hiểu và thực hiện, đặc biệt phù hợp với các kịch bản biến động cao, có thể kiểm soát rủi ro hiệu quả. Không gian tối ưu hóa cũng khá lớn, có thể nâng cao thông qua điều chỉnh tham số, thêm bộ lọc, v.v. Đây là một chiến lược ngắn hạn đáng được khuyến nghị.

- 1