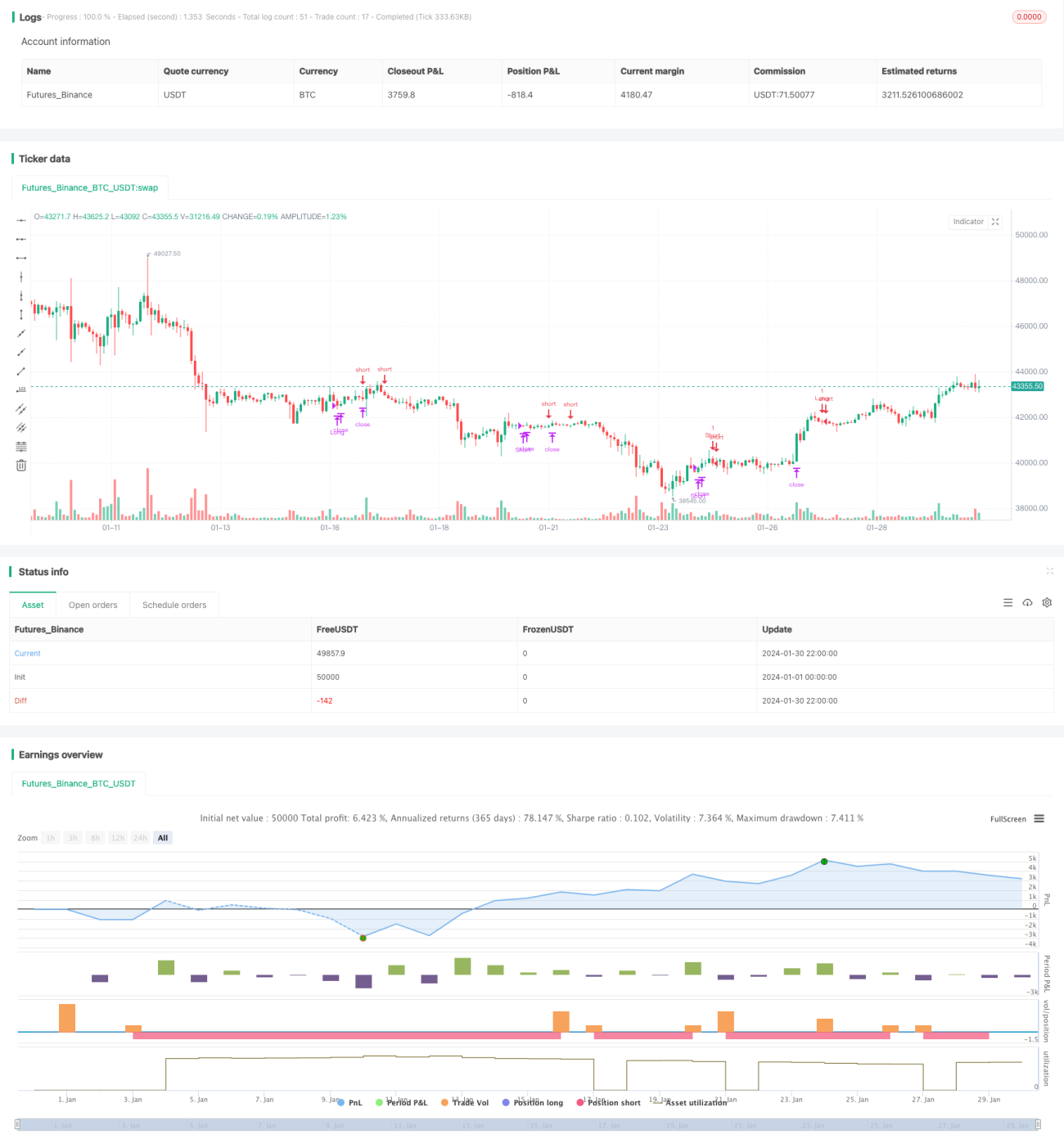

Cơn bão vô hình trong các đợt phá vỡ và hồi lại

Tổng quan

Chiến lược Bão Ẩn Trong Pullback (Breakback Storm Strategy) tận dụng các cơ hội pullback sau khi giá phá vỡ, nhằm bắt lấy những đợt bùng nổ giá tiềm ẩn trong các hành động pullback ngắn hạn. Nó kết hợp đánh giá xu hướng và tín hiệu đảo chiều, vào lệnh mua khi giá sau khi phá vỡ đỉnh mới rút lui về vùng hỗ trợ trước đó; vào lệnh bán khi giá sau khi phá vỡ đáy mới hồi phục lên vùng kháng cự trước đó. Chiến lược này, thông qua bộ lọc phá vỡ nghiêm ngặt, tránh được hầu hết các phá vỡ giả, từ đó đảm bảo chất lượng điểm vào lệnh.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên hai tín hiệu kích hoạt: phá vỡ đỉnh gần đây trên khung thời gian dài và mô hình pullback trên khung thời gian ngắn. Cụ thể, đầu tiên chiến lược yêu cầu giá phá vỡ đỉnh cao nhất của 80 chu kỳ, xác nhận thị trường đang trong xu hướng tăng từ góc nhìn dài hơn. Thứ hai, yêu cầu giá phá vỡ mức đỉnh của ngày thứ hai, hình thành sự phá vỡ tăng trên khung ngắn hạn. Khi giá sau khi đóng cửa ngày thứ hai của sự phá vỡ quay đầu giảm trở lại mức thấp nhất của ngày trước đó, đó là tín hiệu mua.

Nguyên lý tín hiệu bán đối xứng: cần có sự phá vỡ đáy gần đây kết hợp với pullback lên đỉnh. Đầu tiên xác định xu hướng giảm trên khung dài, sau đó trên khung ngắn xuất hiện phá vỡ giảm, khi giá hồi phục lên mức đỉnh của ngày trước đó, hình thành tín hiệu bán.

Thiết kế kết hợp này có thể lọc hiệu quả các cơ hội phá vỡ giả, đảm bảo hướng phá vỡ chính xác. Điểm vào lệnh tận dụng cơ hội pullback ngắn hạn, vào lệnh gần vùng đáy (hoặc đỉnh) đảo chiều trước đó, tránh giai đoạn giữa của sự đảo chiều, nhằm bắt phần chính của hành động đảo chiều tiếp theo.

Phân tích lợi thế

Chiến lược này kết hợp giao dịch hai chiều (long/short) với khái niệm phá vỡ, có những lợi thế nổi bật sau:

- Bộ lọc phá vỡ đảm bảo tính chính xác của hướng giao dịch

- Điểm vào pullback đảm bảo tỷ lệ lợi nhuận/rủi ro

- Thoát lệnh theo thời gian cân bằng giữa lợi nhuận và quản lý rủi ro

Cụ thể, bộ lọc dài hạn 80 chu kỳ tránh được hầu hết các hiện tượng phá vỡ giả trên thị trường ngắn hạn. Cách phá vỡ đỉnh (hoặc đáy) của ngày thứ hai giúp bắt xu hướng ngắn hạn một cách đáng tin cậy. Tín hiệu vào lệnh chất lượng cao như vậy đảm bảo tính chính xác của hướng giao dịch.

Điểm vào lệnh được đặt gần vùng đảo chiều của ngày trước đó, cho phép thiết lập một mức stop loss đủ rộng, đồng thời cũng có thể bắt được phần chính giữa của hành động đảo chiều. Điều này đảm bảo lợi nhuận ổn định của chiến lược.

Cuối cùng, cơ chế thoát lệnh theo thời gian cũng xem xét tổng thể các yếu tố lợi nhuận và kiểm soát rủi ro, bằng cách xác định trước kết quả lời/lỗ, giảm thiểu sự can thiệp của cảm xúc chủ quan của nhà giao dịch vào việc thực thi chiến lược.

Rủi ro và giải pháp

Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro:

- Thời điểm vào lệnh tập trung, dễ xảy ra xung đột lẫn nhau

- Chuyển đổi long-short thường xuyên, tăng chi phí giao dịch

- Biến động đảo chiều có thể không đủ, khó có lợi nhuận

Rủi ro đầu tiên chủ yếu đến từ việc thiết lập thời điểm vào lệnh. Khi thị trường tổng thể đồng thời xuất hiện cả hai làn sóng tăng và giảm, dễ xảy ra xung đột thời gian vào lệnh. Điều này có thể dẫn đến việc không thể vào bất kỳ cơ hội nào.

Có thể khắc phục bằng cách điều chỉnh tham số lọc thoát lệnh (Exiting) và thiết lập biên độ phá vỡ tối thiểu, tránh tín hiệu hai bên quá dày đặc.

Rủi ro thứ hai liên quan đến sự đảo chiều thường xuyên. Khi thị trường xuất hiện nhiều dao động, việc mua bán có thể chuyển đổi quá thường xuyên. Điều này làm tăng chi phí giao dịch và thua lỗ thực tế.

Có thể giảm thiểu việc chuyển đổi mua bán không cần thiết bằng cách điều chỉnh tham số thời gian nắm giữ và mức stop loss.

Cuối cùng, biến động đảo chiều sau phá vỡ cũng có thể không mang lại đủ không gian lợi nhuận. Điều này thường xảy ra trong các giai đoạn thị trường đi ngang tích lũy. Bằng cách kết hợp đánh giá xu hướng dài hạn hơn, có thể tránh được các cơ hội tích lũy như vậy, đảm bảo chất lượng giao dịch.

Tối ưu hóa chiến lược

Dựa trên phân tích trên, chiến lược này còn có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm cơ chế chốt lời

- Kết hợp các chỉ báo biến động

- Chú ý đến các cơ hội theo mùa

Đầu tiên, có thể bổ sung thêm phương pháp chốt lời di động hoặc chốt lời khi phá vỡ đỉnh mới (hoặc đáy mới). Điều này có thể khóa phần lớn lợi nhuận, tránh thua lỗ sau khi đảo chiều.

Ngoài ra, có thể kết hợp các chỉ báo biến động như ATR, RVI để đánh giá chế độ dao động của thị trường. Điều này có thể lọc bỏ các giai đoạn thiếu cơ hội giao dịch, giảm giao dịch vô ích.

Cuối cùng, cũng có thể chú ý đến các xu hướng chu kỳ như thay đổi theo mùa. Các cơ hội dài hạn này có thể cung cấp không gian xu hướng lớn hơn, tránh một số tác dụng phụ.

Tổng kết

Nhìn chung, "Chiến lược Bão Ẩn Trong Pullback" nhằm mục đích bắt các cơ hội đảo chiều xu hướng ngắn hạn sau khi xu hướng bị phá vỡ. Bằng cách kết hợp bộ lọc xu hướng dài hạn, tín hiệu đảo chiều ngắn hạn, xác nhận phá vỡ và điểm vào khi giá thoái lui, nó cung cấp một khuôn khổ mạnh mẽ để giao dịch các đợt pullback trong xu hướng lớn. Khi được tối ưu hóa với các phương pháp chốt lời thích hợp, chỉ báo biến động và bộ lọc theo mùa, khuôn khổ như vậy có thể tạo ra lợi nhuận ổn định trong nhiều điều kiện thị trường khác nhau.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1