Chiến lược mua khi KDJ phá vỡ kết hợp nến tăng

Tổng quan

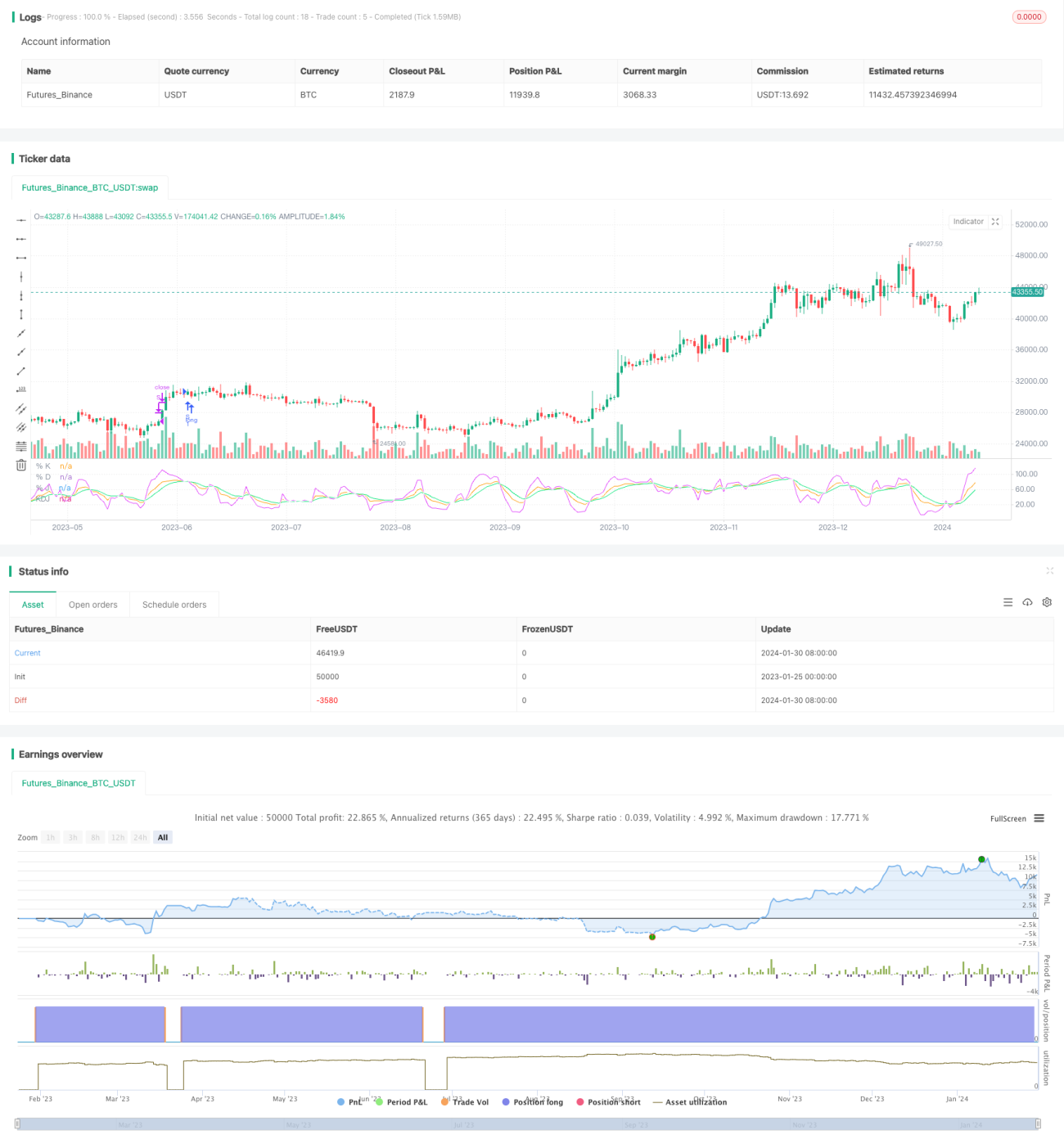

Chiến lược mua phá vỡ nến tăng KDJ là một chiến lược giao dịch định lượng dựa trên chỉ báo KDJ. Chiến lược này chủ yếu sử dụng giao cắt vàng giữa đường J và đường D của chỉ báo KDJ để tạo tín hiệu mua, vào lệnh mua khi đường J cắt lên trên đường D. Chiến lược này khá đơn giản, dễ triển khai, phù hợp cho người mới bắt đầu giao dịch định lượng.

Nguyên lý chiến lược

Chỉ báo kỹ thuật chính được sử dụng trong chiến lược này là chỉ báo KDJ. Chỉ báo KDJ bao gồm đường K, đường D và đường J. Trong đó:

Giá trị K = (Giá đóng cửa hôm nay - Giá thấp nhất trong N ngày) ÷ (Giá cao nhất trong N ngày - Giá thấp nhất) × 100;

Giá trị D = Trung bình trượt M ngày của giá trị K;

Giá trị J = 3K - 2D.

Theo thiết lập của chỉ báo KDJ, khi giá trị J cắt lên trên giá trị D, điều đó cho thấy giá cổ phiếu đảo chiều tăng, có thể mua (long); khi giá trị J cắt xuống dưới giá trị D, điều đó cho thấy giá cổ phiếu đảo chiều giảm, có thể bán khống (short).

Chiến lược này sử dụng quy tắc trên, khi đường J cắt lên trên đường D, tức là hình thành giao cắt vàng, được xác định là tín hiệu mua, vào lệnh mua. Tín hiệu thoát lệnh là khi đường J lớn hơn 100 thì thoát vị thế mua.

Ưu điểm của chiến lược

-

Sử dụng chỉ báo KDJ để xác định thời điểm mua, chỉ báo này kết hợp thông tin tăng giảm giá cổ phiếu, khá đáng tin cậy.

-

Quy tắc xác định tín hiệu chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai, phù hợp cho người mới bắt đầu giao dịch định lượng.

-

Áp dụng chiến lược chốt lời và cắt lỗ, có thể kiểm soát rủi ro hiệu quả.

-

Không gian tối ưu hóa tham số lớn, triển khai linh hoạt.

Rủi ro của chiến lược

-

Chỉ báo KDJ dễ tạo ra tín hiệu giả, có thể dẫn đến thua lỗ.

-

Sau khi mua, thị trường có thể điều chỉnh ngắn hạn khiến cắt lỗ thoát lệnh, không bắt được xu hướng lớn.

-

Thiết lập tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc tín hiệu không rõ ràng.

-

Cần chú ý ảnh hưởng của chi phí giao dịch đến tổng lợi nhuận.

Phương pháp kiểm soát rủi ro chính: tối ưu hóa tham số hợp lý, theo dõi tăng cường chỉ số, nới rộng phạm vi cắt lỗ phù hợp, v.v.

Hướng tối ưu hóa

-

Tối ưu hóa tham số của KDJ, tìm bộ tham số tốt nhất.

-

Thêm điều kiện lọc để tránh tín hiệu giả. Có thể kết hợp với các chỉ báo hoặc mô hình khác để lọc.

-

Có thể chọn cài đặt tham số khác nhau tùy theo loại thị trường (thị trường tăng/giảm).

-

Có thể nới rộng biên độ cắt lỗ một cách phù hợp để giảm xác suất thoát lệnh do cắt lỗ.

-

Có thể kết hợp phân tích với các chỉ báo như khối lượng giao dịch để tránh bị kẹt.

Tổng kết

Chiến lược mua phá vỡ nến tăng KDJ nhìn chung khá đơn giản và thực dụng, dễ tiếp cận và triển khai, đặc biệt phù hợp cho người mới bắt đầu giao dịch định lượng. Chiến lược này có những lợi thế giao dịch nhất định, nhưng cũng tồn tại một số rủi ro, cần tối ưu hóa có mục tiêu để phát huy đầy đủ giá trị của chiến lược. Nhìn chung, chiến lược này đáng được nghiên cứu và ứng dụng trọng điểm.

- 1