Chiến lược giao dịch ngắn hạn dựa trên RSI và SMA

Tổng quan

Chiến lược này có tên là "Thay đổi phần trăm RSI ngắn hạn và SMA". Nó sử dụng các chỉ báo kỹ thuật phổ biến như RSI và đường trung bình động để quyết định thời điểm vào và thoát lệnh. RSI là chỉ báo động lượng trong khoảng 0-100, có thể cho thấy tình trạng quá mua hoặc quá bán của thị trường. SMA là đường trung bình động đơn giản, phản ánh xu hướng ngắn hạn và dài hạn của giá. Chiến lược này xây dựng tín hiệu vào và thoát dựa trên hai chỉ báo này, kết quả backtest cho thấy có thể đạt được hiệu quả tốt.

Nguyên lý chiến lược

Khi RSI lớn hơn 50, đó được coi là tín hiệu tăng giá. Điều này cho thấy thị trường đang nằm trong vùng cân bằng đến tăng giá. Khi SMA 9 ngày cao hơn SMA 100 ngày, điều đó cho thấy xu hướng ngắn hạn tốt hơn xu hướng dài hạn, có thể vào lệnh mua. Ngoài ra, nếu sự thay đổi của SMA 9 ngày ngắn hạn so với giá vượt quá 6%, điều đó cho thấy xu hướng ngắn hạn đang tăng tốc, cũng là tín hiệu vào lệnh.

Nếu đã có vị thế mua, chiến lược này sử dụng trailing stop dạng parabol để chốt lời. Nó sẽ trailing stop theo tỷ lệ phần trăm đã cài đặt, khi giá điều chỉnh sẽ thoát khỏi vị thế.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo xu hướng và chỉ báo quá mua/quá bán, có thể vào lệnh khi xu hướng rõ ràng xuất hiện, đồng thời tránh được giai đoạn thị trường đang đảo chiều, từ đó giảm đáng kể rủi ro giao dịch. Chiến lược dừng lỗ cũng giúp chốt lời, ngăn chặn lợi nhuận bốc hơi hoàn toàn khi xu hướng đảo ngược.

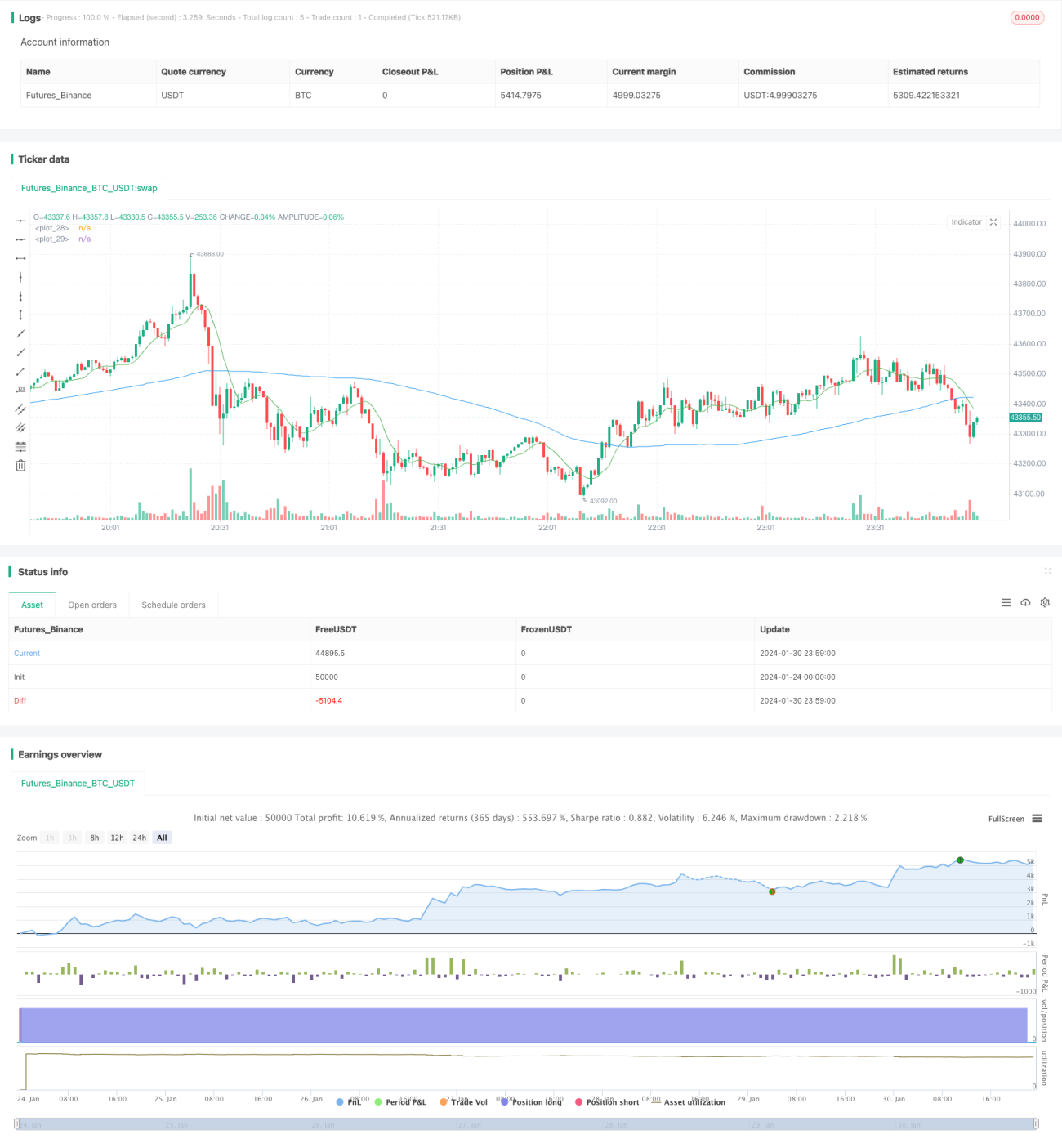

Kết quả backtest cho thấy chiến lược này có thể kiếm lợi nhuận trong các xu hướng ngắn hạn rõ ràng, hiệu quả khá tốt. Nó phù hợp với các nhà đầu tư theo đuổi giao dịch tần suất cao.

Phân tích rủi ro

Chiến lược này phụ thuộc vào các chỉ báo như RSI và SMA, những chỉ báo này có độ trễ nhất định. Khi sự kiện bất ngờ khiến thị trường đảo chiều nhanh, chiến lược có thể không kịp thoát lệnh, dẫn đến thua lỗ lớn.

Ngoài ra, giao dịch tần suất cao phải chịu chi phí giao dịch cao hơn. Nếu tần suất giao dịch quá lớn, chi phí giao dịch tích lũy cũng sẽ ảnh hưởng đến lợi nhuận.

Hướng tối ưu

Chiến lược này có thể xem xét kết hợp thêm nhiều chỉ báo để quyết định tín hiệu vào và ra, ví dụ như thêm chỉ báo khối lượng giao dịch để tránh phá vỡ giả. Chiến lược dừng lỗ cũng có thể điều chỉnh linh hoạt hơn, xem xét yếu tố biến động thị trường.

Ngoài ra, có thể tối ưu hóa các tham số về chu kỳ và sản phẩm giao dịch để tìm ra tổ hợp tham số tốt nhất. Cũng có thể xem xét giao dịch xuyên khung thời gian, dùng khung thời gian lớn hơn để xác định hướng xu hướng, khung thời gian nhỏ hơn để quyết định vào lệnh.

Tổng kết

Chiến lược "Thay đổi phần trăm RSI ngắn hạn và SMA" này kết hợp sử dụng các chỉ báo kỹ thuật phổ biến như RSI và SMA để xây dựng chiến lược giao dịch ngắn hạn. Nó có thể nắm bắt các xu hướng ngắn hạn rõ ràng để kiếm lợi nhuận, đồng thời có cơ chế dừng lỗ để chốt lời. Chiến lược này phù hợp với nhà đầu tư thích giao dịch tần suất cao, nhưng cũng cần cảnh giác với rủi ro thị trường đảo chiều nhanh. Bằng cách tối ưu hóa thêm, chiến lược này có thể đạt được hiệu quả tốt hơn.

- 1