Chiến lược Dải Bollinger với cắt lỗ động

Tổng quan

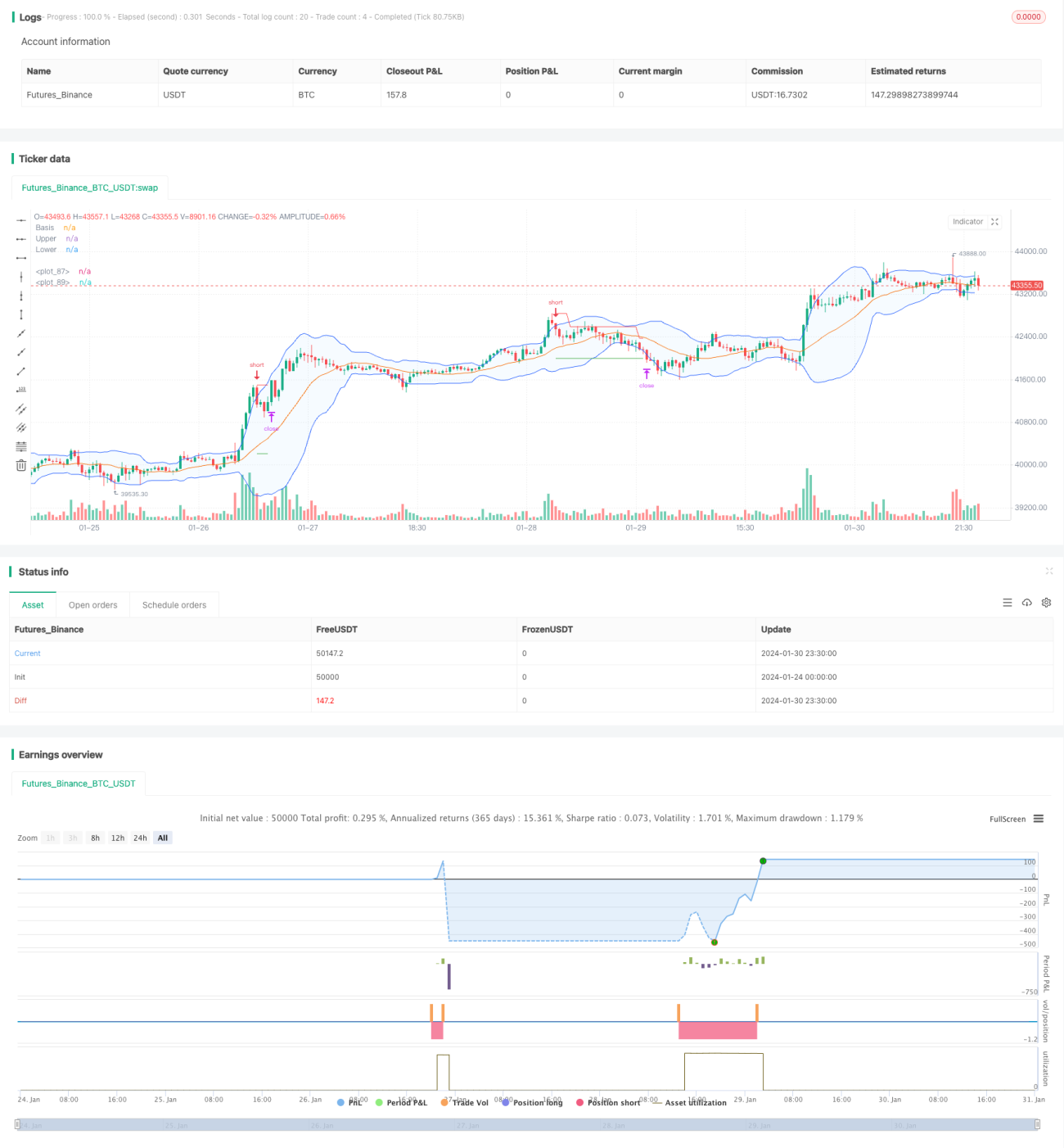

Chiến lược này sử dụng dải trên và dải dưới của Bollinger Bands để thực hiện cắt lỗ động. Khi giá phá vỡ dải trên của Bollinger Bands thì bán khống, phá vỡ dải dưới thì mua lên, đồng thời thiết lập cắt lỗ động theo dõi biến động giá.

Nguyên lý

Cốt lõi của chiến lược nằm ở dải trên và dải dưới của Bollinger Bands. Dải giữa là đường trung bình động n ngày, dải trên là dải giữa + k * độ lệch chuẩn n ngày, dải dưới là dải giữa - k * độ lệch chuẩn n ngày. Khi giá bật lên từ dải dưới, mua lên; khi giá giảm xuống từ dải trên, bán khống. Đồng thời, chiến lược đặt vị thế cắt lỗ, trong quá trình giá vận động, điều chỉnh vị thế cắt lỗ một cách linh hoạt và thiết lập vị thế chốt lời, nhằm kiểm soát rủi ro một cách thận trọng.

Ưu điểm

- Tận dụng tính chất mạnh mẽ của Bollinger Bands trong việc quay về dải giữa, bắt kịp xu hướng trung và dài hạn.

- Tín hiệu mua lên và bán khống rõ ràng, dễ thực hiện.

- Thiết lập cắt lỗ trượt động, tối đa hóa lợi nhuận, kiểm soát rủi ro.

- Có thể điều chỉnh tham số theo thị trường, thích ứng với các điều kiện thị trường khác nhau.

Rủi ro và giải pháp

- Bollinger Bands trong thị trường dao động ngang sẽ phát ra nhiều tín hiệu mua lên và bán khống, dễ bị kẹt lệnh. Giải pháp là thiết lập vị thế cắt lỗ hợp lý, kiểm soát thua lỗ cho mỗi giao dịch.

- Thiết lập tham số không phù hợp có thể dẫn đến tỷ lệ thắng giảm. Giải pháp là tối ưu hóa tham số hợp lý dựa trên từng sản phẩm khác nhau.

Hướng tối ưu

- Tối ưu tham số đường trung bình động để phù hợp với đặc tính của sản phẩm.

- Thêm bộ lọc xu hướng để tránh thị trường dao động ngang.

- Kết hợp các chỉ báo khác làm điều kiện lọc để tăng tính ổn định của chiến lược.

Tổng kết

Chiến lược này tận dụng tính chất quay về của Bollinger Bands, kết hợp với cắt lỗ trượt động, thu được lợi nhuận từ xu hướng trung và dài hạn trong khi kiểm soát rủi ro. Đây là một chiến lược định lượng có tính thích ứng cao và độ ổn định cao. Thông qua tối ưu hóa tham số và quy tắc, có thể thích ứng với nhiều sản phẩm hơn và đạt được lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1