Chiến lược theo dõi xu hướng đảo chiều hai chỉ báo

Tổng quan

Chiến lược này kết hợp tín hiệu từ chỉ báo đường trung bình động và chỉ báo Chỉ số Thuận lợi Giao dịch Thị trường, thực hiện mua hoặc bán khi phát hiện sự đảo chiều giá. Đây là chiến lược giao dịch đảo chiều.

Nguyên lý chiến lược

Chiến lược sử dụng hai chỉ báo để xác định tín hiệu. Chỉ báo đầu tiên là chỉ báo đường trung bình động, cụ thể là sự kết hợp giữa đường nhanh và đường chậm của chỉ báo Stochastic. Khi giá giảm trong hai ngày liên tiếp và đường nhanh cao hơn đường chậm, tín hiệu bán được tạo ra; khi giá tăng trong hai ngày liên tiếp và đường nhanh thấp hơn đường chậm, tín hiệu mua được tạo ra. Bằng cách đánh giá sự đảo chiều giá và mối quan hệ vị trí giữa đường nhanh và đường chậm của Stochastic, chiến lược dự đoán thời điểm có khả năng đảo chiều giá.

Chỉ báo thứ hai là Chỉ số Thuận lợi Giao dịch Thị trường. Chỉ số này đánh giá tính thanh khoản của thị trường và hiệu quả vận động giá thông qua mối quan hệ giữa biên độ dao động giá và khối lượng giao dịch. Khi chỉ số tăng, thị trường giao dịch thuận lợi, hiệu quả vận động cao, có thể xác định là xu hướng; khi chỉ số giảm, tính thanh khoản thị trường xấu đi, hiệu quả vận động giảm, có thể chuyển sang trạng thái dao động tích lũy.

Chiến lược này kết hợp logic đánh giá của hai chỉ báo, khi cả hai chỉ báo đồng thời phát tín hiệu mua hoặc bán, sẽ thực hiện các lệnh mua hoặc bán tương ứng.

Lợi thế của chiến lược

- Nhờ sự xác nhận của hai chỉ báo, có thể nâng cao độ chính xác của tín hiệu, giảm thiểu tín hiệu giả.

- Sự kết hợp giữa chỉ báo đảo chiều và chỉ báo đánh giá xu hướng giúp nhận diện xu hướng lớn trong khi đảo chiều, tránh giao dịch ngược xu hướng.

- Không cần điều chỉnh tham số thường xuyên, giảm mức độ can thiệp của con người.

Rủi ro và giải pháp

-

Nếu thị trường bước vào xu hướng tăng hoặc giảm một chiều kéo dài, khó có thể bắt kịp cơ hội đảo chiều, dẫn đến không thể vào lệnh.

-

Có thể nới lỏng tham số của chỉ báo đảo chiều để tăng cơ hội mua và bán.

-

Cũng có thể tăng quy mô vị thế để thu được nhiều lợi nhuận hơn nhờ theo đuổi xu hướng.

-

Tín hiệu đảo chiều có thể xuất hiện sai lệch, khiến chiến lược mất hiệu lực.

-

Có thể giảm tín hiệu giả bằng cách tối ưu hóa tham số chỉ báo hoặc tăng chu kỳ xác nhận.

Hướng tối ưu hóa

- Có thể thử nghiệm nhiều tổ hợp tham số hơn để tìm ra tham số chỉ báo tối ưu.

- Có thể thêm hoặc thay đổi chỉ báo đảo chiều, kiểm tra hiệu quả đảo chiều của các chỉ báo khác nhau.

- Có thể thêm chiến lược dừng lỗ để kiểm soát thua lỗ từng giao dịch.

- Có thể kết hợp thuật toán học máy, sử dụng dữ liệu lớn để huấn luyện mô hình đảo chiều chính xác hơn.

Tổng kết

Chiến lược này kết hợp chỉ báo đảo chiều và chỉ báo đánh giá xu hướng, vào lệnh khi giá có dấu hiệu đảo chiều, đồng thời đánh giá xu hướng lớn để tránh giao dịch ngược xu hướng. Nhờ sự xác nhận lẫn nhau của hai chỉ báo, có thể giảm thiểu tín hiệu giả một cách hiệu quả. Tuy nhiên, chiến lược cũng tồn tại rủi ro không có cơ hội lợi nhuận trong thị trường một chiều và xác định sai tín hiệu đảo chiều. Có thể tối ưu hóa thêm thông qua điều chỉnh tham số, chiến lược dừng lỗ, nâng cấp chỉ báo và học máy.

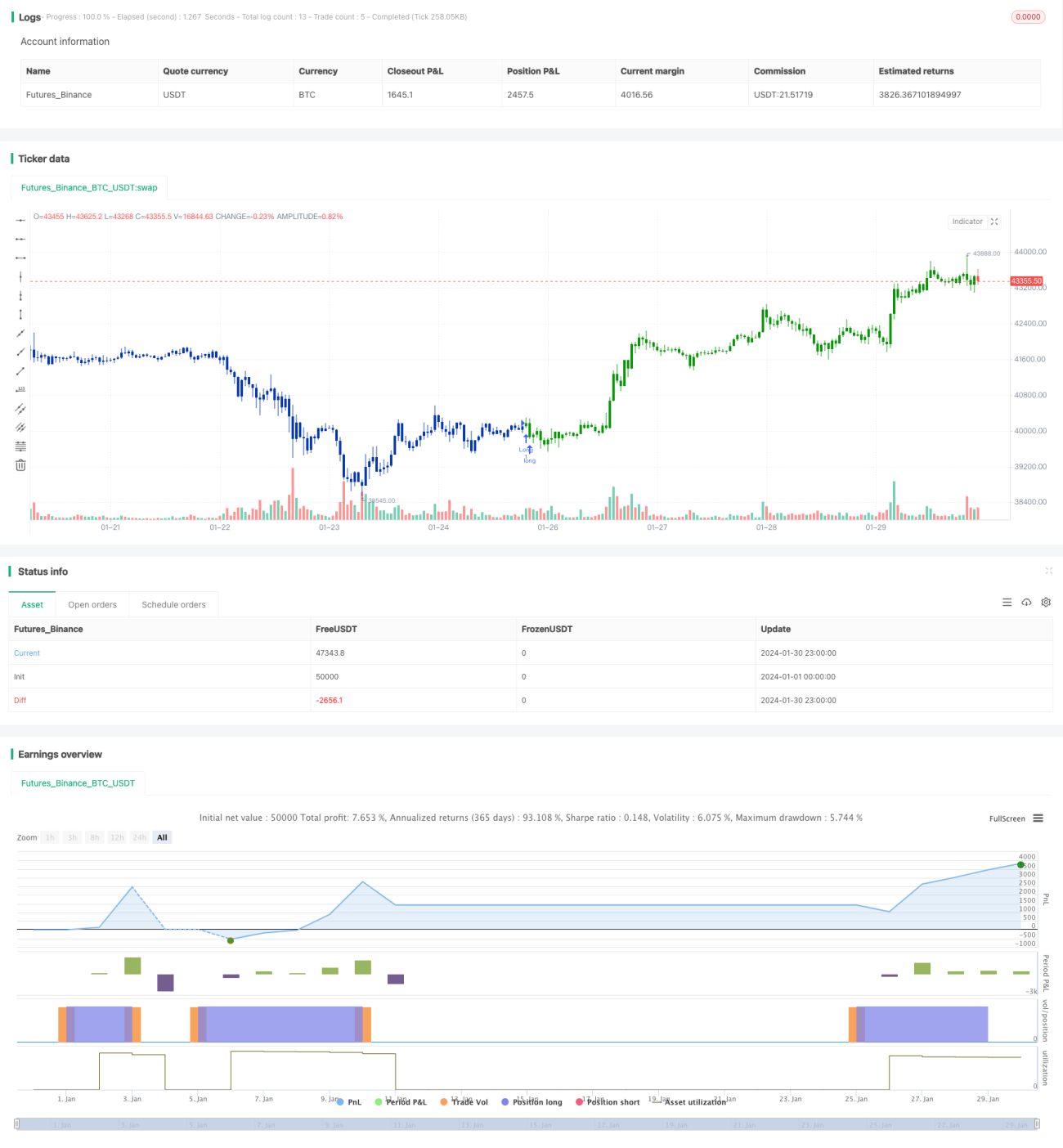

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/02/2021

// This is combo strategies for get a cumulative signal. - 1