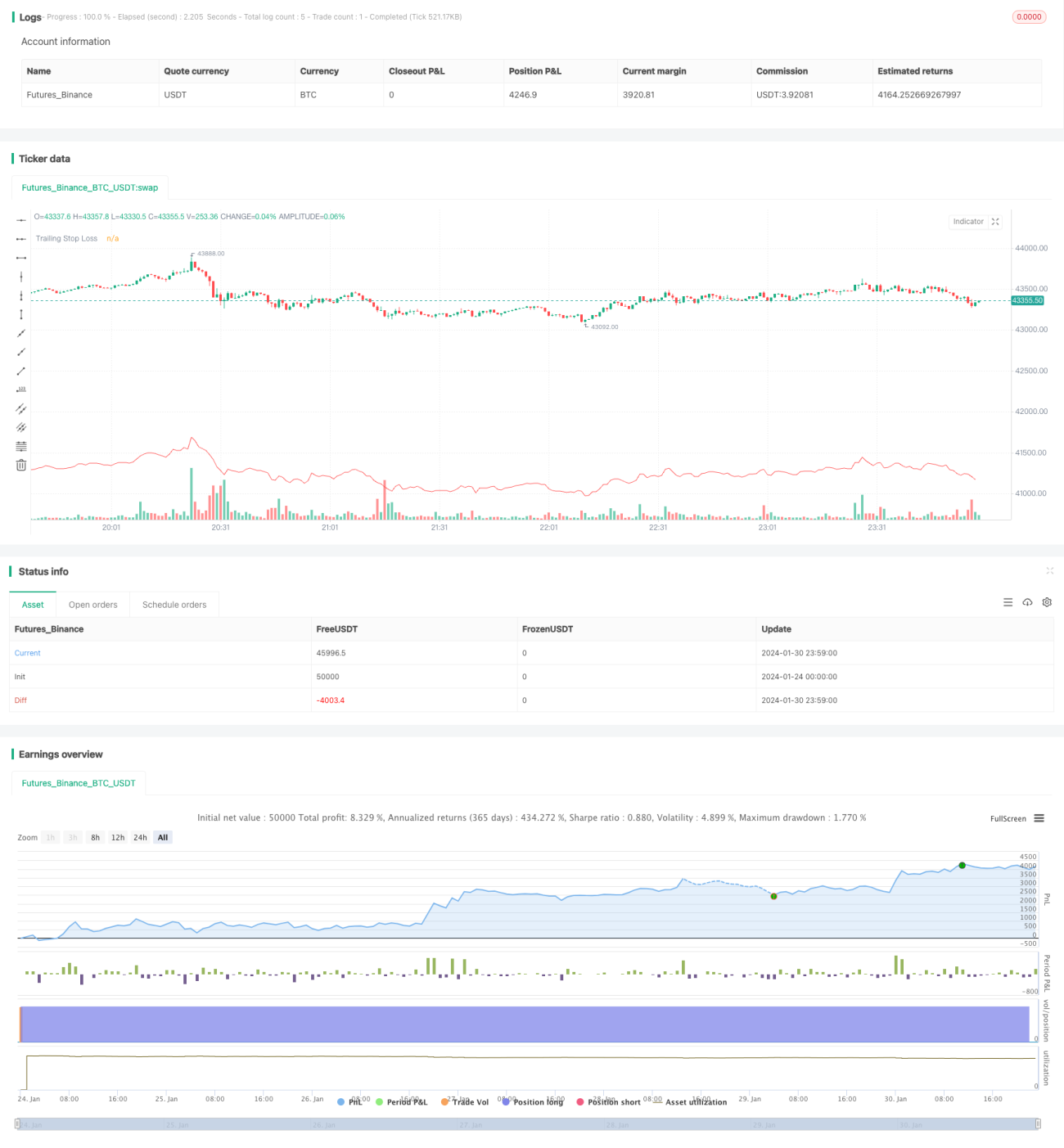

Chiến lược dừng lỗ động (trailing stop)

Tổng quan

Chiến lược này là một chiến lược quản lý rủi ro với việc thiết lập vị thế mua được kích hoạt vào một ngày cụ thể và cơ chế trailing stop loss. Chiến lược đặc biệt phù hợp cho các nhà giao dịch muốn tự động hóa việc vào lệnh dựa trên các ngày lịch cụ thể và quản lý vị thế thông qua các phương pháp kiểm soát rủi ro động như trailing stop.

Nguyên lý chiến lược

Đầu tiên, chiến lược nhập các ngày vào thị trường cụ thể thông qua input, bao gồm tháng và ngày, sau đó tính toán dấu thời gian vào thị trường chính xác dựa trên các ngày này. Chiến lược cũng nhập tham số phần trăm cho trailing stop.

Vào ngày vào thị trường, chiến lược sẽ mở vị thế mua. Đồng thời, ghi lại giá cao nhất (highestPrice) và giá dừng lỗ (stopLoss). Giá cao nhất sẽ được cập nhật liên tục trong các thời gian sau, trong khi giá dừng lỗ được đặt dưới mức giá cao nhất một tỷ lệ phần trăm nhất định (trailing xuống).

Nếu giá xuống dưới giá dừng lỗ, chiến lược sẽ đóng vị thế và thoát. Nếu không, vị thế sẽ được giữ và giá dừng lỗ sẽ tiếp tục được điều chỉnh xuống dựa trên giá cao nhất, từ đó khóa lợi nhuận và kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Có thể tự động hóa việc vào thị trường dựa trên ngày cụ thể. Phù hợp cho các chiến lược giao dịch xoay quanh các sự kiện quan trọng.

- Áp dụng cơ chế trailing stop, có thể khóa lợi nhuận một cách linh hoạt và kiểm soát rủi ro hiệu quả.

- Dừng lỗ được thiết lập theo tỷ lệ, thao tác đơn giản và trực quan. Có thể tùy chỉnh biên độ dừng lỗ.

- Có thể nắm giữ vị thế dài hạn, tối đa hóa lợi nhuận từ sự tăng giá của cổ phiếu.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro dừng lỗ không hiệu quả. Nếu giá cổ phiếu giảm mạnh trong ngắn hạn vượt quá mức dừng lỗ sau đó phục hồi, vị thế sẽ bị đóng và không thể tham gia vào đợt phục hồi sau đó.

- Không thể giới hạn mức lỗ tối đa. Nếu tỷ lệ trailing stop được thiết lập quá lớn, mức lỗ tối đa có thể vượt quá phạm vi lý tưởng.

Các biện pháp tối ưu tương ứng:

- Có thể kết hợp với các chỉ báo khác để xác định khi thị trường chung đang điều chỉnh, tạm thời tắt trailing stop để tránh dừng lỗ không hiệu quả.

- Cần thận trọng khi thiết lập tỷ lệ trailing stop, thường không quá 10%. Hoặc đặt giá trị lỗ tối đa cho phép.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm cơ chế chốt lời. Khi giá vượt quá một mức nhất định, ví dụ tăng 50%, thì chốt lời một phần hoặc toàn bộ.

- Kết hợp các chỉ báo chỉ số để đánh giá cấu trúc thị trường, tối ưu hóa biên độ trailing stop. Ví dụ, khi thị trường chung đang dao động điều chỉnh, có thể nới rộng biên độ một cách thích hợp.

- Thêm module quản lý vị thế. Khi giá phá vỡ đỉnh mới, có thể cân nhắc tăng thêm vị thế để gia tăng lợi nhuận.

Tổng kết

Chiến lược này dựa trên ý tưởng vào thị trường vào ngày cụ thể và sử dụng trailing stop, có thể tự động hóa việc vào lệnh và kiểm soát rủi ro linh hoạt. Chiến lược đơn giản, trực quan, dễ thao tác, phù hợp cho việc nắm giữ dài hạn. Thông qua các tối ưu hóa tiếp theo, nó có thể trở thành một chiến lược giao dịch định lượng rất thực tế.

- 1