Chiến lược theo dõi xu hướng biểu đồ đám mây cân bằng

I. Tên chiến lược: Chiến lược giao dịch theo xu hướng đám mây Ichimoku cân bằng

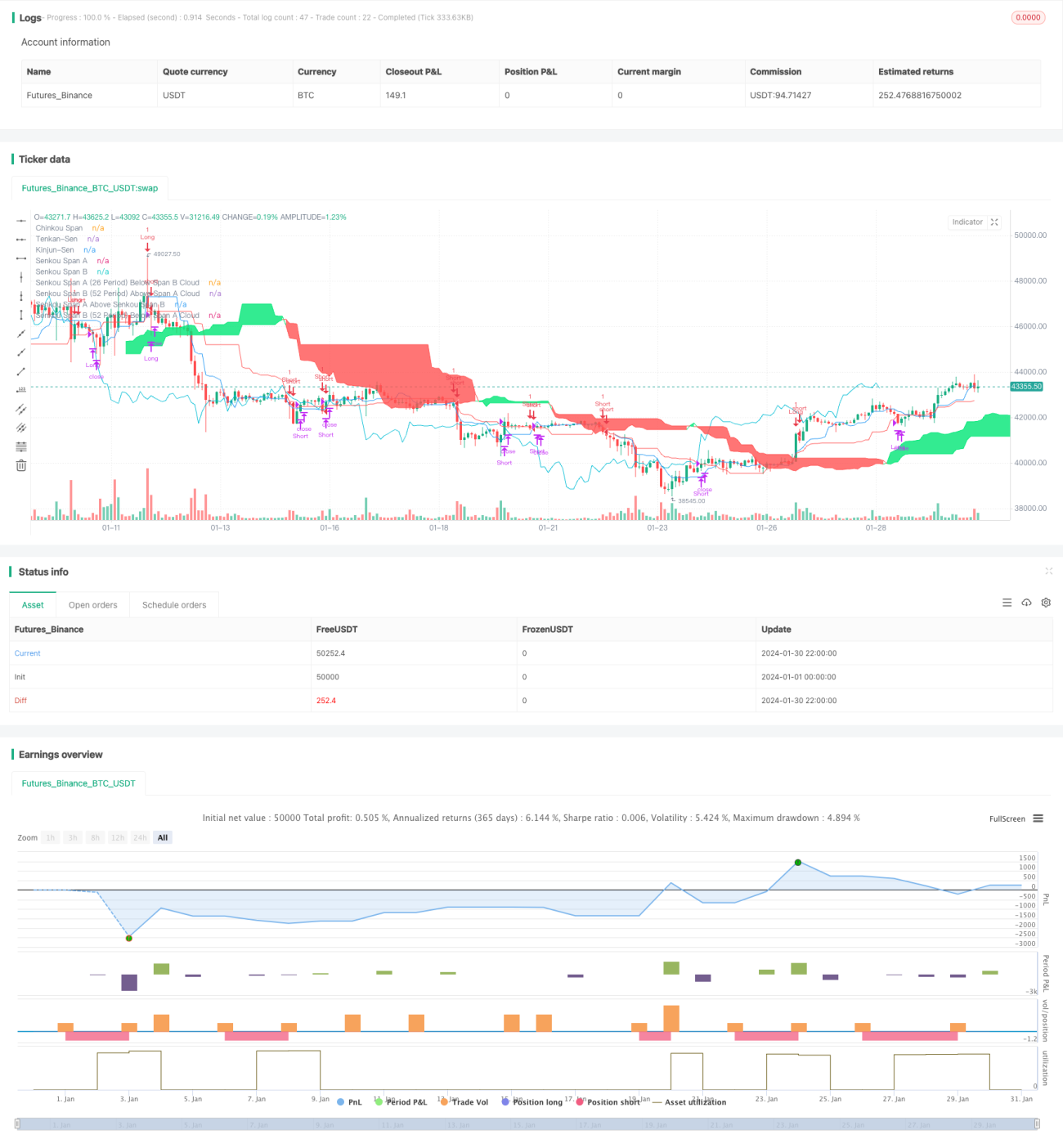

II. Tổng quan chiến lược

Chiến lược này sử dụng nhiều tín hiệu từ chỉ báo đám mây Ichimoku cân bằng, thiết kế một chiến lược thuần theo xu hướng, nhằm mục đích bắt xu hướng trung và dài hạn, lọc các giai đoạn dao động đi ngang và theo dõi hướng của xu hướng mạnh.

III. Nguyên lý chiến lược

Chiến lược này sử dụng các tín hiệu chính từ chỉ báo đám mây Ichimoku bao gồm đường chuyển đổi (Tenkan-sen), đường cơ sở (Kijun-sen) và đường trễ (Chikou Span). Về mặt xác định xu hướng dài hạn, tập trung vào mối quan hệ lên xuống giữa đám mây phía trước (Senkou Span) và đám mây phía sau (Kumo) để đánh giá xu hướng; về thời điểm vào và ra lệnh cụ thể, giao cắt giữa đường chuyển đổi và đường cơ sở cũng như sự thay đổi mối quan hệ giữa giá và đám mây là căn cứ chính.

Nhìn chung, logic cốt lõi của chiến lược này là: Xác nhận hướng xu hướng trung và dài hạn → Chờ đợi cơ hội xu hướng mạnh tái khởi động → Vào lệnh theo dõi xu hướng → Thoát lệnh với trailing stop.

Cụ thể, khi xác định xu hướng trung và dài hạn, dựa vào mối quan hệ thay đổi giữa đám mây phía trước và đám mây phía sau (nếu đám mây phía trước ở trên và có màu xanh lá, đại diện cho xu hướng tăng, ngược lại là xu hướng giảm). Sau khi xác nhận xu hướng trung và dài hạn, thông qua giao cắt của đường chuyển đổi và đường cơ sở cùng với tín hiệu giá phá vỡ đám mây để xác định xu hướng tái khởi động, phát tín hiệu vào lệnh; sau khi vào lệnh, sử dụng đường cơ sở làm mức dừng lỗ để theo dõi và thoát lệnh.

Bằng cách này, vừa lọc được các dao động ngắn và trung hạn, vừa có thể nắm bắt cơ hội từ các xu hướng mạnh, đạt được lợi nhuận vượt trội ổn định dài hạn trên thị trường chứng khoán.

IV. Ưu điểm của chiến lược

(I) Sử dụng đám mây Ichimoku cân bằng để xác định hướng xu hướng trung và dài hạn, giúp định vị hướng chính.

(II) Giao cắt giữa đường chuyển đổi và đường cơ sở cùng với sự thay đổi mối quan hệ giữa giá và đám mây để xác định thời điểm vào lệnh, có thể lọc hiệu quả các dao động và bắt được xu hướng mạnh.

(III) Cơ chế thoát lệnh trailing stop vừa có thể đạt được lợi nhuận từ xu hướng lớn, vừa kiểm soát hiệu quả các khoản lỗ riêng lẻ.

(IV) Kết hợp nhiều tín hiệu đám mây Ichimoku cân bằng, hình thành chiến lược theo dõi xu hướng có hệ thống, hoạt động ổn định và tốt.

V. Rủi ro của chiến lược

(I) Rủi ro hệ thống do đánh giá sai xu hướng trung và dài hạn. Nếu đánh giá sai xu hướng trung và dài hạn, các hoạt động tiếp theo sẽ đối mặt với rủi ro đi sai hướng.

(II) Rủi ro do chọn thời điểm vào lệnh không phù hợp. Nếu thời điểm vào lệnh không thích hợp, dễ bị kẹt lệnh.

(III) Rủi ro do trailing stop quá gần. Nếu khoảng cách dừng lỗ quá gần, trong các trường hợp thị trường biến động mạnh có thể bị phá vỡ mức dừng lỗ, gây thua lỗ.

(IV) Chi phí giao dịch tăng do tần suất giao dịch quá cao. Nếu tham số cài đặt không hợp lý khiến tần suất giao dịch quá cao, chi phí giao dịch cũng sẽ tăng lên.

VI. Tối ưu hóa chiến lược

(I) Kiểm tra các tổ hợp tham số chu kỳ đám mây Ichimoku khác nhau để tìm tham số tối ưu.

(II) Tối ưu hóa điều kiện vào lệnh, thiết kế bộ lọc chặt chẽ hơn để đảm bảo vào lệnh hiệu quả.

(III) Điều chỉnh khoảng cách dừng lỗ, tìm điểm cân bằng tối ưu giữa rủi ro và lợi nhuận.

(IV) Thêm mục tiêu giá chốt lời, kết hợp khoảng cách giữa giá và các chỉ báo Ichimoku chính để hình thành cơ chế chốt lời động.

VII. Kết luận

Chiến lược giao dịch theo xu hướng đám mây Ichimoku cân bằng này kết hợp nhiều tín hiệu của đám mây Ichimoku để xác định hướng xu hướng, thời điểm vào lệnh và thoát lệnh dừng lỗ. Thực tiễn cho thấy chiến lược này có thể bắt hiệu quả các xu hướng trung và dài hạn, lọc dao động và đạt được lợi nhuận vượt trội ổn định. Trong tương lai, thông qua tối ưu hóa và kiểm tra liên tục, có thể cải thiện thêm hiệu suất chiến lược và đạt được lợi nhuận tốt hơn.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1