Chiến lược đường trung bình động và chỉ báo Stochastic RSI

Tổng quan

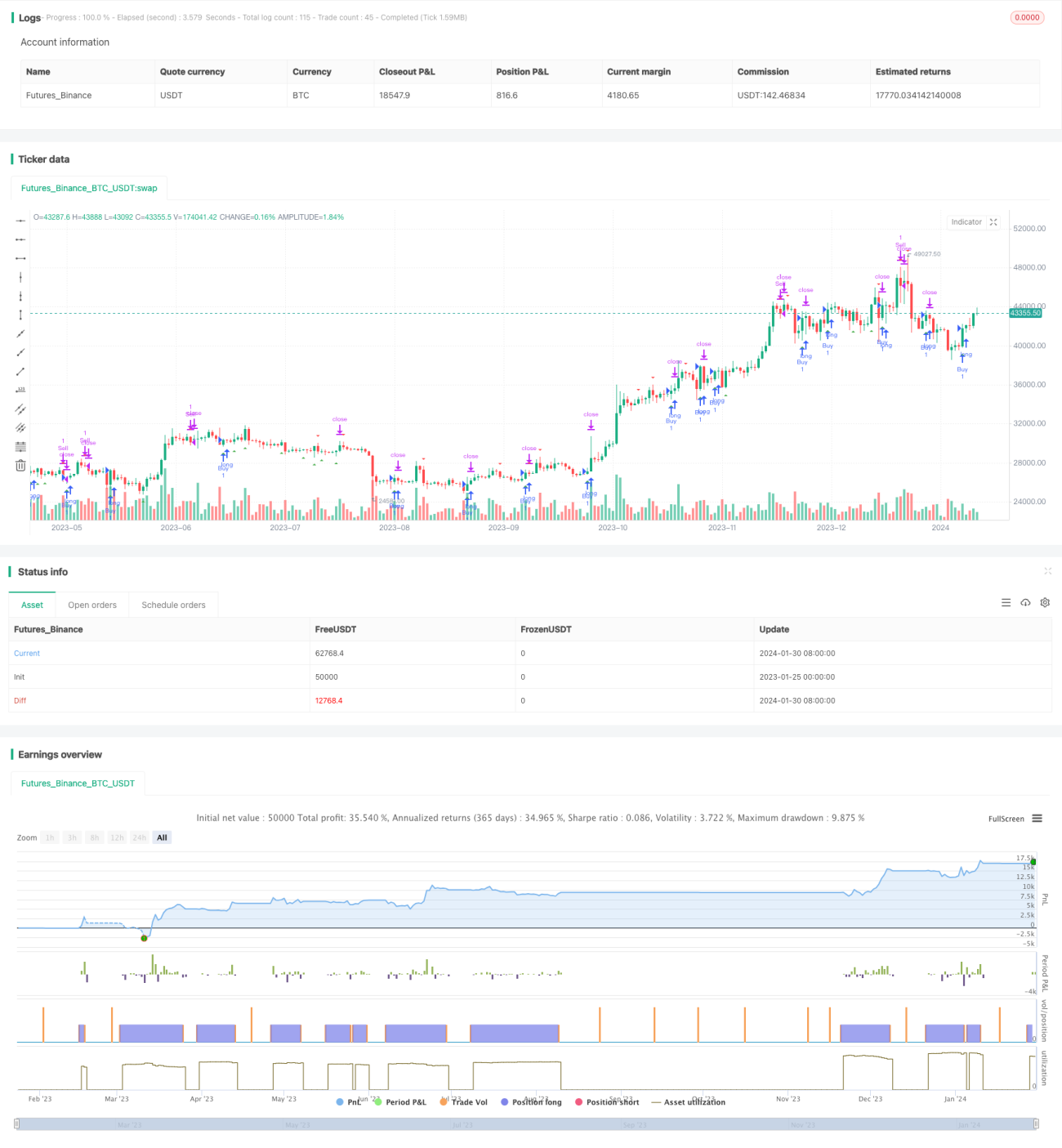

Chiến lược này được thử nghiệm trên khung thời gian 3 phút của cặp giao dịch Bitcoin và USD (BTC/USDT) và cho kết quả rất tốt. Chiến lược kết hợp sử dụng đường trung bình động (Moving Average) và chỉ số Stochastic RSI để nhận diện tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược sử dụng hai đường trung bình động đơn giản (SMA) với kỳ hạn khác nhau, lần lượt là 20 chu kỳ và 50 chu kỳ. Hai đường trung bình này được dùng để xác định xu hướng giá: khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn là tín hiệu tăng giá, cắt xuống dưới là tín hiệu giảm giá.

Công thức tính chỉ số Stochastic RSI là: (RSI - RSI thấp nhất) / (RSI cao nhất - RSI thấp nhất) * 100. Chỉ số này phản ánh vị trí hiện tại của RSI so với mức RSI cao nhất và thấp nhất trong một khoảng thời gian gần đây. Khi Stochastic RSI cắt lên trên 20 là tín hiệu quá bán, cắt xuống dưới 80 là tín hiệu quá mua.

Chiến lược này kết hợp sử dụng đường trung bình động để xác định hướng xu hướng, và dùng Stochastic RSI để xác định các điểm đảo chiều tiềm năng làm thời điểm vào lệnh.

Phân tích ưu điểm chiến lược

So với việc chỉ sử dụng đường trung bình động hoặc Stochastic RSI, chiến lược này kết hợp ưu điểm của cả hai, giúp nhận diện xu hướng tốt hơn, đồng thời xác định các điểm đảo chiều tiềm năng, từ đó nâng cao xác suất sinh lời.

So với các chỉ báo đơn lẻ, chiến lược này tích hợp nhiều chỉ báo và thiết lập các quy tắc vào lệnh chặt chẽ, có thể lọc hiệu quả các tín hiệu giả, tránh giao dịch không cần thiết.

Chiến lược này cũng kiểm soát rủi ro tốt, chỉ sử dụng 2% vốn cho mỗi giao dịch ký quỹ, giúp hạn chế ảnh hưởng của các khoản lỗ đơn lẻ.

Phân tích rủi ro chiến lược

Chiến lược này chủ yếu dựa vào các chỉ báo kỹ thuật để xác định tín hiệu giao dịch. Nếu các chỉ báo mất hiệu lực, có thể tạo ra tín hiệu sai dẫn đến thua lỗ. Ngoài ra, việc cài đặt tham số chỉ báo không phù hợp cũng sẽ ảnh hưởng đến hiệu suất của chiến lược.

Trong điều kiện thị trường biến động mạnh, các mức chốt lời và cắt lỗ có thể bị xuyên thủng, dẫn đến nguy cơ thua lỗ mở rộng.

Hướng tối ưu hóa chiến lược

Có thể thử nghiệm nhiều tổ hợp đường trung bình động và tham số khác nhau để tìm ra bộ tham số tối ưu. Cũng có thể thử kết hợp các chỉ báo động lượng khác như KD, RSI với đường trung bình động.

Có thể lựa chọn mô hình chốt lời/cắt lỗ tối ưu dựa trên đặc tính của từng loại tiền điện tử, để kiểm soát rủi ro tốt hơn.

Có thể đưa vào các thuật toán học máy để tự động tối ưu hóa cài đặt tham số và quy tắc đánh giá tín hiệu, giúp chiến lược có tính mạnh mẽ và thích ứng hơn.

Kết luận

Chiến lược này đã kết hợp thành công đường trung bình động và chỉ số Stochastic RSI để xác định tín hiệu giao dịch. So với các chỉ báo kỹ thuật đơn lẻ, chiến lược này có thể cung cấp các tín hiệu giao dịch đáng tin cậy hơn. Thông qua kiểm soát rủi ro nghiêm ngặt và tối ưu hóa tham số, chiến lược hứa hẹn mang lại lợi nhuận ổn định.

- 1