Hệ thống hồi quy khoảng trống dải Bollinger vàng

Tổng quan

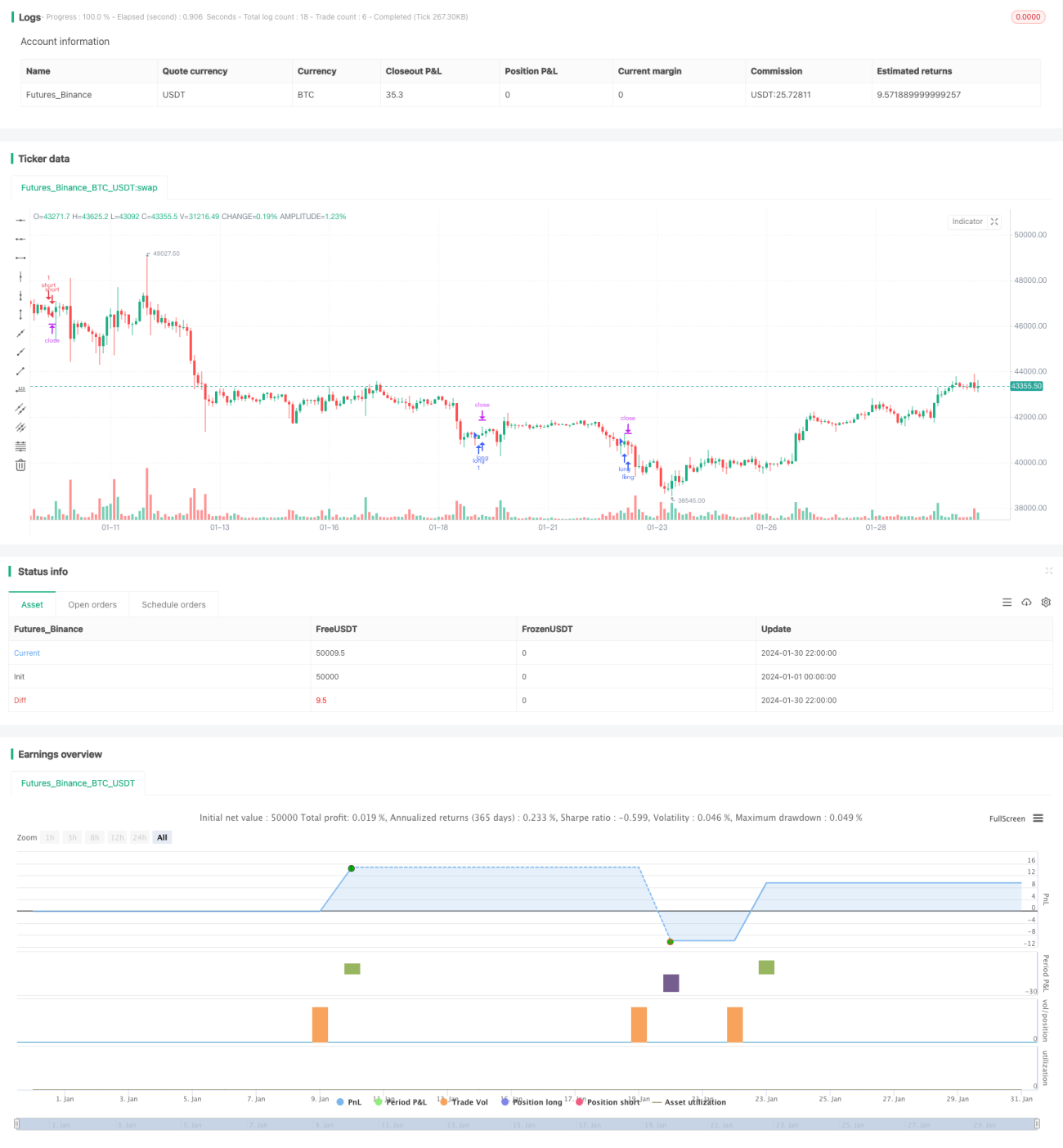

Đây là một hệ thống giao dịch lướt sóng ngoại hối dựa trên dải Bollinger, tận dụng các khoảng trống giá (gap). Hệ thống này phù hợp với các cặp tiền tệ chính, yêu cầu phí giao dịch dưới 1 pip (spread), khung thời gian từ 1-15 phút.

Nguyên lý chiến lược

Hệ thống sử dụng ba chỉ báo: Dải Bollinger, RSI và ADX để xác định cơ hội giao dịch.

Dải Bollinger được sử dụng để nhận diện sự phá vỡ giá. Khi giá phá vỡ dải trên, tín hiệu mua (long); khi giá phá vỡ dải dưới, tín hiệu bán (short). RSI được dùng để tránh các phá vỡ giả. Chỉ khi RSI đảo chiều (rơi từ vùng quá mua hoặc tăng từ vùng quá bán) thì phá vỡ mới được coi là hợp lệ. ADX được sử dụng để lọc các thị trường không có xu hướng rõ ràng, chỉ vào lệnh khi ADX dưới 32.

Quy tắc vào lệnh cụ thể: Vào lệnh mua khi giá phá vỡ dải trên, RSI tăng từ vùng quá bán và cắt lên đường 30, đồng thời ADX dưới 32; Vào lệnh bán khi giá phá vỡ dải dưới, RSI giảm từ vùng quá mua và cắt xuống đường 70, đồng thời ADX dưới 32.

Quy tắc thoát lệnh bao gồm chốt lời/cắt lỗ và quay về đường trung bình. Cụ thể: Đặt điểm chốt lời/cắt lỗ cố định; Đóng vị thế khi giá quay trở lại đường trung bình (middle line) của dải Bollinger.

Phân tích ưu điểm

Hệ thống này có những ưu điểm sau:

- Sử dụng dải Bollinger có thể nắm bắt các biến động gap của giá, loại biến động này có tiềm năng lợi nhuận lớn.

- Kết hợp chỉ báo RSI giúp tránh các phá vỡ giả, tăng xác suất có lợi nhuận.

- Sử dụng chỉ báo ADX để lọc các thị trường không có xu hướng rõ ràng, tránh các giao dịch vô ích.

- Thoát lệnh khi giá quay về đường trung bình giúp khóa phần lớn lợi nhuận, tránh bị mất lợi nhuận đã có.

- Phù hợp với giao dịch đòn bẩy cao, có thể nhanh chóng khuếch đại lợi nhuận.

Phân tích rủi ro

Hệ thống này cũng tồn tại một số rủi ro:

- Phụ thuộc vào các phá vỡ gap, nếu không nắm bắt được gap giá thì sẽ không thể có lợi nhuận.

- Rủi ro fitting dữ liệu backtest. Kết quả thực tế có thể không sao chép được kết quả backtest.

- Thời gian xu hướng quá ngắn, hoặc thị trường đi ngang cũng có thể gây thua lỗ.

- Đòn bẩy cao làm tăng rủi ro. Khoản lỗ đơn lẻ có thể lớn.

- Thời gian giao dịch bị hạn chế, có thể bỏ lỡ một số cơ hội giao dịch.

Hướng tối ưu hóa

Hệ thống này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu tham số, cải thiện hiệu quả chỉ báo. Ví dụ: thay đổi chu kỳ dải Bollinger, tham số RSI, v.v.

- Thêm hoặc cải thiện các bộ lọc, tăng tỷ lệ giao dịch có lợi nhuận. Ví dụ: kết hợp thêm nhiều chỉ báo hoặc yếu tố cơ bản.

- Tối ưu hóa chiến lược chốt lời/cắt lỗ, tối đa hóa lợi nhuận mỗi lệnh. Ví dụ: dừng lỗ động (trailing stop), dừng lỗ dựa trên ATR, v.v.

- Tự động xác định mức đòn bẩy phù hợp, nhằm tối đa hóa lợi nhuận kỳ vọng.

- Sử dụng kỹ thuật học máy để tự động tìm tham số tối ưu, tránh phải duyệt thủ công.

Kết luận

Hệ thống Quay về đường trung bình từ Dải Bollinger Vàng (Golden Bollinger Gap Regression System) là một hệ thống giao dịch lướt sóng phá vỡ điển hình. Nó nắm bắt cơ hội lợi nhuận từ các khoảng trống giá. Đồng thời sử dụng nhiều chỉ báo để lọc, cho thấy khả năng sinh lời tốt trong backtest. Tuy nhiên, hiệu quả thực tế vẫn cần được kiểm chứng; thanh khoản và trượt giá (slippage) cũng có ảnh hưởng nhất định đến kết quả. Nhìn chung, đây là một chiến lược giao dịch ngắn hạn tiềm năng, đáng để kiểm chứng thực tế và tối ưu hóa cải tiến.

- 1