Chiến lược giao cắt đa không (long/short) của đường trung bình động kép và chỉ báo RSI

Chiến lược này kết hợp hai đường trung bình động và chỉ báo RSI để xây dựng chiến lược giao dịch cắt nhau đa hướng. Chiến lược có thể bắt kịp xu hướng trung và dài hạn, đồng thời sử dụng các chỉ báo ngắn hạn để tránh những biến động không cần thiết.

Nguyên lý chiến lược

Chiến lược này sử dụng hai bộ đường trung bình động, bao gồm đường trung bình động nhanh (EMA 59 và EMA 82) và đường trung bình động chậm (EMA 96 và EMA 95). Khi giá vượt lên trên đường trung bình động nhanh từ dưới lên, vào lệnh mua; khi giá vượt xuống dưới đường trung bình động nhanh từ trên xuống, vào lệnh bán. Đồng thời, vùng quá mua/quá bán của chỉ báo RSI được sử dụng để xác nhận tín hiệu giao dịch và cắt lỗ.

Cụ thể, khi EMA nhanh vượt lên trên EMA chậm, tín hiệu mua được tạo ra. Lúc này, nếu RSI dưới 30 (vùng quá bán), thì vào lệnh mua. Khi EMA nhanh vượt xuống dưới EMA chậm, tín hiệu bán được tạo ra. Nếu lúc này RSI trên 70 (vùng quá mua), thì vào lệnh bán.

Ưu điểm của việc sử dụng hai đường trung bình động là có thể nhận diện tốt hơn sự thay đổi của xu hướng trung và dài hạn. Chỉ báo RSI có thể lọc bỏ một phần nhiễu giao dịch do phá vỡ giả tạo.

Ưu điểm chiến lược

- Tận dụng hai đường trung bình động để bắt kịp xu hướng trung và dài hạn

- Chỉ báo RSI lọc bỏ giao dịch nhiễu

- Kết hợp giao dịch theo xu hướng và đảo chiều

- Logic giao dịch đơn giản, rõ ràng

Phân tích rủi ro

- Trong thị trường biến động mạnh, tín hiệu giao dịch từ đường trung bình động có thể bị đánh lừa

- Chỉ báo RSI cũng có thể mất hiệu lực trong một số điều kiện thị trường

- Cần thận trọng khi đặt điểm dừng lỗ, tránh quá rộng hoặc quá chặt

Hướng tối ưu hóa chiến lược

- Thử nghiệm các tổ hợp đường trung bình động có chu kỳ dài hơn

- Thử nghiệm với các tham số khác nhau, như thay đổi vùng RSI tăng/giảm

- Thêm các bộ lọc bổ sung, như chỉ báo khối lượng giao dịch, v.v.

- Tối ưu hóa chiến lược dừng lỗ, kết hợp dừng lỗ động với các chỉ báo như ATR

Tổng kết

Chiến lược này tích hợp khả năng theo xu hướng của hai đường trung bình động và giao dịch đảo chiều của chỉ báo RSI. Hai EMA theo dõi hướng xu hướng trung và dài hạn, RSI được sử dụng để xác nhận hiệu lực tín hiệu giao dịch và cắt lỗ. Đây là một chiến lược giao dịch cắt nhau đa hướng đơn giản và thực tế, có thể thích ứng với các môi trường thị trường khác nhau thông qua điều chỉnh và tối ưu hóa tham số.

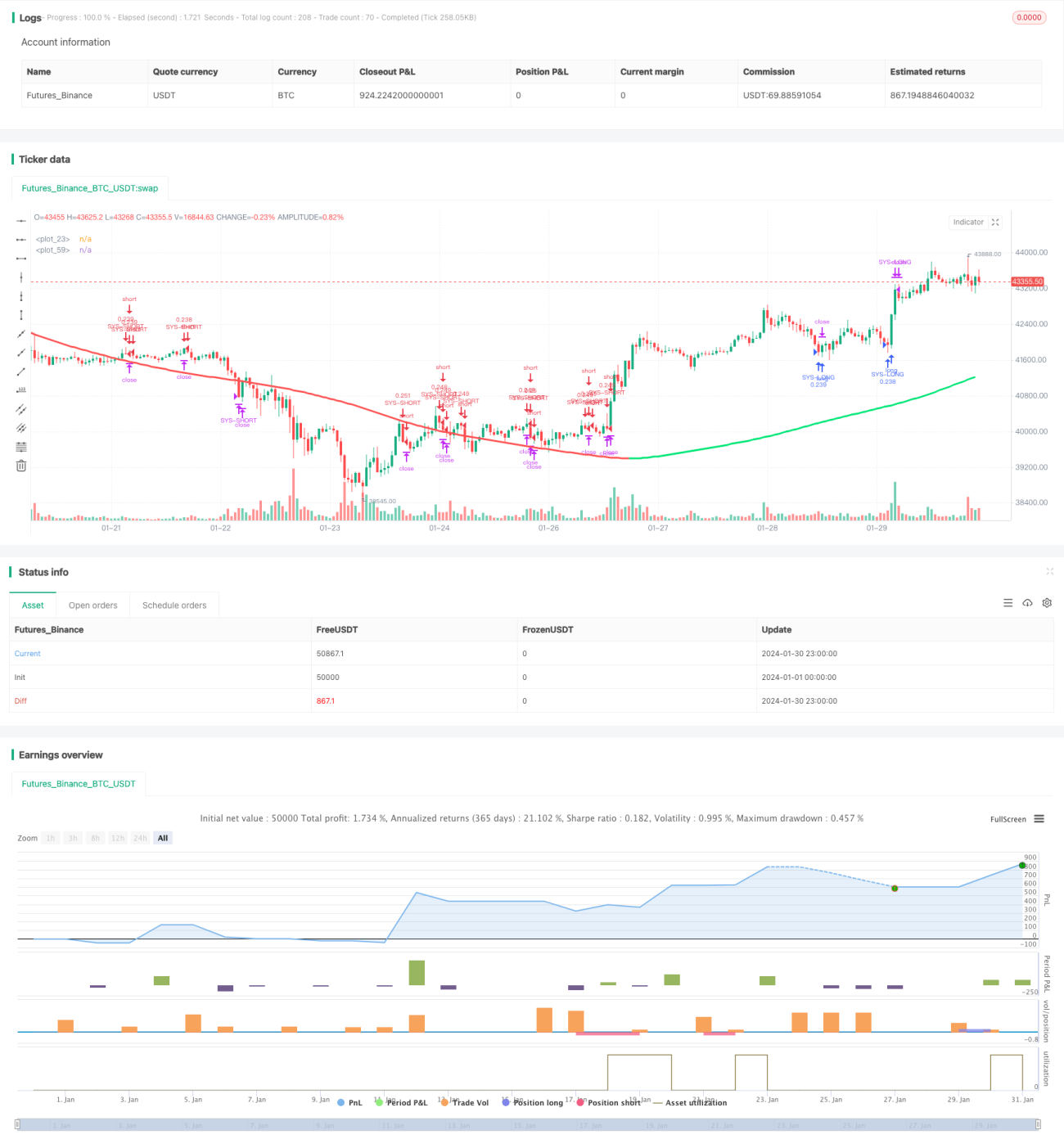

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1