Chiến lược định lượng Ichimoku Cloud

Tổng quan

Chiến lược này dựa trên chỉ báo Ichimoku Cloud, kết hợp đường Tenkan, đường Kijun, đường Senkou Span và đám mây (Kumo) để xác định tín hiệu tăng/giảm, thực hiện giao dịch tự động. Chiến lược kết hợp mô hình Ichimoku tiêu chuẩn và chức năng tùy chỉnh của Strategy Tester trong TradingView, phù hợp cho cả người mới bắt đầu và nhà giao dịch có kinh nghiệm.

Nguyên lý chiến lược

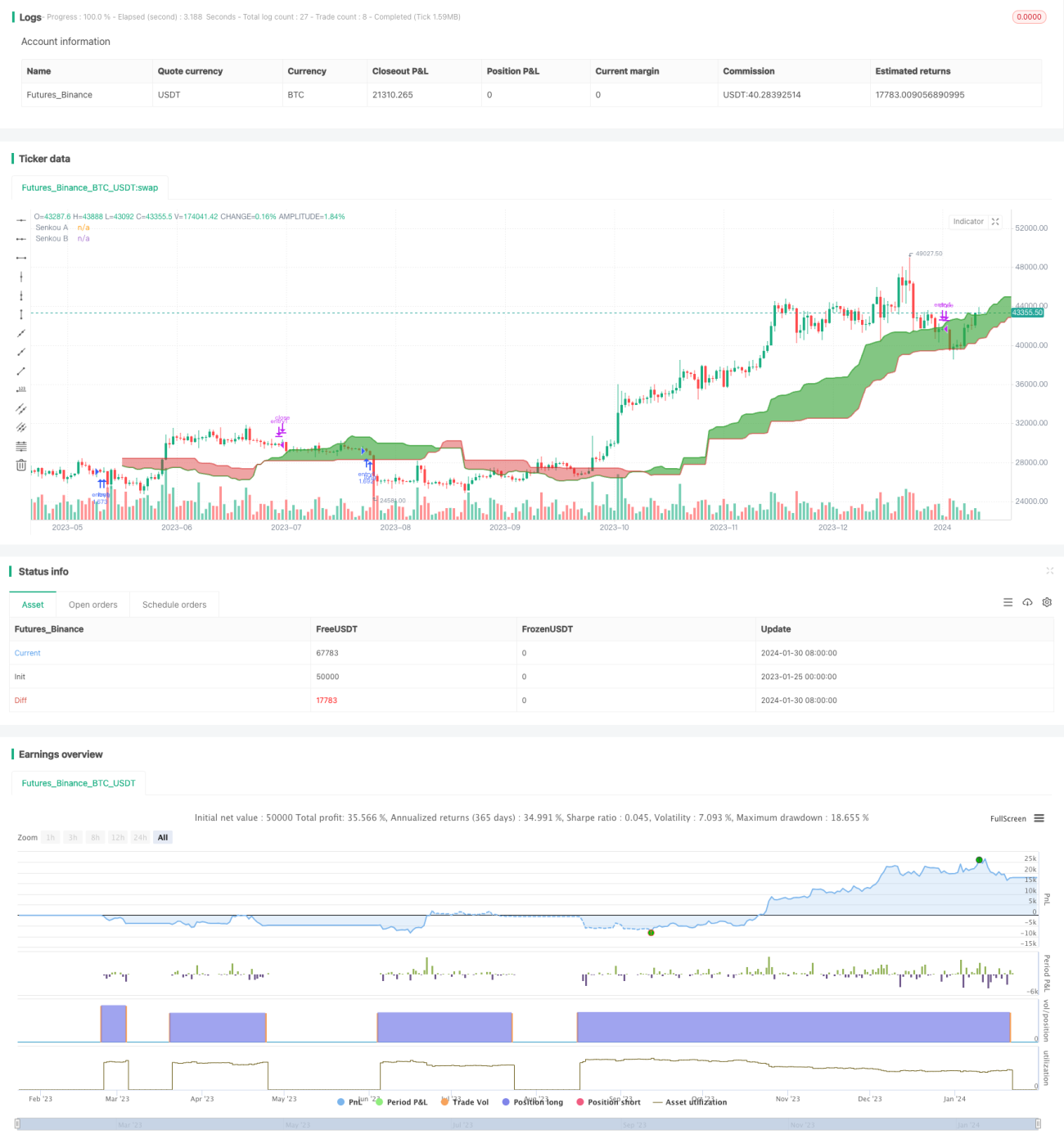

Chiến lược sử dụng mô hình Ichimoku tiêu chuẩn, bao gồm đường Tenkan, đường Kijun, đường Senkou Span, đường Kumo A và đường Kumo B. Chiến lược xác định tín hiệu tăng/giảm bằng cách so sánh sự giao cắt giữa các đường này. Cụ thể, khi đường Tenkan cắt lên trên đường Kijun, tín hiệu mua (tăng) được tạo ra; khi đường Tenkan cắt xuống dưới đường Kijun, tín hiệu bán (giảm) được tạo ra. Ngoài ra, vị trí tương đối của đường Tenkan so với đám mây tại thời điểm giao cắt được đánh giá, chia thành ba loại: tín hiệu mạnh, tín hiệu trung tính và tín hiệu yếu. Ví dụ, nếu đường Tenkan cắt và nằm trên cả hai đường của đám mây, đó là tín hiệu tăng mạnh.

Ưu điểm của chiến lược

- Kết hợp khả năng phân tích kỹ thuật tiên tiến của mô hình Ichimoku và chức năng tùy chỉnh của Strategy Tester của TradingView.

- Cung cấp nhiều tùy chọn cài đặt tham số, phù hợp với các nhà giao dịch có phong cách khác nhau.

- Đám mây được cập nhật và hiển thị trực quan theo thời gian thực, giúp xác định rõ ràng hướng xu hướng.

- Có thể tối ưu hóa tham số thông qua dữ liệu backtest để kiểm tra hiệu quả của chiến lược.

Rủi ro của chiến lược

- Mô hình Ichimoku dễ tạo ra tín hiệu giả, cần kết hợp với thân nến giá để đánh giá.

- Có quá nhiều tùy chọn tham số, người mới dễ bị nhầm lẫn.

- Đám mây có độ trễ, không phù hợp cho chiến lược mua đuổi bán đuổi.

- Dữ liệu backtest không đại diện cho kết quả giao dịch thực tế, cần thận trọng khi giao dịch thực.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số để tìm ra bộ tham số tốt nhất.

- Kết hợp với các chỉ báo khác để lọc tín hiệu giả.

- Thêm logic cắt lỗ và chốt lời để kiểm soát rủi ro mỗi giao dịch.

- Xem xét ảnh hưởng của các điều kiện như cặp giao dịch, khung thời gian, v.v.

- Xác thực trên tài khoản thực, điều chỉnh tham số dựa trên kết quả thực tế.

Tổng kết

Mô hình Ichimoku Cloud là một công cụ phân tích kỹ thuật thế hệ mới, kết hợp với khả năng trực quan hóa và phát triển chiến lược của nền tảng TradingView, cung cấp hỗ trợ kỹ thuật mạnh mẽ cho các nhà giao dịch định lượng. Chiến lược này tận dụng tối đa ưu điểm của cả hai, xây dựng một hệ thống giao dịch tự động. Mặc dù vẫn còn không gian để tối ưu, nhưng nó đã cho thấy tiềm năng ứng dụng to lớn. Với việc liên tục hoàn thiện các điều chỉnh tham số và mở rộng chức năng, chiến lược này hứa hẹn sẽ trở thành một trong những chiến lược giao dịch định lượng chủ đạo.

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1