Chiến lược đảo chiều xu hướng dựa trên Phạm vi thực trung bình Renko

Tổng quan

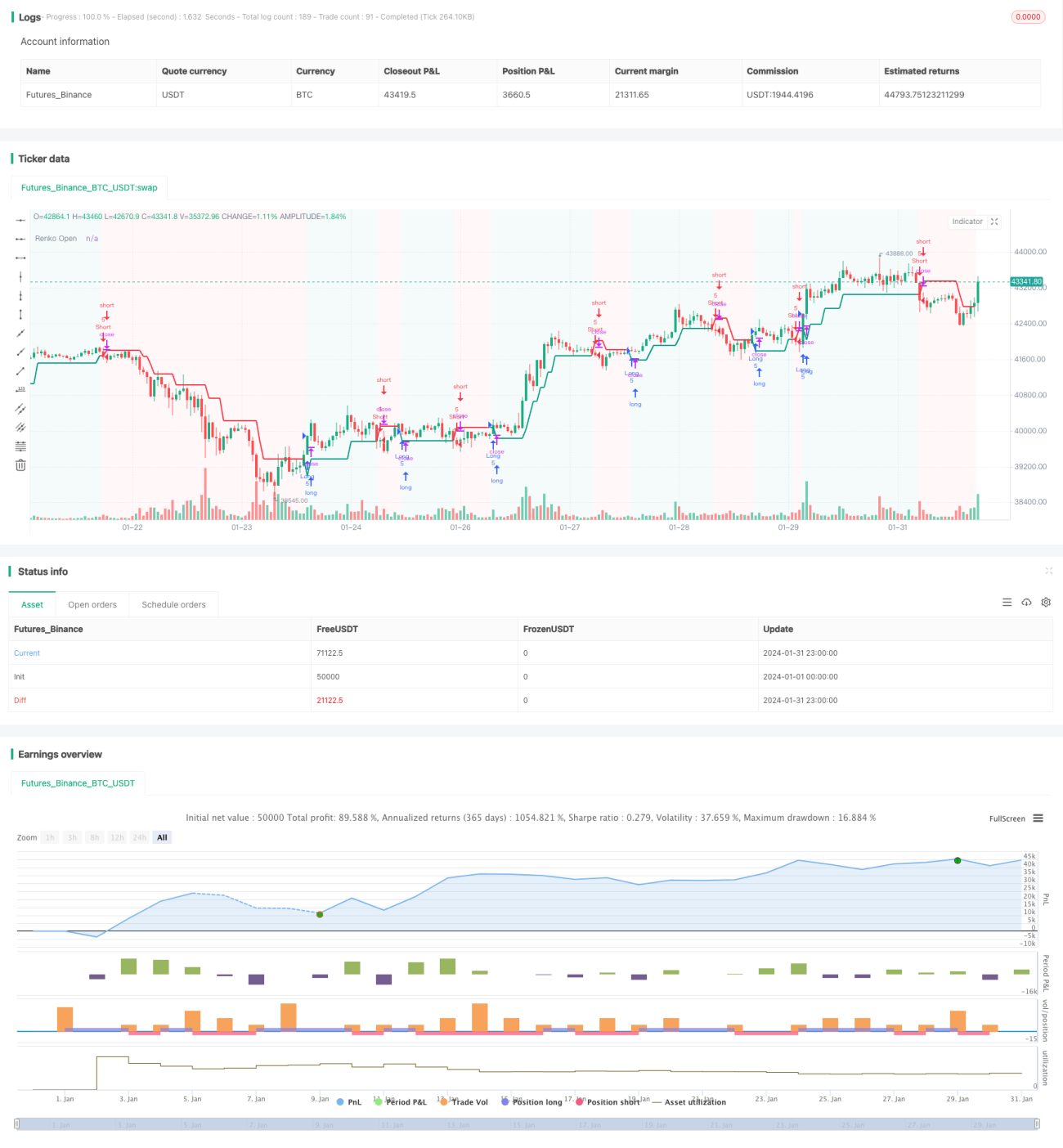

Chiến lược đảo chiều xu hướng dựa trên Renko ATR (Renko ATR Trend Reversal Strategy) là một chiến lược giao dịch độc đáo, nhằm tận dụng biểu đồ Renko kết hợp với chỉ báo ATR (Average True Range) để xác định các điểm đảo chiều xu hướng trên thị trường tài chính. Chiến lược này loại bỏ hiện tượng vẽ chậm của biểu đồ Renko, có thể nắm bắt chính xác các điểm ngoặt, cung cấp tín hiệu rõ ràng cho quyết định giao dịch.

Nguyên lý chiến lược

Tạo gạch Renko

Chiến lược đầu tiên tính toán giá trị ATR trong một khoảng thời gian nhất định, sau đó sử dụng ATR này làm cơ sở để thiết lập kích thước gạch Renko. Khi biến động giá vượt quá một ATR, một gạch Renko mới được vẽ. Bằng cách này, biểu đồ Renko có thể tự động thích ứng với mức độ biến động của thị trường: đặt kích thước gạch lớn khi biến động cao và kích thước gạch nhỏ khi biến động thấp.

Tạo tín hiệu mua và bán

Khi giá mở cửa Renko cắt xuống dưới giá đóng cửa, tín hiệu mua được tạo ra; khi giá mở cửa Renko cắt lên trên giá đóng cửa, tín hiệu bán được tạo ra. Các tín hiệu này đánh dấu các điểm đảo chiều xu hướng tiềm năng.

Thiết lập cắt lỗ và chốt lời

Chiến lược này sẽ dựa trên tỷ lệ phần trăm cắt lỗ và chốt lời do người dùng xác định, lấy giá mở cửa Renko làm cơ sở để đặt động các mức cắt lỗ và chốt lời cho mỗi lệnh, nhằm kiểm soát rủi ro và lợi nhuận của từng giao dịch.

Phân tích ưu điểm

Loại bỏ hiện tượng vẽ chậm

Chiến lược này loại bỏ hiện tượng vẽ chậm bằng cách tính toán thủ công giá mở cửa và giá đóng cửa Renko, giúp tín hiệu được tạo ra chính xác và kịp thời hơn.

Tự động thích ứng với biến động thị trường

Việc thiết lập kích thước gạch Renko dựa trên chỉ báo ATR cho phép chiến lược tự động thích ứng với biến động giá trong các điều kiện thị trường khác nhau.

Thiết lập cắt lỗ và chốt lời động

Chiến lược này cung cấp cơ chế cắt lỗ và chốt lời động cho mỗi lệnh giao dịch, có thể kiểm soát rủi ro dựa trên mức độ biến động của thị trường.

Giao diện biểu đồ đơn giản hóa

Bản thân biểu đồ Renko có thể lọc bỏ nhiễu thị trường, cung cấp hiệu ứng trực quan rõ ràng và đơn giản khi xác định đảo chiều xu hướng.

Phân tích rủi ro

Rủi ro tối ưu hóa tham số

Người dùng cần tối ưu hóa các tham số như chu kỳ ATR, tỷ lệ phần trăm cắt lỗ và tỷ lệ phần trăm chốt lời để thích ứng với các môi trường thị trường khác nhau. Nếu tham số được thiết lập không phù hợp, hiệu quả chiến lược sẽ kém.

Rủi ro sự kiện bất ngờ

Các sự kiện kinh tế lớn hoặc chính sách ban hành có thể dẫn đến biến động nhanh chóng với khối lượng lớn, khiến mức cắt lỗ hoặc chốt lời bị phá vỡ, gây ra tổn thất lớn.

Rủi ro đảo chiều thất bại

Trong một số trường hợp, đảo chiều được xác định bởi tín hiệu giao dịch có thể thất bại, không thể đẩy giá đi theo hướng đảo chiều, dẫn đến thua lỗ.

Hướng tối ưu hóa

Kết hợp nhiều khung thời gian

Có thể xác định xu hướng lớn trên khung thời gian cao hơn để tránh giao dịch ngược xu hướng. Cũng có thể lọc tín hiệu giả trên khung thời gian thấp hơn.

Kết hợp các chỉ báo khác

Kết hợp với các chỉ báo động lượng, chỉ báo biến động, v.v., có thể nâng cao chất lượng tín hiệu, tránh tín hiệu sai.

Điều chỉnh tỷ lệ chốt lời động

Có thể điều chỉnh động tỷ lệ chốt lời dựa trên mức độ biến động của thị trường và khoảng cách giữa giá hiện tại với điểm vào lệnh.

Tổng kết

Chiến lược đảo chiều xu hướng dựa trên Renko ATR đã thành công trong việc sử dụng biểu đồ Renko kết hợp với chỉ báo ATR để tự động xác định các điểm ngoặt trên thị trường tài chính. Chiến lược này có những ưu điểm như loại bỏ hiện tượng vẽ chậm, tự động thích ứng với biến động thị trường và cắt lỗ/chốt lời động. Đồng thời, người dùng cũng cần cảnh giác với rủi ro về thiết lập và tối ưu hóa tham số, cũng như rủi ro từ sự kiện bất ngờ và đảo chiều thất bại. Có thể tiếp tục tối ưu hóa chiến lược, nâng cao hiệu quả thông qua phân tích đa khung thời gian, kết hợp chỉ báo và điều chỉnh chốt lời.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1