Chiến lược lời lỗ an toàn kép đột phá dao động hiệu quả

Tổng quan

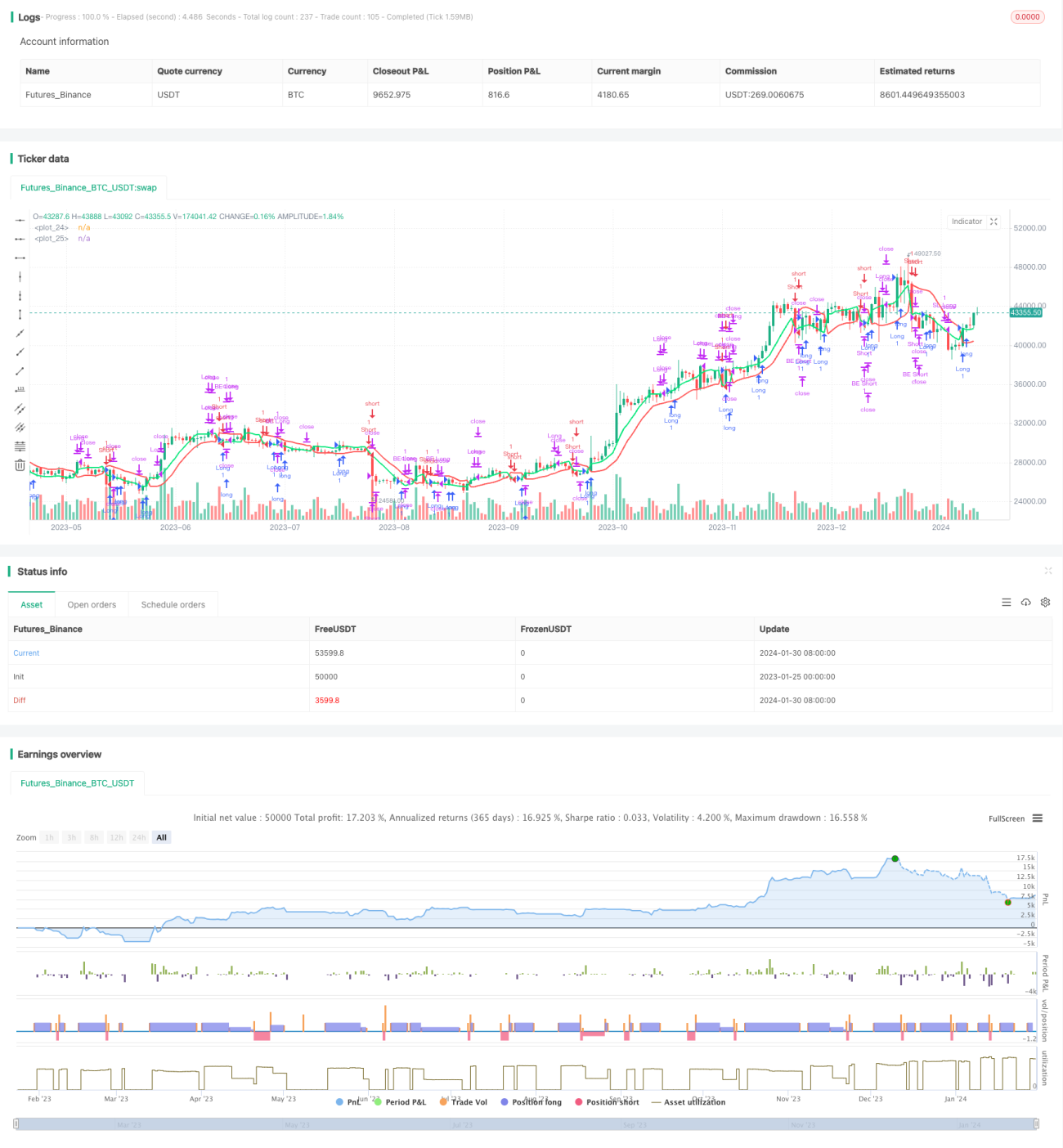

Chiến lược này là một chiến lược giao dịch hai chiều hiệu quả dựa trên nguyên lý kênh giá và đột phá. Nó có thể thực hiện giao dịch hai chiều với tỷ lệ thắng cao trên khung thời gian 1 phút của cổ phiếu và tiền điện tử.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo SMA để xây dựng kênh giá. Khi giá phá vỡ kênh, thực hiện mua hoặc bán. Đồng thời đặt chốt lời và cắt lỗ để khóa lợi nhuận và kiểm soát rủi ro.

Cụ thể, chiến lược tính toán dải trên và dải dưới của kênh. Dải trên là đường trung bình động đơn giản 10 chu kỳ của giá đóng cửa nhân với 1.02; dải dưới là đường trung bình động đơn giản 10 chu kỳ của giá thấp nhất chia cho 1.02. Khi giá đóng cửa phá vỡ dải trên, mua lên; khi giá đóng cửa phá vỡ dải dưới, bán xuống.

Sau khi mua lên, thiết lập hai mức chốt lời, mức đầu tiên là 1%, mức thứ hai là 3%, đồng thời đặt cắt lỗ 3%. Đối với bán xuống cũng thiết lập các mức lời/lỗ tương tự. Chiến lược này có thể đạt tỷ lệ thắng khi vào lệnh cao nhờ nguyên lý đột phá, khóa nhiều lợi nhuận hơn nhờ hai mức chốt lời, và kiểm soát thua lỗ từng lệnh nhờ cắt lỗ.

Phân tích ưu điểm

Chiến lược đột phá dựa trên chỉ báo kênh giá này có các ưu điểm như tín hiệu vào lệnh rõ ràng, tần suất giao dịch cao, có thể khóa lợi nhuận nhiều cấp độ. Cụ thể:

-

Sử dụng chỉ báo kênh giá có thể nhận diện phạm vi dao động của giá cổ phiếu, chọn điểm đột phá để vào lệnh, từ đó đạt được xác suất chiến thắng cao hơn.

-

Giao dịch ở khung 1 phút có thể nắm bắt nhiều cơ hội hơn, đáp ứng nhu cầu của nhà giao dịch tốc độ.

-

Thiết lập hai điểm chốt lời, có thể khóa nhiều lợi nhuận hơn khi thị trường diễn biến thuận lợi. So với chốt lời đơn thông thường, lợi nhuận cao hơn.

-

Cắt lỗ đặt lớn, tạo không gian di chuyển cho giá, tránh bị cắt lỗ quá sớm.

Phân tích rủi ro

Rủi ro lớn nhất của loại chiến lược đột phá này là dễ bị đột phá giả dẫn đến thua lỗ. Ngoài ra, cắt lỗ lớn cũng làm tăng rủi ro thua lỗ. Các điểm rủi ro chính như sau:

-

Tín hiệu đột phá có thể là đột phá giả, không tiếp tục di chuyển đến chốt lời hoặc cắt lỗ. Đây là vấn đề thường gặp trong phân tích kỹ thuật. Có thể tránh bằng cách tối ưu tham số.

-

Điểm cắt lỗ đặt lớn, khoản lỗ 3% mỗi lệnh có thể khó chịu đựng đối với một số người. Có thể điều chỉnh điểm cắt lỗ phù hợp theo tình hình cá nhân.

-

Chiến lược này phù hợp hơn với giao dịch ngắn hạn và theo dõi thị trường. Nếu không thể giám sát thị trường kịp thời, nên giảm quy mô vị thế.

Hướng tối ưu

Loại chiến lược dựa trên ý tưởng đột phá xu hướng này có thể được tối ưu theo các hướng sau:

-

Kiểm tra thêm nhiều chỉ báo để xây dựng kênh, tìm chỉ báo kênh đáng tin cậy hơn nhằm giảm đột phá giả.

-

Tối ưu tham số chu kỳ đường trung bình động, tìm bộ tham số tốt nhất.

-

Kiểm tra cơ chế vào lệnh phức tạp hơn, như thêm các bộ lọc chỉ báo khối lượng.

-

Có thể đặt các bộ tham số khác nhau cho từng sản phẩm để thích ứng, đạt được thích ứng tham số tự động.

-

Thêm cơ chế cắt lỗ hòa vốn tự động, có thể điều chỉnh điểm cắt lỗ động theo thời gian diễn biến thị trường.

Tổng kết

Đây là một chiến lược giao dịch hai chiều hiệu quả dựa trên chỉ báo kênh giá. Nó sử dụng nguyên lý đột phá để vào thị trường, hai mức chốt lời khóa lợi nhuận, cắt lỗ kiểm soát rủi ro, có thể đạt hiệu quả đầu tư tốt thông qua tối ưu hóa. Tuy nhiên, nhà giao dịch vẫn cần cảnh giác với rủi ro đột phá giả và các rủi ro phân tích kỹ thuật khác.

- 1