Chiến lược giao cắt đường trung bình với chỉ báo động lượng

Tổng quan

Chiến lược này sử dụng sự giao nhau giữa chỉ báo RSI và đường trung bình động của nó làm tín hiệu giao dịch, thuộc loại chiến lược chỉ báo động lượng phổ biến. Nguyên lý cốt lõi là theo dõi chênh lệch giữa chỉ báo RSI và đường trung bình động đơn giản SMA_RSI của RSI, sau đó tính đường trung bình động đơn giản SMA_RSI2 cho chênh lệch này. Khi SMA_RSI2 vượt lên trên ngưỡng thì mua vào, khi vượt xuống dưới ngưỡng thì đóng vị thế.

Nguyên lý chiến lược

Chiến lược này sử dụng 3 tham số để tính chỉ báo RSI và hai đường trung bình động đơn giản với chu kỳ khác nhau của nó. Đầu tiên, tính chỉ báo RSI thông thường với chu kỳ length. Sau đó, tính đường trung bình động đơn giản SMA_RSI của RSI với chu kỳ length2. Cuối cùng, tính chênh lệch delta giữa RSI và SMA_RSI, rồi tính đường trung bình động đơn giản SMA_RSI2 của delta với chu kỳ length3. Khi SMA_RSI2 vượt lên trên ngưỡng do người dùng thiết lập, thực hiện giao dịch mua; khi SMA_RSI2 vượt xuống dưới ngưỡng, đóng vị thế.

Như vậy, tạo thành tín hiệu giao dịch dựa trên giao nhau của đường trung bình động của chỉ báo RSI. Vì SMA_RSI2 là đường trung bình của chênh lệch delta, nó phản ánh động lượng và xu hướng thay đổi của chỉ báo RSI, nắm bắt được tinh túy của bản thân chỉ báo RSI.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của chỉ báo RSI và đường trung bình động của nó, có thể đi theo xu hướng giá, tránh bị nhiễu loạn đánh lừa. Sử dụng phương pháp làm mịn chênh lệch delta giúp tín hiệu giao dịch rõ ràng hơn. Nhìn chung, chiến lược này có drawdown nhỏ, lợi nhuận ổn định.

Các ưu điểm cụ thể như sau:

- Sử dụng chênh lệch delta để làm mịn biến động giá, giảm tín hiệu giả

- Hình thức giao nhau của đường trung bình động đơn giản và trực tiếp, dễ nắm bắt

- Có nhiều tham số có thể điều chỉnh, có thể điều chỉnh theo thị trường

- Lợi nhuận ổn định, drawdown nhỏ

Rủi ro và cải thiện

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu thể hiện ở:

- Trong các đợt biến động lớn, mức cắt lỗ có thể lớn

- Trong xu hướng dao động, lợi nhuận dễ không ổn định

Có thể cải thiện từ các khía cạnh sau:

- Tối ưu hóa tham số, nâng cao độ ổn định

- Thêm cơ chế cắt lỗ, kiểm soát mức lỗ từng lệnh

- Kết hợp với các chỉ báo khác, nâng cao chất lượng tín hiệu

Tổng kết

Chiến lược này nhìn chung khá đơn giản và tổng quát, thông qua phép tính chênh lệch đã tăng tính thực dụng của bản thân chỉ báo RSI, sử dụng giao nhau của đường trung bình động để đánh giá, khả năng kiểm soát drawdown mạnh, là một chiến lược chỉ báo động lượng rất thiết thực.

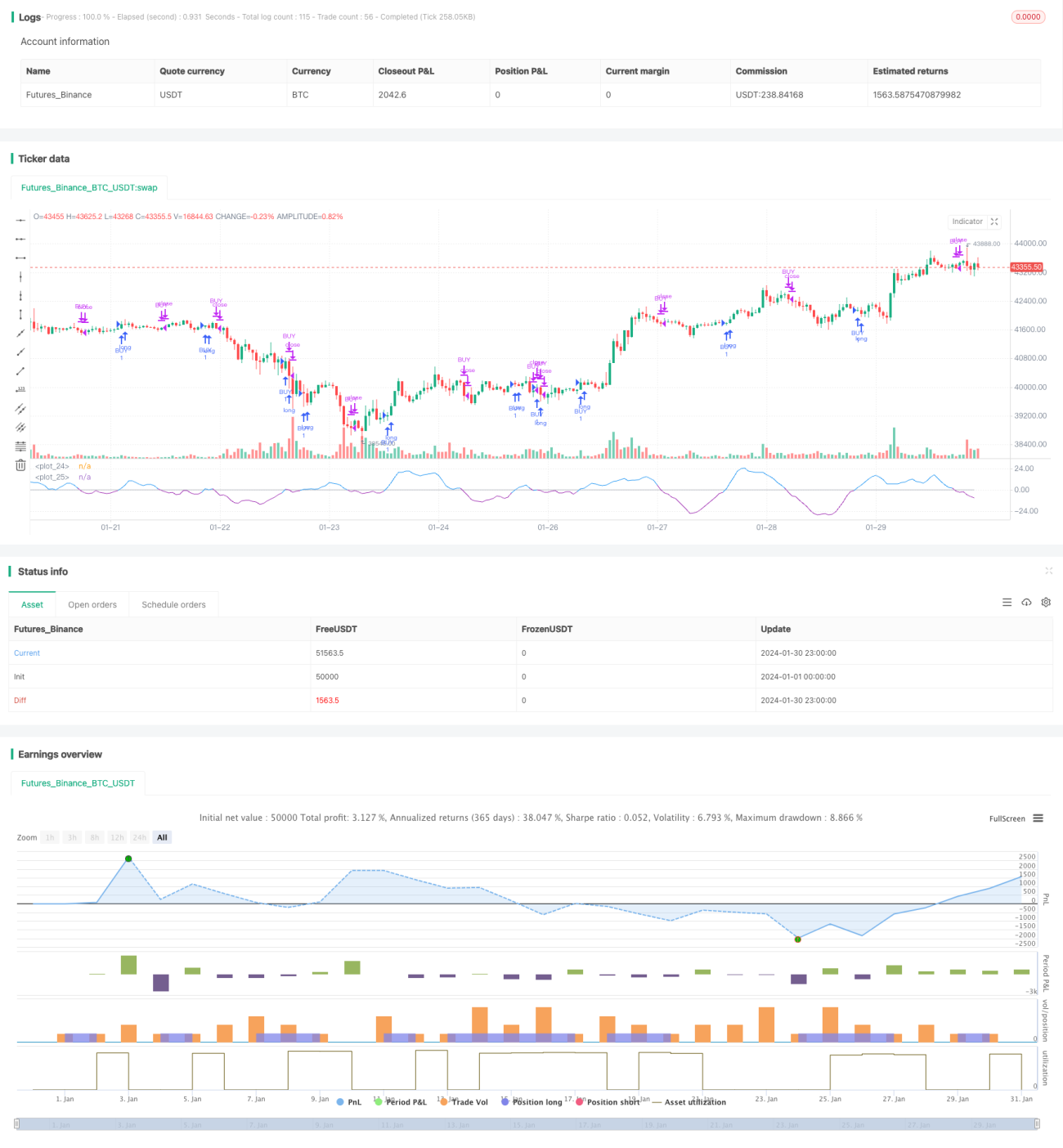

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1