Chiến lược đảo chiều biến động RWI

Tổng quan

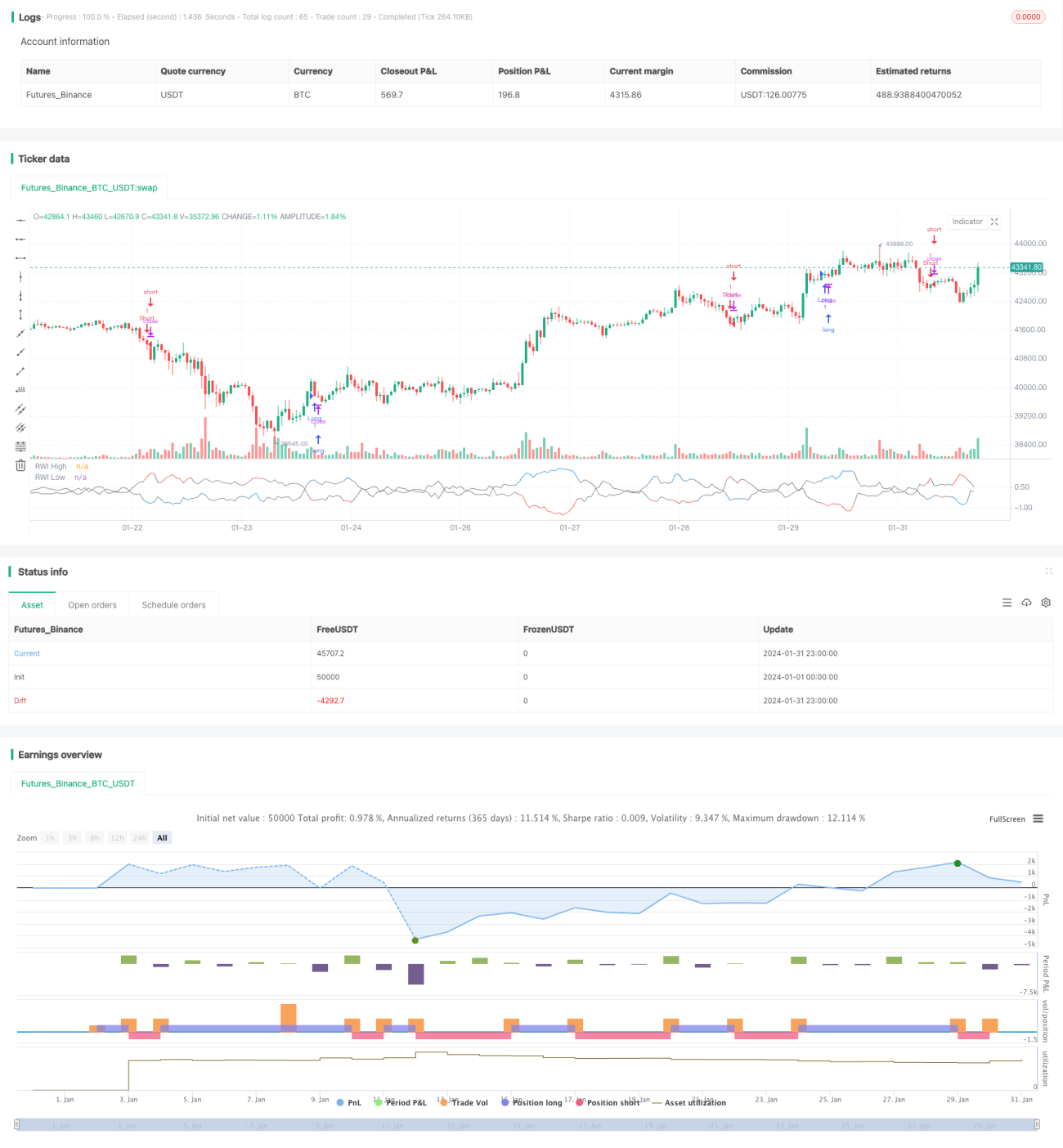

Chiến lược đảo chiều biến động RWI xác định xem thị trường có đang ở trạng thái đảo chiều hay không bằng cách tính toán các điểm cao RWI và điểm thấp RWI trong một khoảng thời gian nhất định, nhằm phát hiện cơ hội đảo chiều. Chiến lược này sử dụng phương pháp đảo chiều, mở vị thế bán tại vùng đỉnh và mở vị thế mua tại vùng đáy để tìm kiếm lợi nhuận.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán điểm cao RWI và điểm thấp RWI trong một chu kỳ độ dài nhất định (ví dụ 14 nến). Công thức tính điểm cao/thấp RWI như sau:

Điểm cao RWI = (Đỉnh cao - Đáy thấp nhất của N chu kỳ trước) / (ATR của N chu kỳ * sqrt(N))

Điểm thấp RWI = (Đỉnh cao nhất của N chu kỳ trước - Đáy thấp) / (ATR của N chu kỳ * sqrt(N))

Sau đó tính chênh lệch giữa điểm cao/thấp RWI và ngưỡng, kiểm tra xem có nhỏ hơn ngưỡng (ví dụ 1) hay không. Nếu cả điểm cao và điểm thấp RWI đều nhỏ hơn ngưỡng, thị trường được đánh giá là đang dao động (sideway), lúc này không thực hiện bất kỳ giao dịch nào.

Nếu điểm cao RWI lớn hơn điểm thấp RWI vượt quá ngưỡng, thị trường được cho là sắp đảo chiều, lúc này có thể xem xét bán khống; nếu điểm thấp RWI lớn hơn điểm cao RWI vượt quá ngưỡng, thị trường được cho là sắp đảo chiều, lúc này có thể xem xét mua lên. Như vậy, chiến lược giao dịch đảo chiều dựa trên chỉ báo RWI để đánh giá trạng thái đảo chiều của thị trường được hình thành.

Phân tích ưu điểm

Chiến lược đảo chiều biến động RWI có những ưu điểm sau:

- Sử dụng chỉ báo RWI để xác định điểm đảo chiều chính xác, tỷ lệ thắng cao.

- Áp dụng chiến lược đảo chiều, phù hợp với thị trường dao động (sideway).

- Tư duy chiến lược rõ ràng, dễ hiểu, tham số linh hoạt.

- Có thể cấu hình hai chu kỳ ngắn và dài để đánh giá, nâng cao chất lượng tín hiệu.

Phân tích rủi ro

Chiến lược đảo chiều biến động RWI cũng tồn tại những rủi ro sau:

- Tín hiệu đảo chiều có thể xuất hiện phá vỡ giả (false breakout), dẫn đến thua lỗ.

- Khi thị trường có xu hướng liên tục, tín hiệu đảo chiều xuất hiện nhiều hơn, gây ra thua lỗ.

- Cài đặt tham số RWI không phù hợp có thể làm giảm chất lượng tín hiệu.

- Khi biến động mở rộng, chỉ báo RWI mất tác dụng.

Để kiểm soát rủi ro, có thể điều chỉnh tham số RWI một cách thích hợp, thiết lập bộ lọc, giới hạn phạm vi đảo chiều, v.v.

Hướng tối ưu hóa

Chiến lược đảo chiều biến động RWI có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm đánh giá khung thời gian kép, cấu hình chỉ báo RWI chu kỳ ngắn và dài để nâng cao chất lượng tín hiệu.

- Kết hợp các chỉ báo khác như KD, MACD để đánh giá đảo chiều, tránh phá vỡ giả.

- Thiết lập chiến lược dừng lỗ (stop loss), kiểm soát chặt chẽ thua lỗ mỗi lệnh.

- Tối ưu hóa động tham số RWI để thích ứng với sự thay đổi của thị trường.

- Tối ưu hóa quản lý vị thế, tăng/giảm vị thế dựa trên điều kiện thị trường.

Tổng kết

Chiến lược đảo chiều biến động RWI có tư duy tổng thể rõ ràng, sử dụng chỉ báo RWI để xác định thời điểm đảo chiều, logic giao dịch của chiến lược tương đối tốt, đạt hiệu quả khả quan trong thị trường dao động tích lũy (sideway). Thông qua tối ưu hóa tham số, kiểm soát rủi ro và các biện pháp khác, có thể vận hành chiến lược này một cách ổn định và hiệu quả hơn.

- 1