Chiến lược kết hợp giao cắt hai đường trung bình động và chỉ báo Williams %R

Tổng quan

Chiến lược này là sự kết hợp của hai chiến lược khác nhau. Chiến lược thứ nhất dựa trên tín hiệu giao cắt của đường trung bình động kép của giá cổ phiếu; chiến lược thứ hai dựa trên chỉ báo dao động kỳ diệu trong chỉ báo Williams. Tín hiệu cuối cùng lấy giao điểm của tín hiệu từ hai chiến lược để tạo thành tín hiệu giao dịch cuối cùng.

Nguyên lý chiến lược

Nguyên lý của chiến lược thứ nhất là: khi giá đóng cửa hôm qua cao hơn giá đóng cửa ngày hôm trước, và chỉ báo ngẫu nhiên đường K nhanh 9 ngày thấp hơn chỉ báo ngẫu nhiên đường D chậm 3 ngày, thì phát sinh tín hiệu mua; khi giá đóng cửa hôm qua thấp hơn giá đóng cửa ngày hôm trước, và chỉ báo ngẫu nhiên đường K nhanh 9 ngày cao hơn chỉ báo ngẫu nhiên đường D chậm 3 ngày, thì phát sinh tín hiệu bán.

Nguyên lý của chiến lược thứ hai là: tính toán chênh lệch biến động giá trong 5 ngày và 34 ngày, và tính đường trung bình động của chênh lệch này. Khi giá trị hiện tại cao hơn chu kỳ trước là tín hiệu mua, khi giá trị hiện tại thấp hơn chu kỳ trước là tín hiệu bán.

Kết hợp hai chiến lược, tín hiệu cuối cùng lấy giao điểm của tín hiệu từ hai chiến lược. Khi cả hai chiến lược đồng thời phát ra tín hiệu mua, thì mở vị thế mua; khi cả hai chiến lược đồng thời phát ra tín hiệu bán, thì mở vị thế bán.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của cả chiến lược đường trung bình động kép và chiến lược chỉ báo Williams. Chiến lược đường trung bình động kép có thể nắm bắt xu hướng trung và dài hạn; chiến lược chỉ báo Williams có thể bắt được cơ hội giao dịch ngắn hạn. Kết hợp hai chiến lược có thể vừa thu lợi nhuận vừa ngăn ngừa phá vỡ giả.

Ngoài ra, chiến lược này sử dụng nhiều cài đặt tham số đầu vào, có thể tối ưu hóa tham số dựa trên các cổ phiếu và điều kiện thị trường khác nhau, thích ứng với môi trường thị trường rộng hơn.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là tín hiệu từ hai chiến lược có thể không nhất quán. Khi một chiến lược phát ra tín hiệu mua và chiến lược kia phát ra tín hiệu bán, chiến lược này không thể tạo ra tín hiệu hiệu quả, có thể bỏ lỡ cơ hội giao dịch.

Ngoài ra, chiến lược này bao gồm nhiều tham số, điều này gây khó khăn nhất định cho việc tối ưu hóa tham số. Sự kết hợp tham số không phù hợp có thể dẫn đến hiệu suất chiến lược kém.

Để giảm thiểu rủi ro, có thể xem xét chỉ sử dụng tín hiệu từ một trong hai chiến lược; hoặc nghiên cứu xác định phạm vi tham số phù hợp với các môi trường thị trường khác nhau.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Đánh giá tính nhất quán của tín hiệu từ hai chiến lược, nghiên cứu mức độ khớp tín hiệu của chúng dưới các tham số khác nhau, xác định tổ hợp tham số tốt nhất.

-

Kiểm tra hiệu suất của chiến lược này trên các loại tài sản và khung thời gian khác nhau, tìm phạm vi ứng dụng tối ưu.

-

Có thể xem xét thay đổi chiến lược đường trung bình động kép bằng các chỉ báo khác, như chỉ báo KDJ, để làm phong phú thêm tổ hợp chiến lược.

-

Thêm cơ chế dừng lỗ để kiểm soát rủi ro, ví dụ thiết lập dừng lỗ theo mức sụt giảm tối đa.

Tổng kết

Chiến lược này kết hợp chiến lược đường trung bình động kép và chiến lược chỉ báo Williams, đồng thời theo dõi xu hướng và bắt tín hiệu ngắn hạn. Thông qua tối ưu hóa tham số, có thể thích ứng với môi trường thị trường rộng hơn. Tuy nhiên, nó cũng tồn tại rủi ro do tín hiệu không khớp và khó khăn trong việc tối ưu hóa tham số phức tạp. Nhìn chung, chiến lược này cung cấp một hướng đi hiệu quả cho giao dịch định lượng, đáng để nghiên cứu và tối ưu hóa thêm nhằm giảm thiểu rủi ro và nâng cao độ ổn định.

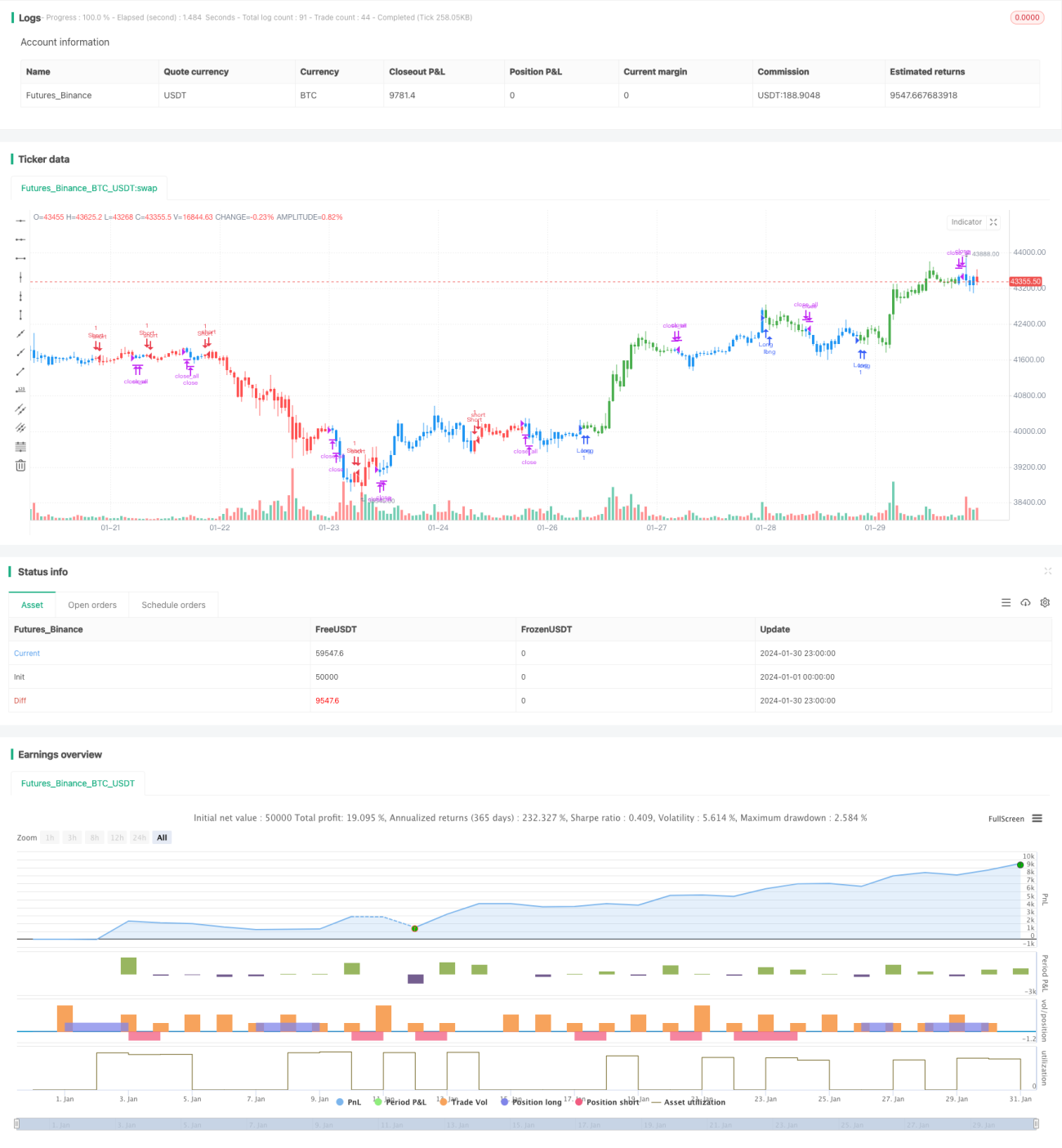

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1