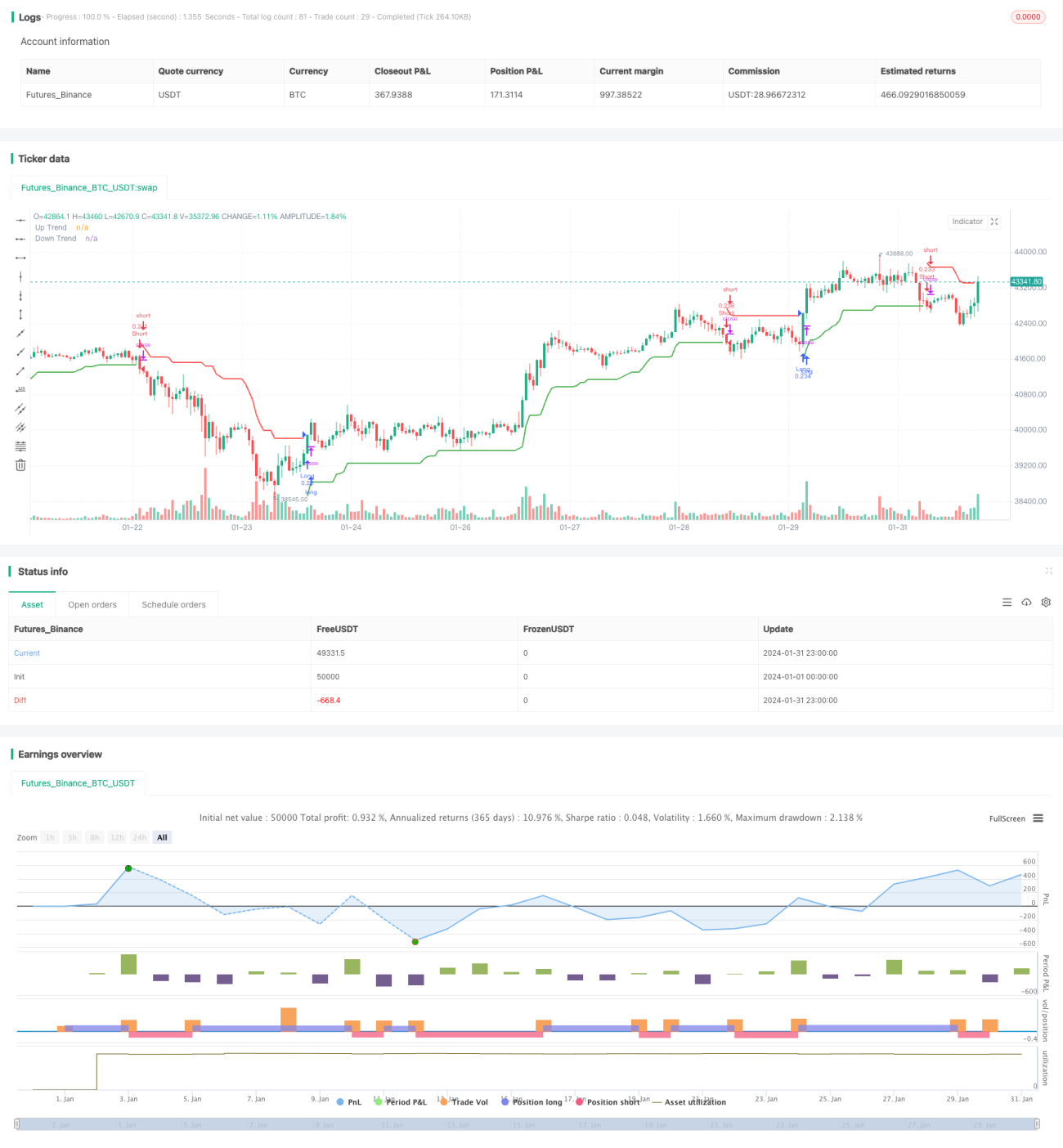

Dựa trên chiến lược Siêu xu hướng

Tổng quan

Chiến lược này sử dụng chỉ báo Supertrend để xác định xu hướng giá và vào lệnh mua hoặc bán khi xu hướng thay đổi. Chiến lược cho phép điều chỉnh chu kỳ ATR và hệ số nhân ATR để tối ưu hóa tham số. Ngoài ra, chiến lược còn cung cấp tùy chọn thay đổi phương pháp tính ATR, tạo ra kết quả hơi khác nhau.

Chiến lược cũng được tích hợp sẵn thiết lập phạm vi ngày backtest và chỉ giao dịch trong một số khung giờ nhất định. Điều này đặc biệt hữu ích cho giao dịch trong ngày đối với cổ phiếu. Khi bật tùy chọn khung giờ, bạn có thể chọn vào lệnh ngay khi bắt đầu khung giờ hoặc chờ đợi sự chuyển đổi xu hướng để vào lệnh đầu tiên.

Chiến lược này cũng có thể thiết lập mức cắt lỗ và chốt lời dựa trên tỷ lệ phần trăm. Trong hầu hết các trường hợp, do bản thân Supertrend đã cung cấp mức cắt lỗ dựa trên ATR, không cần thiết phải thiết lập thêm cắt lỗ. Do đó, bạn chỉ có thể bật chốt lời để tối ưu hóa cơ chế thoát lệnh.

Cuối cùng, chiến lược có chức năng tùy chỉnh thông báo cảnh báo khi vào và thoát lệnh, có thể sử dụng cho dịch vụ giao dịch tự động.

Nguyên lý chiến lược

Chiến lược Supertrend hoạt động dựa trên các nguyên lý chính sau:

-

Tính giá trị ATR: Có thể chọn sử dụng tính bằng SMA hoặc sử dụng chỉ báo ATR tích hợp sẵn. Công thức phiên bản SMA:

atr2 = sma(tr, Periods) -

Tính dải trên và dải dưới: Dải trên là giá trừ đi tích của hệ số nhân ATR và ATR, dải dưới là giá cộng với tích của hệ số nhân ATR và ATR.

up = close - (Multiplier * atr) dn = close + (Multiplier * atr) -

Xác định mối quan hệ giữa giá và các dải, tính hướng xu hướng. Khi giá vượt lên trên dải dưới, xu hướng là tăng; khi giá vượt xuống dưới dải trên, xu hướng là giảm.

trend := trend == -1 và close > dn ? 1 : trend == 1 và close < up ? -1 : trend -

Tạo tín hiệu giao dịch khi xu hướng chuyển đổi, ví dụ khi chuyển từ tăng sang giảm sẽ tạo tín hiệu bán:

sellSignal = trend == -1 và trend[1] == 1 -

Dựa trên tín hiệu giao dịch và các điều kiện khác để lọc, lựa chọn có vào lệnh hay không.

-

Thiết lập cắt lỗ và chốt lời để khóa lợi nhuận hoặc phòng tránh rủi ro.

Trên đây là các điểm chính của chiến lược Supertrend, kết hợp với tối ưu hóa tham số, có thể đạt được kết quả giao dịch tốt.

Ưu điểm của chiến lược

Chiến lược Supertrend này có những ưu điểm sau:

-

Bản thân chỉ báo Supertrend có thể xác định hiệu quả xu hướng giá, là một công cụ trailing stop phổ biến.

-

Tham số ATR có thể điều chỉnh, có thể tối ưu hóa cho các sản phẩm khác nhau để có bộ tham số tốt nhất. Phương pháp tính SMA cũng cung cấp một lựa chọn khác.

-

Có thể thiết lập phạm vi thời gian cho backtest và giao dịch thực tế, phù hợp với nhu cầu của các khung giờ giao dịch khác nhau.

-

Cung cấp tùy chọn vào lệnh ngay lập tức hoặc chờ tín hiệu, có thể lựa chọn dựa trên đặc điểm của sản phẩm.

-

Thiết lập cắt lỗ và chốt lời tích hợp có thể nâng cao khả năng chống rủi ro của chiến lược hoặc khóa thêm lợi nhuận.

-

Thông báo giao dịch tùy chỉnh, có thể tích hợp vào hệ thống giao dịch tự động hoặc robot, thực hiện giao dịch không cần giám sát.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

-

Chỉ báo Supertrend có thể tạo ra nhiều tín hiệu giả, cần kết hợp với các chỉ báo khác để lọc.

-

Tham số ATR không phù hợp có thể dẫn đến giao dịch thường xuyên hoặc bỏ lỡ xu hướng. Cần tối ưu hóa tham số để đạt được sự cân bằng tốt nhất.

-

Mức cắt lỗ quá gần có thể thoát khỏi vị thế có lợi quá sớm, mức chốt lời quá xa có thể không khóa đủ lợi nhuận.

-

Thiết lập khung giờ không phù hợp có thể bỏ lỡ khung giờ giao dịch chính hoặc chiếm dụng ký quỹ không cần thiết.

Để giải quyết các rủi ro trên, có thể điều chỉnh tham số phù hợp hoặc thêm các điều kiện lọc để nâng cao độ ổn định của chiến lược.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Thử nghiệm các tham số chu kỳ ATR khác nhau để tìm điểm cân bằng phù hợp. Thông thường, khoảng 10-20 là lý tưởng.

-

Kiểm tra các tham số hệ số nhân ATR khác nhau, thường 2-5 là phù hợp, có thể điều chỉnh dần để tìm giá trị tốt nhất.

-

Thử thêm các chỉ báo khác để xác định xu hướng tăng/giảm, như MACD, KD, v.v., để lọc tín hiệu giả.

-

Tối ưu hóa tham số cắt lỗ và chốt lời để tìm bộ tham số tốt nhất. Có thể giới thiệu cắt lỗ/chốt lời động.

-

Thử nghiệm các thiết lập khung giờ giao dịch khác nhau. Các sản phẩm giao dịch trong ngày phù hợp với khung giờ ngắn hơn.

-

Thử tự động chọn hợp đồng, theo dõi các tài sản có thanh khoản cao hoặc biến động lớn.

Tổng kết

Nhìn chung, chiến lược Supertrend này là một chiến lược theo xu hướng phổ biến và thực tế. Nó có đặc điểm tham số có thể điều chỉnh, theo dõi xu hướng hiệu quả, nhưng cũng tồn tại một số rủi ro cần tránh. Thông qua tối ưu hóa tham số và thêm các điều kiện, chiến lược này có thể được tối ưu hóa thành một hệ thống giao dịch định lượng đáng tin cậy, đạt được Alpha ổn định.

- 1