Chiến lược phá vỡ sideway với điểm trung bình đơn

Tổng quan

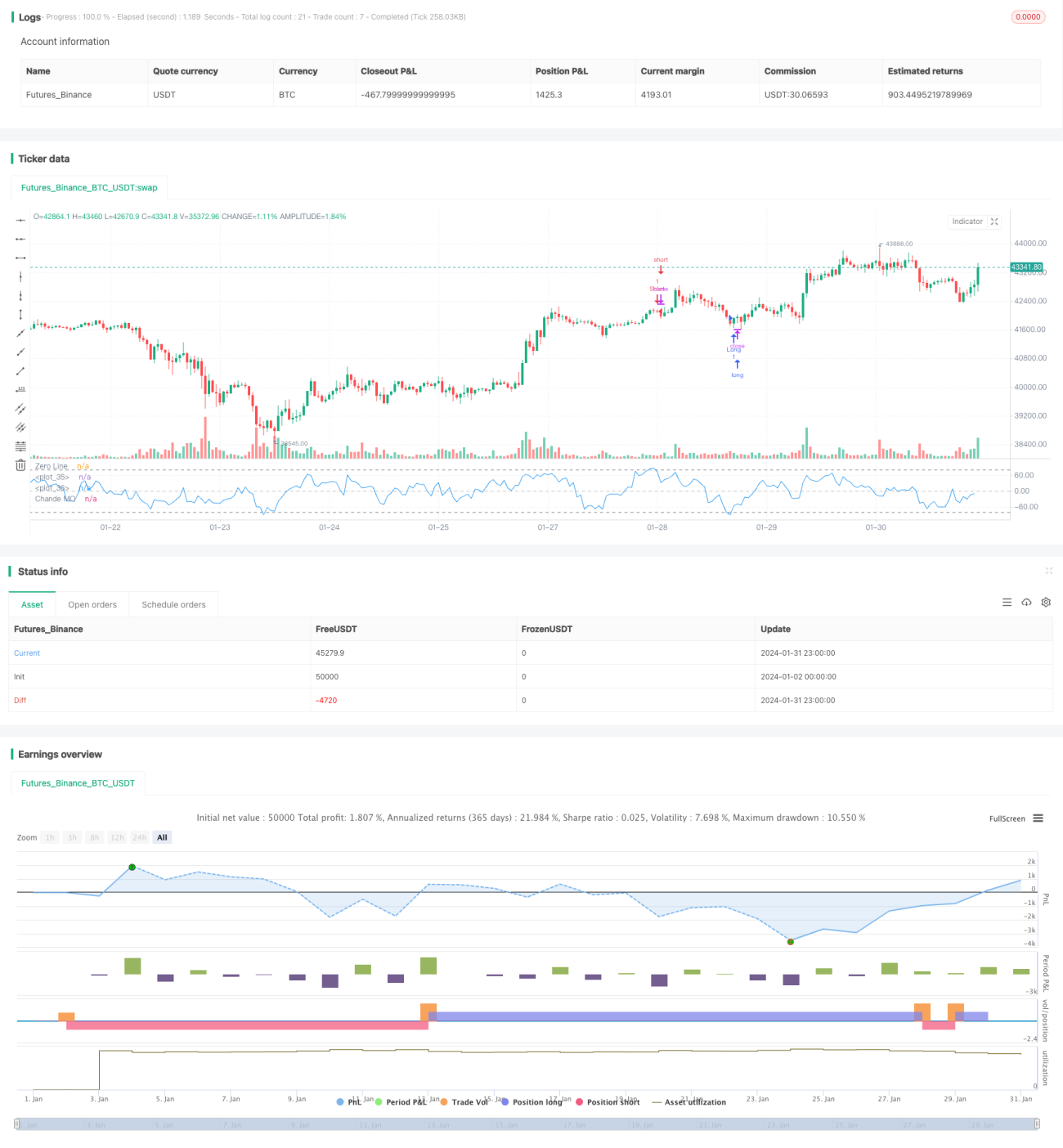

Chiến lược đột phá ngang điểm trung bình đơn là một chiến lược giao dịch định lượng dựa trên chỉ báo động lượng Chande. Chiến lược này đánh giá xem thị trường có đang trong giai đoạn đi ngang tích lũy hay không bằng cách tính toán sự thay đổi động lượng của giá. Khi đường chỉ báo động lượng Chande vượt qua đường mua hoặc đường bán đã thiết lập, sẽ thực hiện các lệnh mua hoặc bán tương ứng.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán sự thay đổi động lượng của giá momm, sau đó chia thành động lượng dương m1 và động lượng âm m2. Tiếp theo tính tổng động lượng dương và âm trong một khoảng thời gian nhất định sm1 và sm2, cuối cùng thu được chỉ báo động lượng Chande chandeMO. Chỉ báo này lấy 0 làm trục trung tâm, khi chỉ báo lớn hơn 0 nghĩa là lực tăng mạnh hơn lực giảm, nhỏ hơn 0 thì ngược lại.

Khi chỉ báo động lượng Chande từ vùng thấp đột phá lên đường mua, điều đó cho thấy giá đã thoát khỏi giai đoạn giảm, bước vào giai đoạn đi ngang chuẩn bị tăng, lúc này chiến lược thực hiện lệnh mua. Khi chỉ báo từ vùng cao giảm xuống dưới đường bán, sẽ thực hiện lệnh bán.

Phân tích ưu điểm

- Chiến lược này có thể nắm bắt được điểm chuyển tiếp của giá từ giảm sang đi ngang rồi tăng, thực hiện mua thấp bán cao.

- Chỉ báo động lượng Chande xem xét tốc độ và sức mạnh thay đổi của giá, là một công cụ đánh giá xu hướng tốt.

- Chiến lược vận hành đơn giản, dễ thực hiện.

Phân tích rủi ro

- Chỉ báo động lượng Chande nhạy cảm với tham số, việc thiết lập tham số chu kỳ khác nhau sẽ dẫn đến tín hiệu giao dịch và kết quả khác biệt lớn.

- Việc thiết lập tĩnh đường mua và đường bán cũng có thể gây ra quá nhiều tín hiệu sai.

- Chiến lược không xem xét cắt lỗ, có thể dẫn đến thua lỗ gia tăng.

Có thể thiết lập đường mua và đường bán động, hoặc kết hợp với các chỉ báo khác để lọc tín hiệu. Đồng thời cũng nên thiết lập cắt lỗ để kiểm soát rủi ro.

Hướng tối ưu hóa

- Thử nghiệm các tham số chu kỳ khác nhau để đạt hiệu quả tốt nhất.

- Thiết lập đường mua và đường bán động.

- Kết hợp với các chỉ báo khác để lọc tín hiệu.

- Thêm logic cắt lỗ để kiểm soát rủi ro.

Tổng kết

Chiến lược đột phá ngang điểm trung bình đơn sử dụng chỉ báo động lượng Chande để xác định điểm chuyển tiếp của giá từ giảm sang đi ngang rồi tăng, thực hiện mua thấp bán cao. Chiến lược này đơn giản và thực dụng, có thể nắm bắt hiệu quả các điểm chuyển tiếp xu hướng. Tuy nhiên, việc thiết lập tham số và kiểm soát cắt lỗ vẫn cần tối ưu hóa thêm để giảm tín hiệu sai và kiểm soát rủi ro. Nhìn chung, chiến lược này cung cấp một công cụ hiệu quả để đánh giá điểm chuyển tiếp xu hướng trong giao dịch định lượng.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1