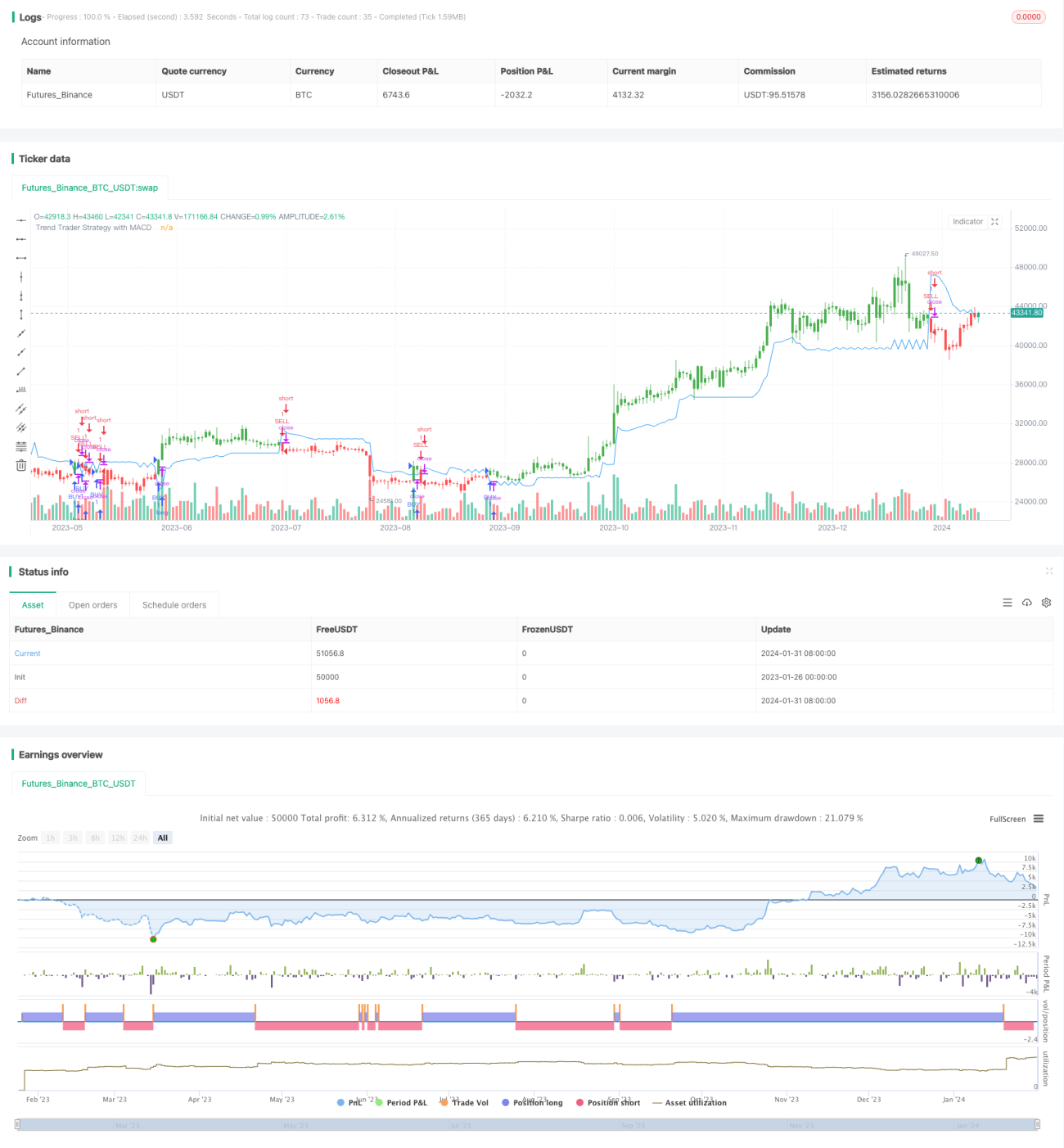

Chiến lược giao dịch xu hướng dựa trên chỉ báo MACD

Tổng quan

Chiến lược này dựa trên chỉ báo được phát triển từ bài báo của Andrew Abraham đăng trên tạp chí TASC (Technical Analysis of Stocks & Commodities) tháng 9 năm 1998, mục "Trading Trends". Chỉ báo sử dụng dải biến động trung bình thực (ATR) và kênh giá để đánh giá hướng đi của thị trường, kết hợp với chỉ báo MACD để lọc tín hiệu giao dịch, nhằm bắt kịp xu hướng trung và dài hạn.

Nguyên lý chiến lược

Đầu tiên, chiến lược tính đường trung bình động có trọng số của dải biến động trung bình thực 21 ngày (ATR) làm dải biến động cơ sở. Sau đó tính giá cao nhất và thấp nhất trong 21 ngày qua, so sánh giá đóng cửa hiện tại với giới hạn trên và dưới của dải biến động cơ sở để xác định xem giá có phá vỡ kênh hay không, từ đó đánh giá hướng đi của xu hướng.

Cụ thể, xác định giới hạn trên của kênh là giá cao nhất 21 ngày trừ đi 3 lần ATR cơ sở, giới hạn dưới là giá thấp nhất 21 ngày cộng với 3 lần ATR cơ sở. Khi giá đóng cửa cao hơn giới hạn trên, được coi là xu hướng tăng; khi giá đóng cửa thấp hơn giới hạn dưới, được coi là xu hướng giảm.

Sau khi xác định hướng xu hướng, chiến lược còn đưa thêm chỉ báo MACD để lọc. Chỉ khi cột histogram MACD dương mới phát sinh tín hiệu mua, nhằm tránh bỏ lỡ điểm mua.

Lợi thế của chiến lược

Chiến lược kết hợp đánh giá xu hướng và lọc chỉ báo, có thể xác định hiệu quả hướng xu hướng trung và dài hạn của thị trường, tránh bị nhiễu bởi biến động ngắn hạn. Cụ thể:

- Sử dụng kênh giá để đánh giá xu hướng, xác định chính xác hướng xu hướng dài hạn.

- Dải biến động cơ sở có thể điều chỉnh linh hoạt, thích ứng với sự thay đổi của thị trường.

- Bộ lọc MACD giúp tăng cơ sở ra quyết định, tránh bỏ lỡ điểm mua.

- Các tham số có thể cấu hình, linh hoạt điều chỉnh phong cách chiến lược.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu thể hiện ở các khía cạnh sau:

- Phạm vi kênh giá không thể hoàn toàn tránh được rủi ro bị phá vỡ.

- Chỉ báo MACD có thể tạo ra tín hiệu sai.

- Cài đặt tham số không phù hợp có thể khiến chiến lược không ổn định.

Để giảm thiểu rủi ro, có thể tối ưu hóa cài đặt tham số, quản lý vị thế chặt chẽ và cắt lỗ kịp thời.

Hướng tối ưu chiến lược

Chiến lược này có thể được tối ưu từ các khía cạnh sau:

-

Kiểm tra các tổ hợp tham số khác nhau để tìm tham số tối ưu.

Có thể kiểm tra kết hợp các tham số Length hoặc Multiplier khác nhau để tìm ra tổ hợp mang lại lợi nhuận tốt nhất dựa trên dữ liệu backtest. -

Kết hợp các chỉ báo khác để lọc tín hiệu.

Có thể thử kết hợp RSI, KDJ và các chỉ báo khác để lọc tín hiệu, xem có thể cải thiện tỷ suất lợi nhuận hay không. -

Điều chỉnh tham số động.

Có thể điều chỉnh tham số linh hoạt theo tình hình thị trường, ví dụ nới lỏng phạm vi kênh khi xu hướng rõ ràng, thắt chặt phạm vi kênh khi thị trường dao động lình xình.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược bám xu hướng tương đối ổn định. Nó kết hợp phương pháp xác định hướng xu hướng bằng kênh giá và lọc tín hiệu bằng MACD, có thể đánh giá hiệu quả xu hướng trung và dài hạn của thị trường, tạo ra lợi nhuận ổn định. Thông qua tối ưu hóa tham số, quản lý rủi ro và hiệu chỉnh phù hợp, chiến lược này có thể trở thành một phần quan trọng trong hệ thống giao dịch định lượng.

- 1