Chiến lược xác nhận bằng nến Doji xoắn và đường trung bình động

Tổng quan

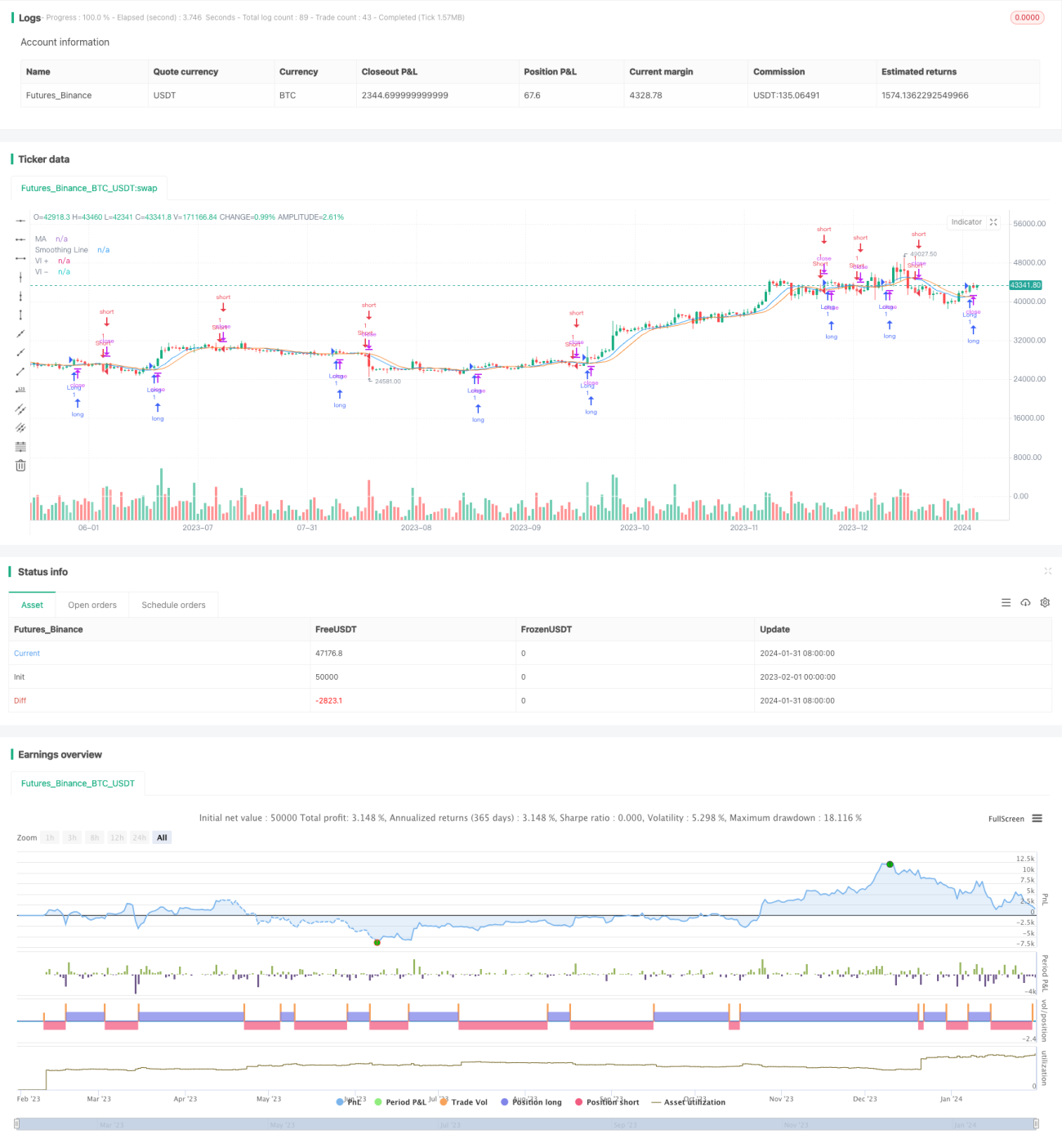

Chiến lược này kết hợp chỉ báo xoắn ốc (Vortex Indicator) và đường trung bình động để xác định hướng và cường độ của xu hướng giá, từ đó tạo ra các tín hiệu mua và bán tiềm năng. Khi đường chỉ báo xoắn ốc dương (VI+) vượt lên trên đường chỉ báo xoắn ốc âm (VI-), điểm giao cắt sẽ được đánh dấu trên biểu đồ. Nếu giá đóng cửa cao hơn đường trung bình động, tín hiệu mua (long) sẽ được kích hoạt. Ngược lại, khi đường VI- vượt lên trên đường VI+, nếu giá đóng cửa thấp hơn đường trung bình động, tín hiệu bán (short) sẽ được phát ra.

Nguyên lý chiến lược

-

Chỉ báo xoắn ốc (Vortex Indicator): Bao gồm đường VI+ và VI-. Chỉ báo này được sử dụng để xác định hướng và cường độ của xu hướng giá.

-

Đường trung bình động: Sử dụng một trong các phương pháp trung bình động (SMA, EMA, SMMA, WMA hoặc VWMA) để làm mịn dữ liệu giá. Đường làm mịn này được gọi là "đường trung bình".

-

Xác định tín hiệu mua và bán: Khi đường VI+ cắt lên trên đường VI-, đánh dấu điểm giao cắt. Nếu giá đóng cửa cao hơn đường trung bình, tạo tín hiệu mua. Khi đường VI- cắt lên trên đường VI+, nếu giá đóng cửa thấp hơn đường trung bình, tạo tín hiệu bán.

Ưu điểm chiến lược

-

Kết hợp ưu điểm của việc xác định xu hướng và bộ lọc làm mịn, có thể bắt được xu hướng trong thị trường có xu hướng, đồng thời tránh tạo tín hiệu sai trong thị trường đi ngang.

-

Chỉ báo xoắn ốc có thể xác định hiệu quả hướng và cường độ xu hướng. Đường trung bình động giúp lọc bỏ một phần nhiễu.

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

-

Có thể tùy chỉnh tham số để thích ứng với các môi trường thị trường khác nhau.

Rủi ro chiến lược

-

Trong thị trường đi ngang hoặc không có xu hướng rõ ràng, có thể tạo ra tín hiệu sai và dẫn đến cắt lỗ hàng loạt (SERIAL stop loss).

-

Cài đặt tham số không phù hợp cũng có thể ảnh hưởng đến hiệu suất chiến lược. Ví dụ, độ dài đường trung bình động quá ngắn sẽ làm giảm hiệu quả lọc, quá dài sẽ gây chậm trễ trong việc nhận biết thay đổi xu hướng.

-

Không thể phòng ngừa các sự kiện bất ngờ, chẳng hạn như biến động giá mạnh sau các sự kiện kinh tế lớn.

Tối ưu hóa chiến lược

-

Có thể kết hợp thêm các chỉ báo khác, ví dụ như chỉ báo khối lượng để xác định độ tin cậy của xu hướng.

-

Tối ưu hóa cài đặt tham số, cân bằng giữa khả năng bám xu hướng và lọc nhiễu của đường trung bình động.

-

Thêm chiến lược dừng lỗ để kiểm soát rủi ro.

-

Sử dụng các phương pháp như học máy để tự động tối ưu hóa tham số.

-

Kết hợp mô-đun quản lý rủi ro để điều chỉnh quy mô vị thế.

Tổng kết

Chiến lược này kết hợp đơn giản và hiệu quả chỉ báo xoắn ốc với đường trung bình động, đạt được hiệu quả bắt xu hướng tốt. Nó vừa xác định được hướng xu hướng, vừa có khả năng lọc nhiễu nhất định, giúp giảm tín hiệu sai. Nhìn chung, logic chiến lược đơn giản, linh hoạt trong sử dụng và hoạt động tốt trong thị trường có xu hướng. Bằng cách bổ sung thêm các bộ lọc, tối ưu hóa tham số phù hợp, khả năng kiểm soát rủi ro có thể được cải thiện hơn nữa.

- 1