Chiến lược theo dõi hai chiều AlphaTrend

Tổng quan

Chiến lược giao dịch hai chiều AlphaTrend là chiến lược giao dịch dựa trên tín hiệu mua và bán của chỉ báo AlphaTrend. Chiến lược này có thể mở vị thế long và short tại các vùng mà chỉ báo AlphaTrend phát ra tín hiệu mua và bán.

Nguyên lý chiến lược

Cốt lõi của chiến lược giao dịch hai chiều AlphaTrend là chỉ báo AlphaTrend. Chỉ báo AlphaTrend tính toán dải trên và dải dưới dựa trên sự kết hợp của Average True Range (ATR) thích ứng và giá (giá đóng cửa hoặc giá trung bình gia quyền khối lượng). Phương pháp tính toán cụ thể như sau:

Dải trên = Giá thấp nhất - ATR * Hệ số

Dải dưới = Giá cao nhất + ATR * Hệ số

Trong đó ATR là Average True Range trong một chu kỳ nhất định trong quá khứ, hệ số là tham số có thể điều chỉnh. Khi giá cao hơn dải trên, đường chỉ báo tiến gần đến dải trên; khi giá thấp hơn dải dưới, đường chỉ báo tiến gần đến dải dưới. Như vậy, chỉ báo AlphaTrend tạo thành một kênh thích ứng.

Chiến lược giao dịch hai chiều AlphaTrend dựa trên tín hiệu của chỉ báo AlphaTrend để thiết lập vị thế long và short. Logic cụ thể như sau:

- Khi giá cắt lên trên chỉ báo AlphaTrend, mua (long);

- Khi giá cắt xuống dưới chỉ báo AlphaTrend, bán (short).

Như vậy hoàn thành giao dịch theo dõi hai chiều dựa trên kênh động của chỉ báo AlphaTrend.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược giao dịch hai chiều AlphaTrend là khả năng theo dõi sự thay đổi của xu hướng thị trường. ATR thích ứng có thể điều chỉnh phạm vi kênh theo sự thay đổi của độ biến động thị trường, tránh được vấn đề các chỉ báo truyền thống như Bollinger Bands dễ bị mất hiệu lực khi độ biến động mở rộng.

Ngoài ra, chỉ báo AlphaTrend kết hợp đồng thời giá và khối lượng (hoặc động lượng), có thể lọc ra một số phá vỡ giả. Điều này cũng nâng cao chất lượng tín hiệu của chiến lược.

Phân tích rủi ro

Rủi ro chính của chiến lược giao dịch hai chiều AlphaTrend đến từ tác động của biến động giá lớn đối với kênh chỉ báo. Khi thị trường xảy ra biến động bất thường, điểm dừng lỗ có thể bị phá vỡ, dẫn đến thua lỗ lớn. Điều này cần được kiểm soát bằng cách điều chỉnh tham số ATR và điểm dừng lỗ một cách phù hợp.

Ngoài ra, bản thân chỉ báo AlphaTrend có độ trễ nhất định. Vì vậy, gần các điểm đảo chiều của thị trường cũng có thể phát sinh tín hiệu sai. Điều này cần sự hỗ trợ của các chỉ báo khác để xác nhận.

Hướng tối ưu hóa

Chiến lược giao dịch hai chiều AlphaTrend có thể được tối ưu hóa từ các khía cạnh sau:

- Kết hợp chỉ báo xu hướng để xác định xu hướng chính của thị trường, tránh giao dịch ngược xu hướng;

- Thêm giới hạn khối lượng, tránh tổn thất do phá vỡ giả với khối lượng thấp;

- Tối ưu hóa tham số chỉ báo, giúp phạm vi kênh phù hợp hơn với đặc điểm của từng loại tài sản;

- Thêm thuật toán học máy, giúp kênh trở nên thông minh hơn.

Thông qua các tối ưu hóa trên, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược AlphaTrend.

Tổng kết

Chiến lược giao dịch hai chiều AlphaTrend nhìn chung là một chiến lược hiệu quả để theo dõi sự thay đổi của thị trường. Nó giải quyết vấn đề các chỉ báo kỹ thuật truyền thống dễ mất hiệu lực, đồng thời kết hợp khối lượng để lọc tín hiệu. Thông qua tối ưu hóa phù hợp, chiến lược này có thể trở thành một công cụ mạnh mẽ trong hệ thống giao dịch định lượng.

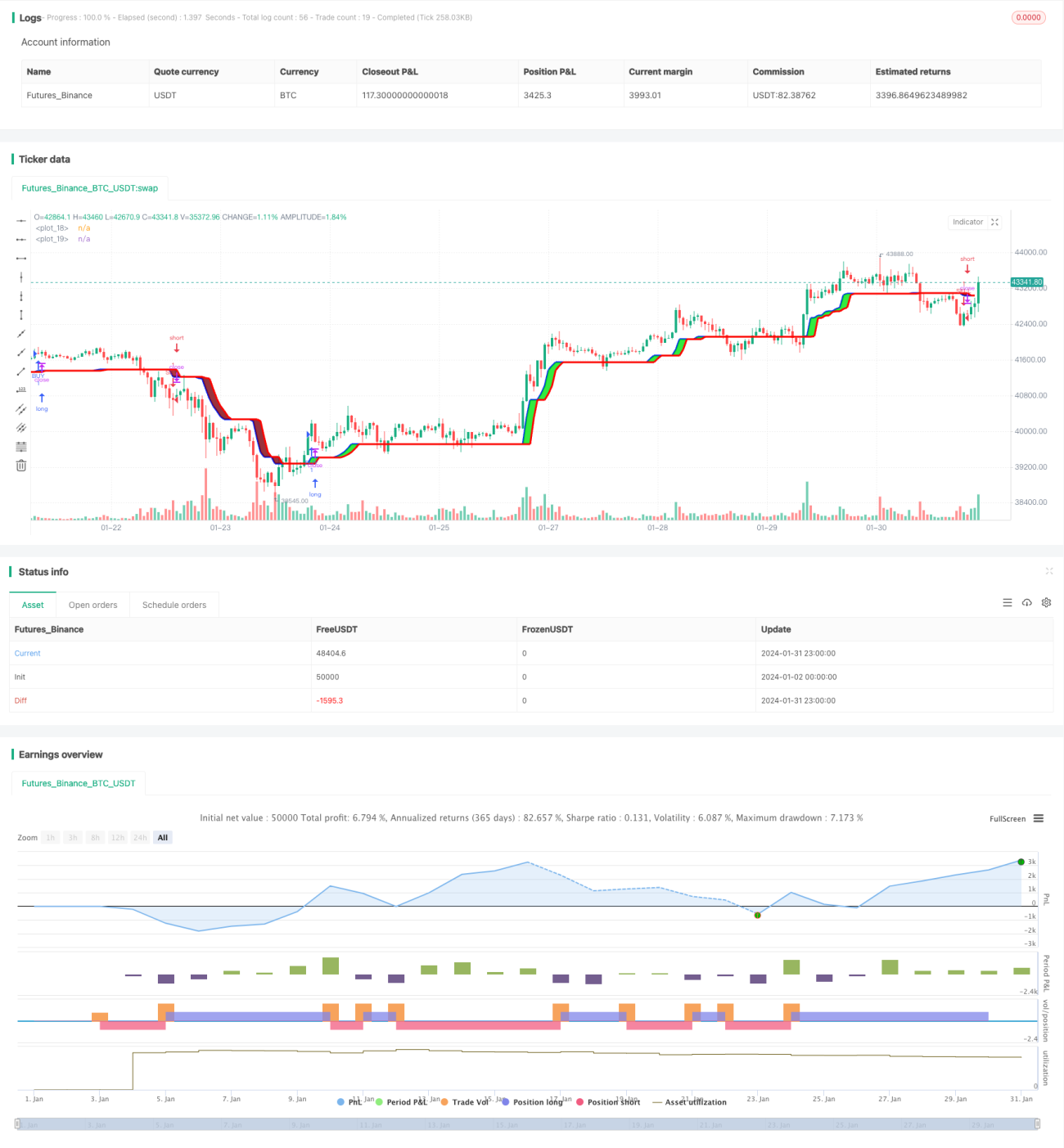

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1