Chiến lược đám mây tăng giá Ichimoku tiềm năng thị trường

Tổng quan

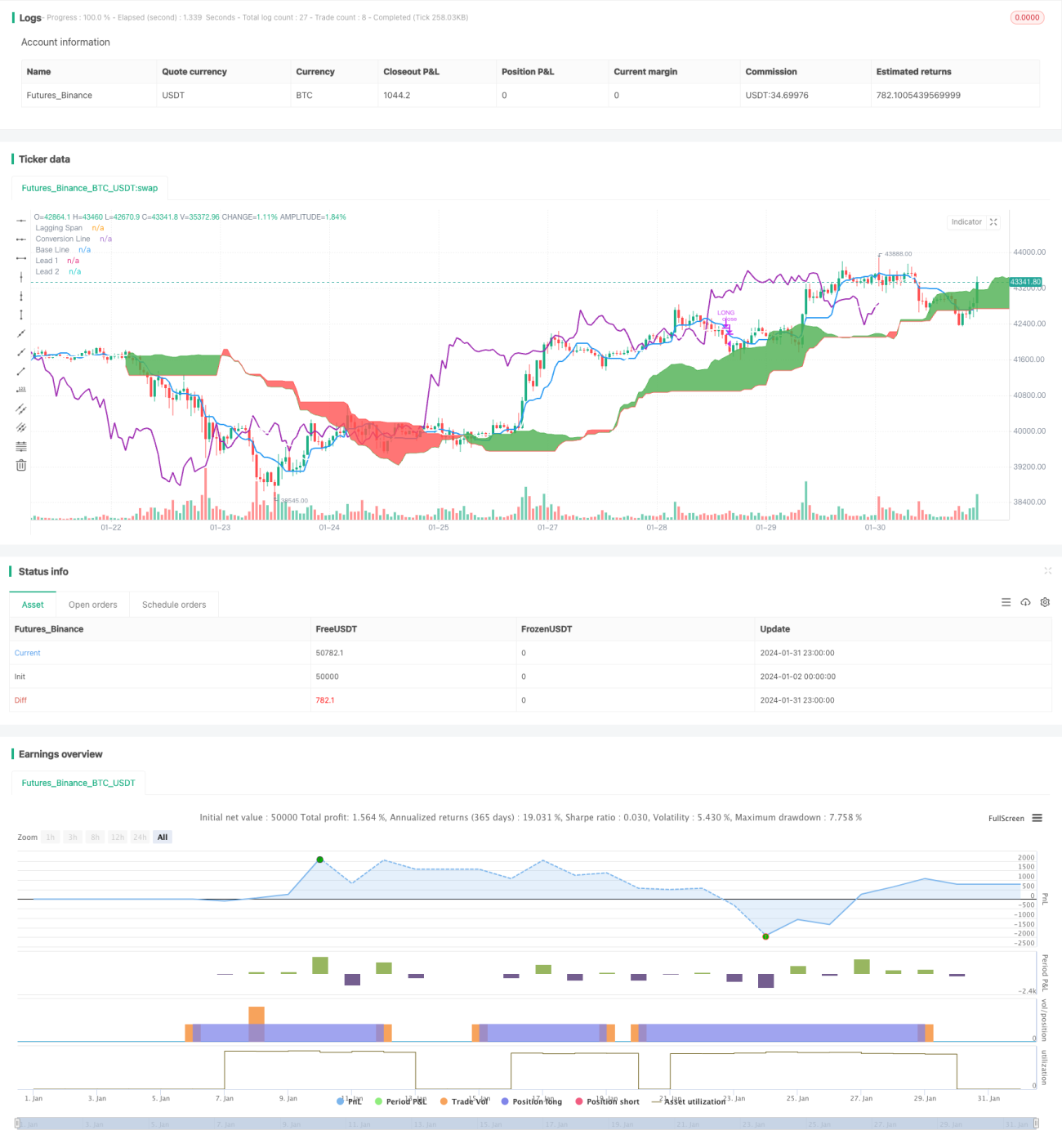

Chiến lược này là một chiến lược giao dịch Ichimoku chỉ dành cho vị thế mua. Nó mở lệnh mua khi đường chuyển đổi cắt lên trên đường cơ sở, và đóng lệnh khi đường cơ sở cắt xuống dưới đường chuyển đổi. Ngoài ra, tại thời điểm mở và đóng lệnh, còn kiểm tra đường lagging span: nếu đường lagging span nằm trên đám mây thì mở lệnh, nếu dưới đám mây thì đóng lệnh.

Nguyên lý chiến lược

Chiến lược này sử dụng một số đường trong chỉ báo kỹ thuật Ichimoku. Cụ thể:

-

Đường chuyển đổi (Tenkan-sen): Giá trung bình của giá cao nhất và thấp nhất trong 9 ngày gần đây, đại diện cho sự chuyển đổi xu hướng trong một khoảng thời gian nhất định.

-

Đường cơ sở (Kijun-sen): Giá trung bình của giá cao nhất và thấp nhất trong 26 ngày gần đây, đại diện cho biến động giá trung bình trong một khoảng thời gian nhất định.

-

Đường dẫn đầu A (Senkou Span A): Giá trung bình của đường chuyển đổi và đường cơ sở.

-

Đường dẫn đầu B (Senkou Span B): Giá trung bình của giá cao nhất và thấp nhất trong 52 ngày gần đây, đại diện cho chỉ báo dẫn dắt xu hướng trung và dài hạn.

-

Đường trễ (Chikou Span): Giá đóng cửa hiện tại, được dịch chuyển lùi về 26 ngày. Đại diện cho sức mạnh của xu hướng.

Khi mở lệnh, cần đồng thời thỏa mãn điều kiện đường chuyển đổi cắt lên trên đường cơ sở và đường trễ nằm trên đám mây. Điều này cho thấy tín hiệu xu hướng tăng cả trong ngắn hạn và trung-dài hạn.

Khi đóng lệnh, cần đồng thời thỏa mãn điều kiện đường cơ sở cắt xuống dưới đường chuyển đổi và đường trễ nằm dưới đám mây. Điều này cho thấy xu hướng đã đảo chiều, nên thoát khỏi vị thế.

Ưu điểm của chiến lược

-

Sử dụng chỉ báo đám mây Ichimoku để đánh giá xu hướng, độ chính xác khá cao.

-

Kết hợp đồng thời nhiều đường để đánh giá, tránh tạo ra tín hiệu giả.

-

Chỉ giao dịch vị thế mua, phù hợp với xu hướng tăng dài hạn của hầu hết các loại tiền điện tử.

-

Điều kiện lọc tương đối chặt chẽ, tạo ra tín hiệu chất lượng cao.

Rủi ro của chiến lược

-

Vị thế chỉ có thể là toàn bộ hoặc không có, không thể điều chỉnh quy mô vị thế.

-

Hoạt động tốt trong thị trường tăng giá, nhưng rủi ro thua lỗ lớn trong thị trường giảm giá.

-

Các tham số mặc định được thiết lập cho tiền điện tử, cần điều chỉnh để thích ứng với các loại tài sản khác.

-

Tín hiệu giao dịch ít, dễ bỏ lỡ một số cơ hội.

Tối ưu hóa chiến lược

-

Thêm chức năng điều chỉnh vị thế, đóng một phần vị thế khi thua lỗ đạt đến một tỷ lệ nhất định.

-

Thêm tín hiệu bán, đóng lệnh dưới các mức hỗ trợ quan trọng để giảm thua lỗ.

-

Tối ưu hóa cài đặt tham số để thích ứng với nhiều loại tài sản hơn, tăng tính ổn định.

-

Thêm chức năng dừng lỗ, dừng lỗ khi thua lỗ đạt đến ngưỡng.

Tổng kết

Chiến lược này, với tư cách là một chiến lược giao dịch Ichimoku chỉ dành cho vị thế mua, có độ chính xác cao trong việc đánh giá xu hướng. Nó kết hợp đồng thời nhiều đường Ichimoku làm điều kiện lọc, có thể đánh giá khá đáng tin cậy các điểm đảo chiều xu hướng. Chiến lược này đặc biệt phù hợp với các loại tài sản có xu hướng tăng dài hạn, chẳng hạn như tiền điện tử. Bằng cách hoàn thiện thêm các chức năng như dừng lỗ, điều chỉnh vị thế, khả năng kiểm soát rủi ro của chiến lược có thể được nâng cao, thích ứng với nhiều loại tài sản và môi trường thị trường rộng lớn hơn.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1