Chiến lược đường bao dịch chuyển trung bình động

Chiến lược này tạo tín hiệu giao dịch dựa trên chỉ báo đường bao dịch chuyển của đường trung bình động. Trong đó, đường bao được tính toán thông qua hệ số phần trăm của đường trung bình động. Nếu đỉnh trước đó phá vỡ dải trên, tín hiệu bán sẽ được phát sinh; nếu đáy trước đó phá vỡ dải dưới, tín hiệu mua sẽ được phát sinh.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình động hàm mũ dịch chuyển (displaced exponential moving average - EMA) làm chỉ báo cốt lõi, và sau một khoảng thời gian nhất định, mở rộng thành dải trên và dải dưới thông qua hệ số phần trăm. Điều này tạo thành hệ thống đường bao dịch chuyển của đường trung bình động hoàn chỉnh. Cụ thể, hệ thống đường bao bao gồm:

- EMA(Giá, Chu kỳ) - Đường trung bình động hàm mũ cốt lõi

- Dải trên = sEMA[dịch chuyển] * ((100 + %Trên)/100) - Dải trên

- Dải dưới = sEMA[dịch chuyển] * ((100 - %Dưới)/100) - Dải dưới

Trong đó, %Phía trên và %Phía dưới lần lượt kiểm soát khoảng phần trăm của dải trên và dải dưới so với đường trung bình động hàm mũ cốt lõi. Tham số Dịch chuyển (Displacement) được sử dụng để kiểm soát độ dịch chuyển chu kỳ giữa các dải trên/dưới và đường trung bình động hàm mũ cốt lõi.

Bằng cách này, chúng ta có thể điều chỉnh các tham số trên để tạo thành một khoảng giao dịch phù hợp. Nếu giá phá vỡ khoảng này, tín hiệu giao dịch sẽ được phát sinh. Cụ thể:

- Nếu giá đóng cửa thấp hơn dải dưới, tín hiệu mua sẽ được phát sinh

- Nếu giá đóng cửa cao hơn dải trên, tín hiệu bán sẽ được phát sinh

Cần lưu ý rằng chiến lược này còn cung cấp tham số đảo ngược (reverse). Nếu được đặt là true, hướng tín hiệu sẽ ngược lại với điều trên.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Sử dụng đường trung bình động hàm mũ làm chỉ báo cơ sở, giúp giảm độ trễ của đường cong và tăng độ nhạy đối với biến động giá

- Có nhiều tham số có thể điều chỉnh, có thể đạt được kết quả giao dịch tốt hơn thông qua tối ưu hóa tham số

- Cung cấp chế độ đảo ngược, có thể thích ứng với các loại thị trường khác nhau

- Quy tắc đơn giản, rõ ràng, dễ hiểu và dễ thực hiện

Rủi ro và phòng ngừa

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu bao gồm:

- Dễ tạo ra tín hiệu giả trong thị trường dao động (sideways)

- Thiết lập tham số không phù hợp có thể dẫn đến giao dịch quá mức hoặc bỏ sót tín hiệu

- Không thể lọc nhiễu thị trường một cách hiệu quả, có thể tạo ra một số tín hiệu vô giá trị

Để phòng ngừa các rủi ro này, chúng ta có thể tối ưu hóa từ các khía cạnh sau:

- Kết hợp các chỉ báo khác để lọc tín hiệu, ví dụ như khối lượng giao dịch, độ biến động, v.v.

- Tăng cường quy trình tối ưu hóa tham số, tìm kiếm bộ tham số tốt nhất

- Điều chỉnh chiến lược cắt lỗ phù hợp, kiểm soát tổn thất từng giao dịch

Hướng tối ưu hóa

Chiến lược này còn nhiều không gian để tối ưu hóa, chủ yếu có thể xem xét từ các khía cạnh sau:

- Thêm mô hình học máy, tự động tối ưu hóa và điều chỉnh tham số

- Bổ sung các chức năng như cắt lỗ, cắt lỗ động, trailing stop để kiểm soát rủi ro hiệu quả

- Kết hợp các chỉ báo tâm lý, tâm lý nhà đầu tư để lọc tín hiệu, nâng cao chất lượng tín hiệu

- Thêm tổ hợp mô hình, kết hợp các chỉ báo kỹ thuật khác để nhận diện xu hướng, nâng cao độ chính xác tổng thể

- Kế thừa mẫu chiến lược này, phát triển các loại hệ thống đường trung bình động khác, mở rộng phạm vi ứng dụng

Thông qua các tối ưu hóa này, có thể tăng cường thêm tính ổn định, khả năng thích ứng và hiệu quả của chiến lược.

Tổng kết

Chiến lược đường bao dịch chuyển của đường trung bình động sử dụng hệ thống đường trung bình động hàm mũ đơn giản cùng với khoảng tham số hóa, tạo thành các quy tắc giao dịch rõ ràng, dễ giải thích và thực hiện, thuộc loại chiến lược theo xu hướng điển hình. Thông qua điều chỉnh và tối ưu hóa tham số, chiến lược này có thể mang lại hiệu quả tốt. Tuy nhiên, cũng cần xem xét đầy đủ tác động của môi trường thị trường và phòng ngừa các rủi ro tiềm ẩn. Chiến lược này là mẫu cơ bản, vẫn còn nhiều không gian mở rộng và tối ưu hóa trong tương lai.

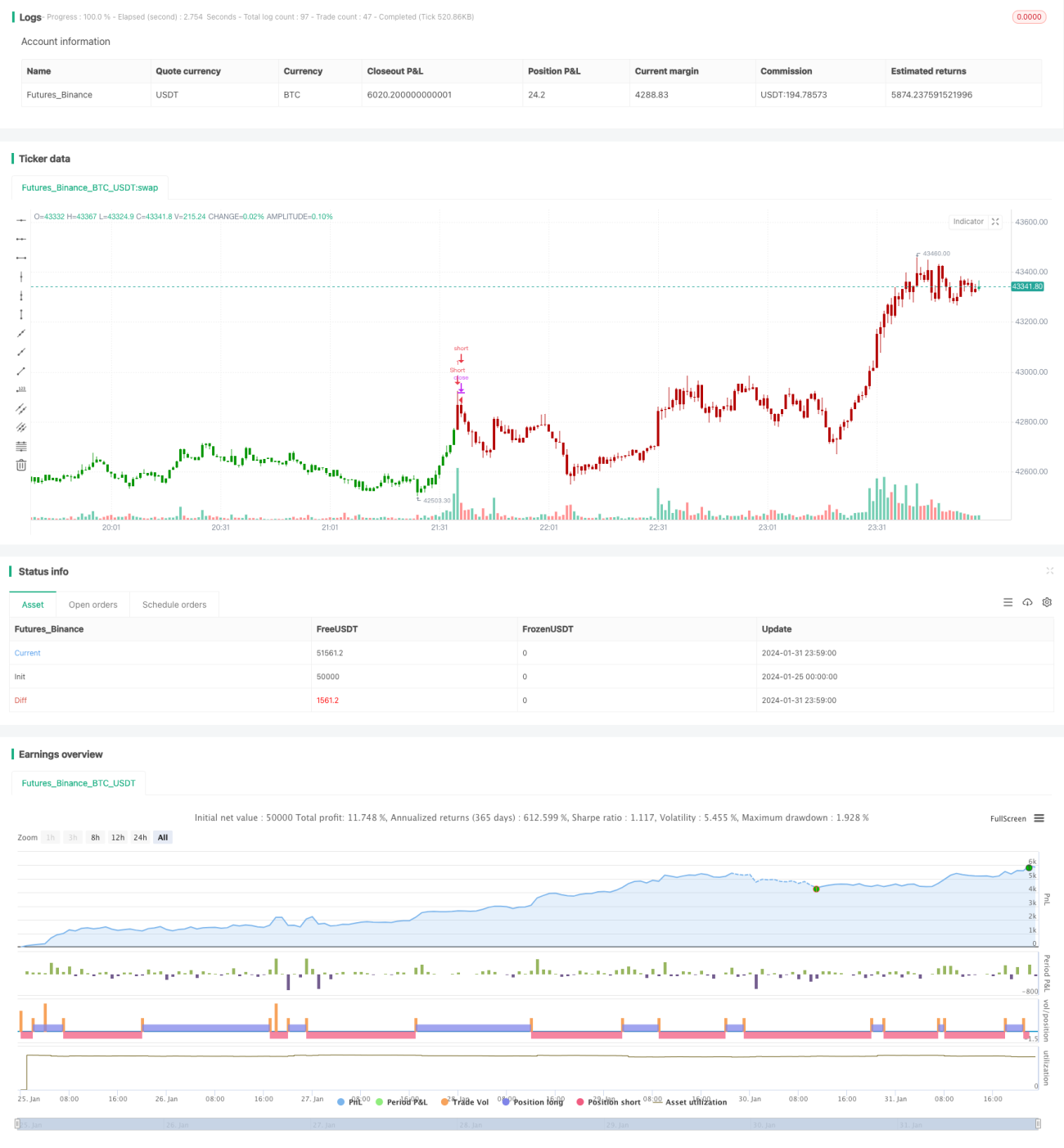

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/08/2020

// Moving Average Displaced Envelope. These envelopes are calculated - 1