Chiến lược chốt lời cắt lỗ dựa trên mô hình nến Doji

Tổng quan

Chiến lược này dựa trên mô hình nến Doji. Khi xuất hiện mô hình nến Doji, lệnh dừng mua sẽ được đặt giữa đỉnh của nến Doji và đỉnh của nến trước đó, lệnh dừng bán sẽ được đặt giữa đáy của nến Doji và đáy của nến trước đó. Khi giá chạm lệnh dừng, có thể chọn thoát lệnh với stop loss và take profit cố định, hoặc thoát lệnh dựa trên mức cao nhất và thấp nhất của mô hình nến Doji. Chiến lược này phù hợp chạy trên khung thời gian cao như Daily và Weekly, giúp lọc nhiễu hiệu quả.

Nguyên lý chiến lược

Khi xuất hiện mô hình nến Doji, điều đó cho thấy mối quan hệ cung cầu hiện tại đã thay đổi, lực mua và lực bán đang tiến tới cân bằng, giá có khả năng đảo chiều. Chiến lược này tận dụng tín hiệu đảo chiều giá từ mô hình nến Doji, bằng cách đặt lệnh dừng để bắt cơ hội đảo chiều. Cụ thể, điều kiện xác định mô hình nến Doji như sau:

body=close-open

range=high-low

abody=abs(body)

ratio=abody/range

data=(abs(open - close) <= (high - low) * Doji)

Nếu abs(open-close) <= (high-low)*tham số Doji, thì được xác định là mô hình nến Doji, lúc này đặt lệnh dừng. Vị trí lệnh dừng như sau:

longDist= longcandle[1] and range[1]>range? high: max(high,high[1])

shortDist= longcandle[1] and range[1]>range? low: min(low,low[1])

Nếu thân nến trước đó lớn, lệnh dừng mua nằm giữa đỉnh nến Doji và đỉnh nến trước. Nếu thân nến trước nhỏ, lệnh dừng mua là đỉnh nến Doji. Lệnh dừng bán tương tự.

Có hai tùy chọn quy tắc thoát lệnh:

- Thoát lệnh với stop loss và take profit cố định

strategy.exit("exit buy","buy stop",loss=SL, profit=TP, when=Use_SL_TP)

- Thoát lệnh dựa trên mức cao nhất và thấp nhất của nến Doji

strategy.close("buy stop",when=not Use_SL_TP and close<dojilow)

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Thao tác đơn giản, dễ thực hiện.

- Tận dụng tín hiệu đảo chiều giá hiệu quả của nến Doji, bắt cơ hội đảo chiều.

- Có thể cấu hình tham số stop loss và take profit để kiểm soát rủi ro.

- Phù hợp chạy trên khung thời gian cao, có thể lọc nhiễu.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Mô hình nến Doji không nhất thiết dẫn đến đảo chiều giá, có thể bị stop loss. Giải pháp là đặt khoảng cách stop loss hợp lý để kiểm soát lỗ từng lệnh.

- Khi chạy trên khung thời gian thấp, tín hiệu Doji có thể có quá nhiều nhiễu. Giải pháp là chỉ chạy trên khung thời gian cao như Daily, Weekly.

- Nếu không đặt stop loss và take profit, có nguy cơ thua lỗ vô hạn. Giải pháp là sử dụng đúng chức năng stop loss và take profit.

Hướng tối ưu

Chiến lược này có thể tối ưu theo các hướng sau:

- Tối ưu tham số Doji để tìm bộ tham số tốt nhất cho từng sản phẩm giao dịch.

- Kiểm tra các tham số stop loss và take profit khác nhau để tìm bộ tham số tối ưu.

- Tính khoảng cách stop loss động dựa trên ATR.

- Kết hợp với các chỉ báo khác để xác định thời điểm vào lệnh tối ưu.

Tổng kết

Chiến lược này nhìn chung hoạt động tốt, thông qua việc bắt cơ hội đảo chiều giá từ nến Doji, có thể thu được các tín hiệu giao dịch tốt. Đồng thời chiến lược thao tác đơn giản, dễ thực hiện, phù hợp với nhiều sản phẩm giao dịch, là một chiến lược giao dịch định lượng thực tế. Thông qua việc kiểm tra và tối ưu liên tục, có thể kỳ vọng đạt được hiệu quả chiến lược tốt hơn.

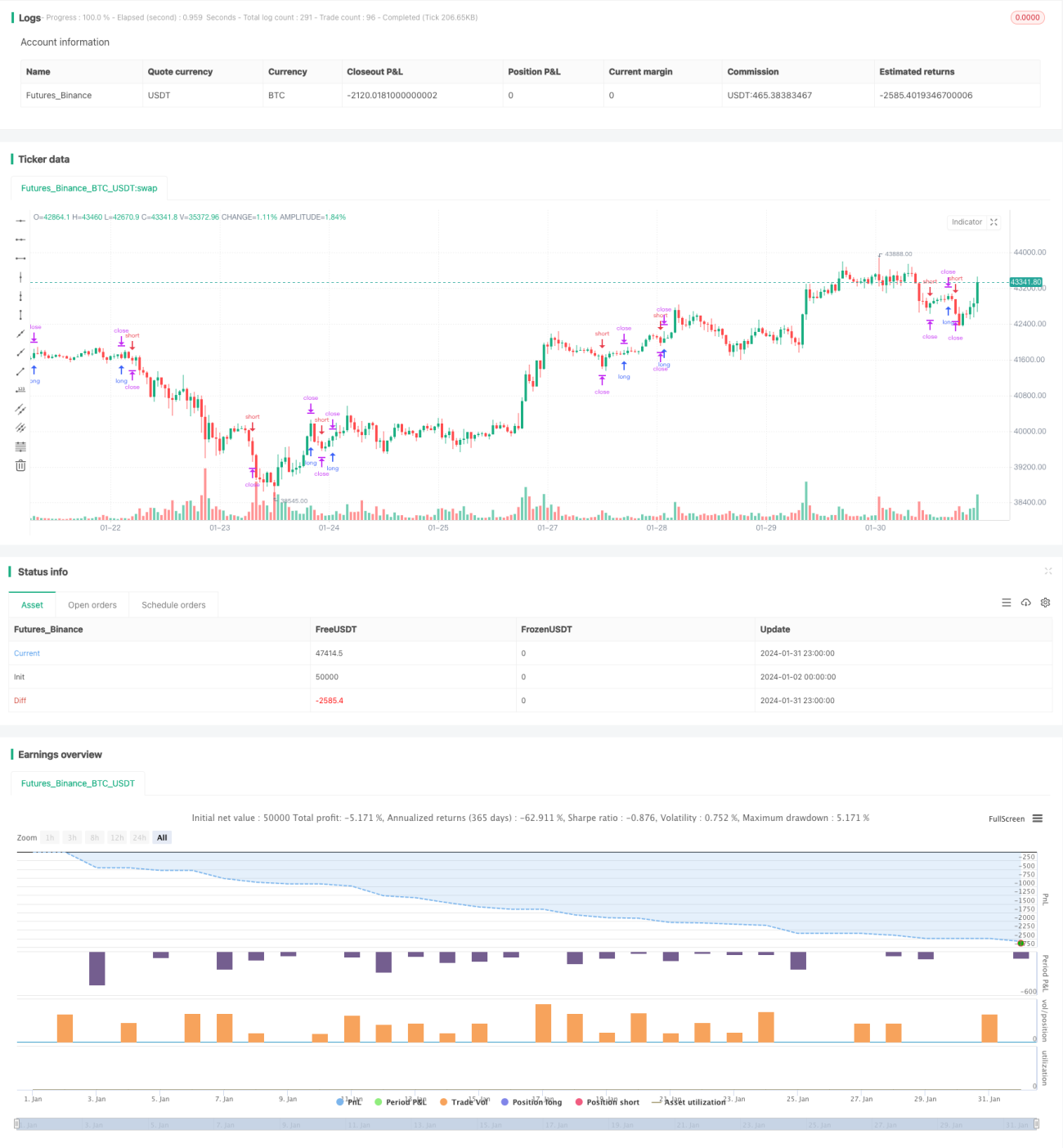

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//This is a simple strategy based on Doji star candlestick

//It places two orders: buy stop at doji star high or previous candle high and sell stop at doji star low or previous candle low.

//This strategy works very well with high time frames like Weekly TF because it eliminates the noise in doji formation.- 1