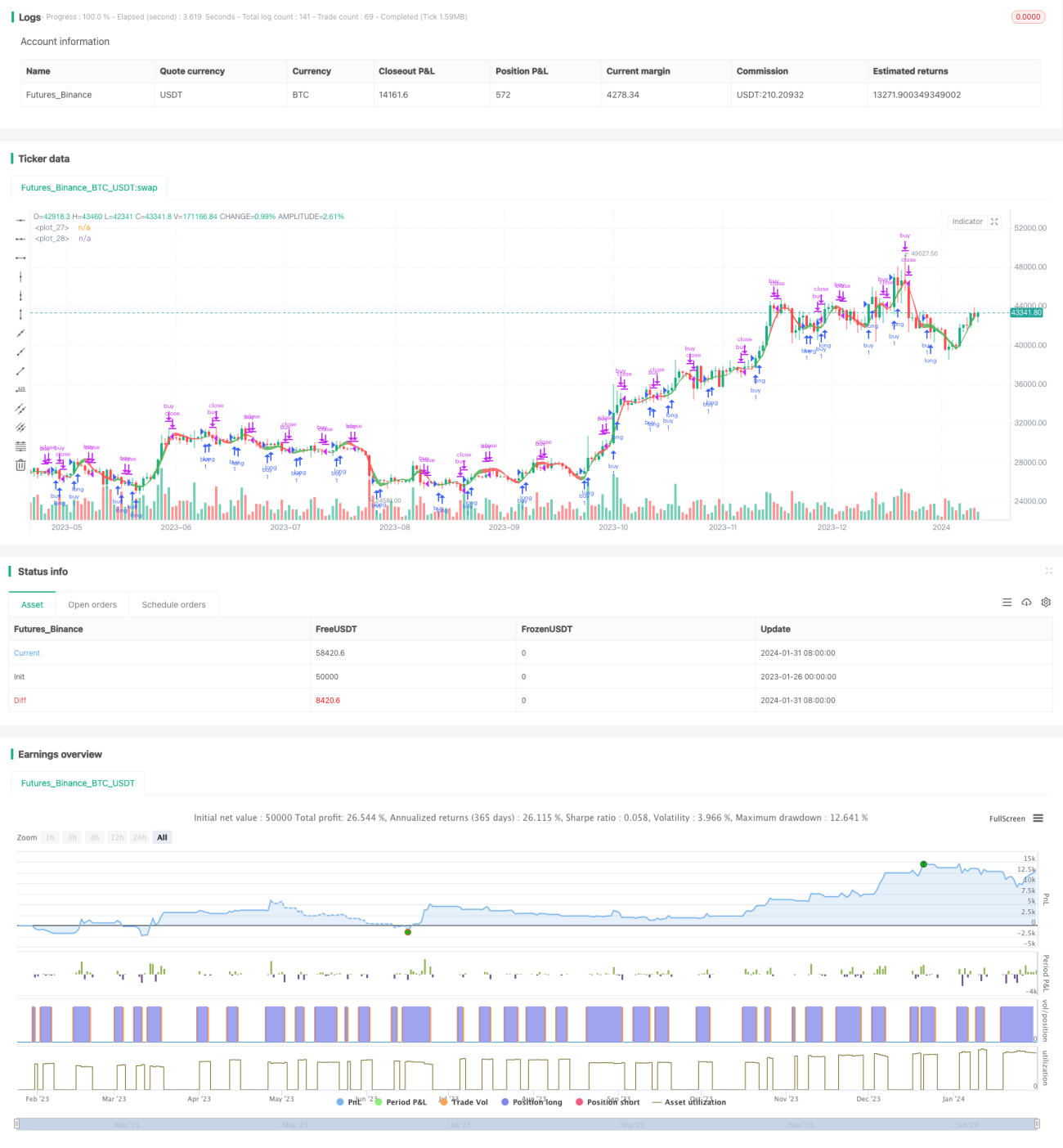

Chiến lược hai đường trung bình động dựa trên dự báo xu hướng

Tổng quan

Chiến lược hai đường trung bình động dự đoán xu hướng là một chiến lược cố gắng dự đoán sự thay đổi xu hướng trước khi giá đảo chiều. Nó được mở rộng dựa trên chỉ báo WaveTrend của LazyBear. Chiến lược này có thể nhận diện xu hướng giá và hiển thị tín hiệu mua/bán thông qua hiệu ứng tô màu đường cong.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo WaveTrend của LazyBear làm nền tảng. Bản thân WaveTrend là một chỉ báo theo xu hướng rất tốt. Chiến lược này được mở rộng và tối ưu hóa trên cơ sở đó. Các bước chính như sau:

- Tính giá HLC trung bình

- Tính giá trung bình EMA

- Tính EMA của độ lệch tuyệt đối giá

- Tính chỉ báo điều chỉnh ngưỡng

- Tính EMA của xu hướng

- Tính đường trung bình động nhanh và chậm

Thông qua xử lý này, có thể lọc bỏ các biến động ngẫu nhiên của giá, nhận diện xu hướng rõ ràng hơn. Sự giao nhau của đường trung bình động nhanh và chậm có thể được sử dụng để phát ra tín hiệu mua và bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Có thể nhận diện xu hướng giá một cách hiệu quả

- Tín hiệu được tạo ra kịp thời, có thể dự đoán trước sự đảo chiều xu hướng

- Trực quan hóa xu hướng rõ ràng thông qua tô màu đường cong

- Không gian tối ưu hóa tham số lớn, có thể điều chỉnh theo các sản phẩm và chu kỳ khác nhau

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Giống như tất cả các chiến lược chỉ báo kỹ thuật, khi giá biến động mạnh, có rủi ro thất bại

- Cài đặt tham số không phù hợp có thể dẫn đến tín hiệu giả

- Tín hiệu có độ trễ, có thể gây ra thua lỗ

Có thể giảm thiểu các rủi ro này bằng cách điều chỉnh tham số, kết hợp với các chỉ báo khác, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số để phù hợp với nhiều sản phẩm và chu kỳ hơn

- Thêm chiến lược dừng lỗ để kiểm soát rủi ro thua lỗ

- Kết hợp với các chỉ báo khác để nâng cao độ chính xác của tín hiệu

- Thêm mô hình học máy để hỗ trợ đánh giá xu hướng và phát tín hiệu

Tổng kết

Nhìn chung, chiến lược hai đường trung bình động dự đoán xu hướng là một chiến lược rất triển vọng. Nó có thể nhận diện xu hướng giá một cách hiệu quả và cố gắng dự đoán trước sự thay đổi xu hướng. Với một số tối ưu hóa và cải tiến, chiến lược này có thể trở thành một hệ thống giao dịch định lượng mạnh mẽ. Logic giao dịch đơn giản rõ ràng và hiệu ứng trực quan rõ ràng cũng khiến nó trở thành một chiến lược đáng để học hỏi và nghiên cứu.

- 1