Chiến lược phá vỡ kênh Donchian kép

Tổng quan

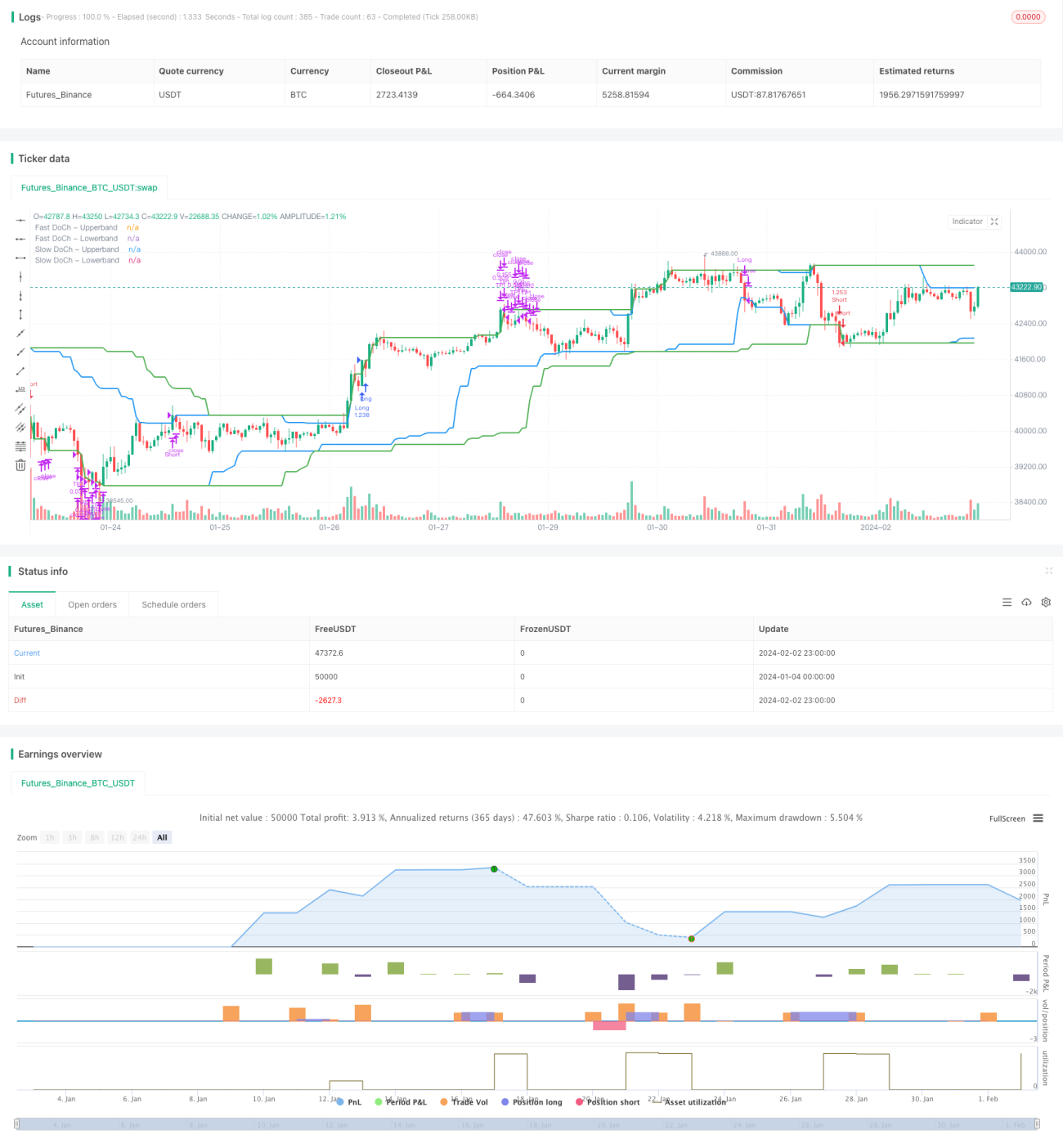

Chiến lược phá vỡ kênh Donchian kép là một chiến lược giao dịch định lượng dựa trên kênh Donchian. Chiến lược này sử dụng sự kết hợp giữa kênh Donchian nhanh và kênh Donchian chậm để thực hiện các giao dịch phá vỡ có rủi ro thấp và lợi nhuận cao. Khi giá phá vỡ kênh chậm, vào lệnh mua/bán; khi giá phá vỡ trở lại kênh nhanh, thoát lệnh cắt lỗ hoặc chốt lời.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên hai kênh Donchian, bao gồm một kênh Donchian chậm có chu kỳ dài và một kênh Donchian nhanh có chu kỳ ngắn.

Kênh Donchian chậm có chu kỳ dài, có thể lọc nhiễu thị trường hiệu quả, tín hiệu phá vỡ của nó có độ tin cậy cao. Khi giá phá vỡ biên trên của kênh chậm, vào lệnh mua; khi giá phá vỡ biên dưới của kênh chậm, vào lệnh bán.

Kênh Donchian nhanh có chu kỳ ngắn, có thể phản ứng nhanh với biến động giá ngắn hạn. Khi giá phá vỡ trở lại kênh này, điều đó cho thấy xu hướng đã đảo chiều, cần ngay lập tức cắt lỗ hoặc chốt lời và thoát lệnh.

Ngoài ra, còn có điều kiện biến động được thiết lập làm bộ lọc vào lệnh cho chiến lược. Chỉ khi biến động giá vượt quá ngưỡng phần trăm được đặt trước, thì mới kích hoạt vào lệnh. Điều này giúp tránh việc ra vào lệnh thường xuyên trong giai đoạn thị trường đi ngang.

Phân tích ưu điểm

- Sử dụng hai kênh để thiết lập hai lớp phòng thủ, có thể kiểm soát rủi ro hiệu quả

- Phối hợp kênh nhanh và kênh chậm, đạt được khả năng bắt xu hướng hiệu quả

- Cơ chế lọc biến động giúp giảm các giao dịch không hiệu quả

- Kết hợp ưu điểm của việc theo dõi xu hướng và ngăn chặn thu hẹp phạm vi

- Quy tắc rõ ràng, đơn giản, dễ hiểu và nắm bắt

Phân tích rủi ro

- Khi thị trường biến động mạnh, điểm cắt lỗ có thể bị phá vỡ, gây thua lỗ lớn

- Cài đặt tham số không phù hợp (ví dụ độ dài chu kỳ kênh) có thể làm giảm hiệu quả chiến lược

- Phí giao dịch cũng ảnh hưởng nhất định đến lợi nhuận

- Cần chú ý đến các khoảng trống giá do sự kiện lớn gây ra

Có thể giảm thiểu các rủi ro này bằng cách tối ưu hóa tham số, thiết lập điểm cắt lỗ hợp lý và chú ý đến các sự kiện lớn.

Hướng tối ưu hóa

- Kiểm tra các tổ hợp tham số chu kỳ kênh Donchian khác nhau

- Tối ưu hóa tham số biến động, tìm thời điểm vào lệnh tốt nhất

- Thêm chỉ báo xác định xu hướng, tránh giao dịch ngược xu hướng

- Kết hợp phân tích cơ bản cổ phiếu để chọn mã

- Điều chỉnh cơ chế cắt lỗ, ngăn chặn thua lỗ mở rộng

Tổng kết

Nhìn chung, chiến lược phá vỡ kênh Donchian kép là một chiến lược theo xu hướng tương đối ổn định và đáng tin cậy. Nó đồng thời có ưu điểm của việc bắt xu hướng và kiểm soát rủi ro, phù hợp làm mô-đun cơ sở cho nhiều chiến lược giao dịch cổ phiếu. Thông qua tối ưu hóa tham số và hoàn thiện quy tắc, có thể nâng cao hơn nữa hiệu quả của chiến lược này.

- 1