Chiến lược tối ưu hóa giao cắt đường trung bình động

Tổng quan

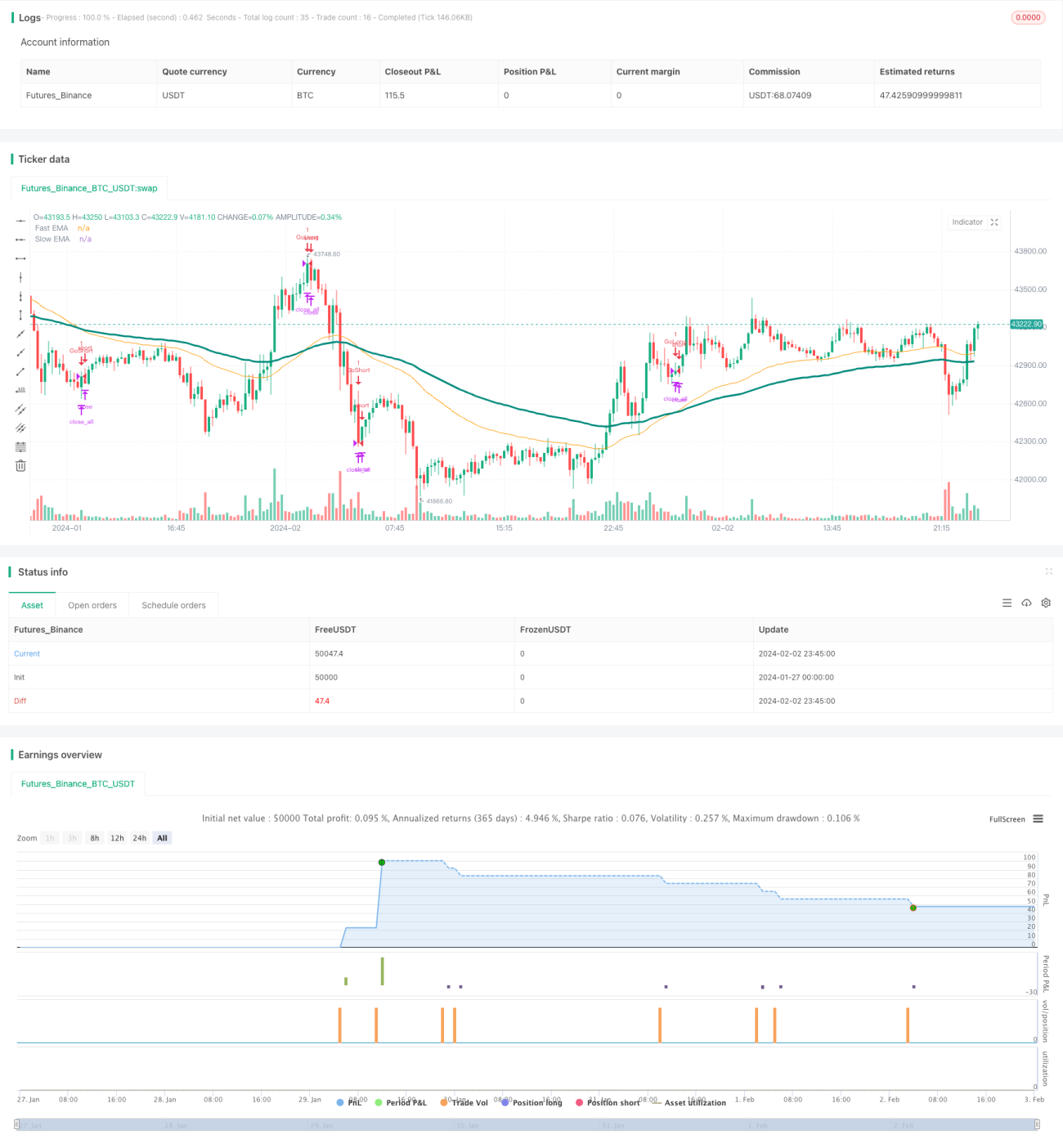

Chiến lược này dựa trên giao cắt đường trung bình động thông thường để tạo tín hiệu mua bán, nhưng có một số sửa đổi nhằm tạo ra tín hiệu giao dịch chính xác hơn. Chiến lược kết hợp giao cắt giữa đường trung bình động nhanh và đường trung bình động chậm để xác định xu hướng, thuộc loại chiến lược theo xu hướng.

Nguyên lý chiến lược

Khi đường trung bình động nhanh từ dưới cắt lên trên đường trung bình động chậm, được coi là tín hiệu mua; khi đường trung bình động nhanh từ trên cắt xuống dưới đường trung bình động chậm, được coi là tín hiệu bán. Tức là giao cắt vàng mua lên, giao cắt tử bán xuống. Sau khi mua/bán, sẽ đặt mức cắt lỗ để tránh tổn thất quá lớn.

Điểm mấu chốt của chiến lược nằm ở việc lựa chọn các đường trung bình động nhanh và chậm. Chiến lược này sử dụng đường trung bình động hàm mũ có độ dài lần lượt là 50 và 100 làm đường nhanh và chậm. Có thể tối ưu hóa hiệu quả của chiến lược bằng cách điều chỉnh tham số đường trung bình.

Phân tích ưu điểm

Chiến lược này kết hợp hai đường trung bình động để phán đoán hướng xu hướng, có thể lọc hiệu quả nhiễu thị trường và nhận diện xu hướng. So với chiến lược chỉ sử dụng một đường trung bình động, chiến lược này có thể tăng xác suất có lợi nhuận. Ngoài ra, việc đặt mức cắt lỗ cũng có thể hạn chế tổn thất của từng giao dịch riêng lẻ.

Chiến lược này sử dụng nguyên lý giao cắt để phán đoán điểm chuyển hướng xu hướng, có thể kịp thời nắm bắt cơ hội xu hướng. So với các chiến lược chứa logic điều kiện phức tạp, chiến lược này dễ hiểu và dễ thực hiện.

Phân tích rủi ro

Chiến lược này có thể tồn tại ba rủi ro chính: rủi ro do chọn tham số đường trung bình không phù hợp, rủi ro do thời gian nắm giữ không phù hợp, và rủi ro do vị trí cắt lỗ không phù hợp.

-

Nếu chọn tham số đường trung bình không phù hợp, sẽ dẫn đến tín hiệu giả. Nếu độ dài đường trung bình quá ngắn hoặc quá dài đều sẽ đánh giá sai thị trường, cần điều chỉnh phù hợp để phù hợp với đặc tính của từng sản phẩm cụ thể.

-

Thời gian nắm giữ quá dài hoặc quá ngắn, không thể tối đa hóa lợi nhuận hoặc kiểm soát rủi ro. Cần kiểm tra các phương thức thoát lệnh khác nhau để xác định chu kỳ nắm giữ tối ưu.

-

Vị trí cắt lỗ đặt không phù hợp, dẫn đến cắt lỗ quá rộng hoặc quá chặt, cần xác định mức cắt lỗ thích hợp dựa trên mức biến động của sản phẩm.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các hướng sau:

-

Kiểm tra thêm nhiều tổ hợp tham số đường trung bình động để tìm tham số tốt nhất.

-

Xác định vị trí cắt lỗ động dựa trên biến động giá N ngày gần nhất hoặc ATR.

-

Kết hợp thêm các chỉ báo khác để xác định thời điểm vào lệnh, như MACD, KD, v.v.

-

Thêm quy tắc lọc xu hướng để tránh giao dịch trong thị trường dao động.

-

Có thể xem xét áp dụng chiến lược cho nhiều sản phẩm hơn, hoặc cải thiện thành chiến lược đa sản phẩm.

Kết luận

Chiến lược tối ưu hóa giao cắt trung bình động này kết hợp ưu điểm của đường trung bình động nhanh và chậm để phán đoán hướng xu hướng, đặt cắt lỗ để kiểm soát rủi ro, là chiến lược theo xu hướng dễ thực hiện. Chiến lược này có thể được nâng cao tính ổn định và hiệu quả thông qua tối ưu hóa tham số, tối ưu hóa cắt lỗ, lọc tín hiệu, v.v. So với các chiến lược chứa logic phức tạp, chiến lược này dễ hiểu hơn, rào cản thực hiện thấp hơn, rất phù hợp làm chiến lược nhập môn cho giao dịch định lượng.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1