Chiến lược giao dịch động lượng vượt đường trung bình động

Tổng quan

Chiến lược giao dịch Swing dựa trên Động lượng, Dao động và Đường trung bình động chéo (Swing Trading Strategy Based on Momentum, Oscillation and Moving Average Crossover) là một chiến lược sử dụng các chỉ báo động lượng, chỉ báo dao động và sự giao nhau của các đường trung bình động để tạo tín hiệu mua bán. Chiến lược này có thể áp dụng cho giao dịch trong ngày và giao dịch qua đêm trên các thị trường như hàng hóa, ngoại hối.

Nguyên lý chiến lược

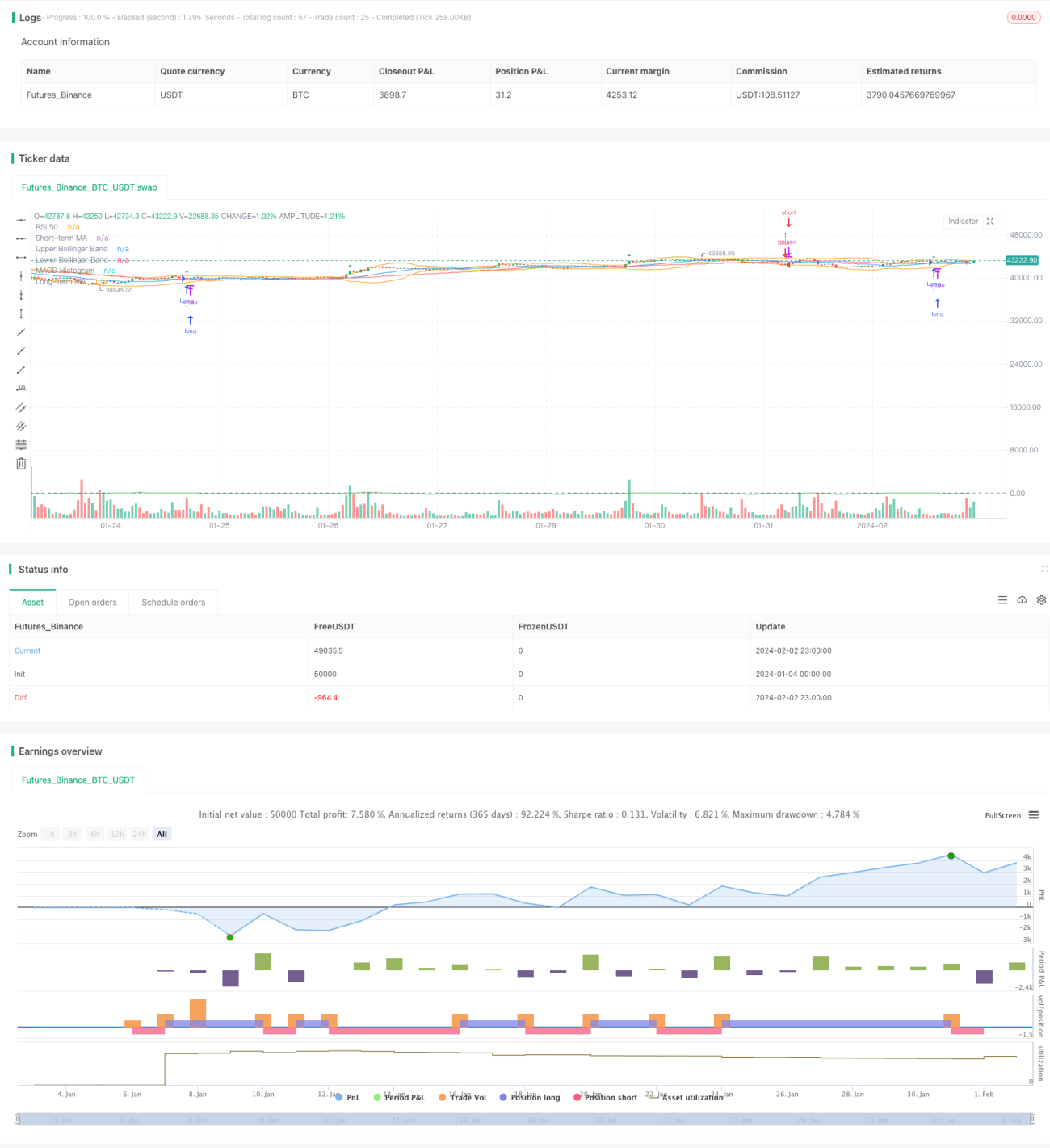

Chiến lược này đồng thời sử dụng bốn chỉ báo kỹ thuật: đường trung bình động, chỉ số sức mạnh tương đối (RSI), MACD và Dải Bollinger để xác định tín hiệu mua và bán. Logic cụ thể như sau:

Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn và RSI lớn hơn 50, thì thực hiện lệnh mua (long); khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn và RSI nhỏ hơn 50, thì thực hiện lệnh bán (short).

Sự kết hợp này cho phép sử dụng giao cắt vàng và giao cắt tử thần của đường trung bình động để xác định xu hướng, đồng thời thêm RSI để tránh rủi ro đảo chiều xu hướng. Vai trò của MACD là xác định điểm mua bán, còn Dải Bollinger dùng để đặt mức cắt lỗ.

Phân tích lợi thế

Lợi thế lớn nhất của chiến lược này là sự kết hợp hợp lý các chỉ báo, tận dụng hiệu quả tính bổ trợ giữa chỉ báo xu hướng và chỉ báo dao động. Cụ thể:

- Đường trung bình động xác định hướng xu hướng chính và điểm tín hiệu mua bán.

- RSI được dùng để tránh rủi ro đảo chiều xu hướng.

- MACD hỗ trợ xác định điểm vào lệnh cụ thể.

- Dải Bollinger dùng để đặt mức cắt lỗ.

Thông qua sự kết hợp này, có thể phát huy tối đa ưu điểm của từng chỉ báo, đồng thời bổ sung cho những điểm yếu của nhau.

Phân tích rủi ro

Các rủi ro chính của chiến lược này bao gồm:

- Rủi ro đảo chiều xu hướng. Khi thị trường đảo chiều nhanh, đường trung bình động và RSI không thể đưa ra tín hiệu kịp thời, có thể dẫn đến thua lỗ lớn hơn.

- Tín hiệu giả trong thị trường đi ngang. Khi thị trường dao động kéo dài, đường trung bình động và RSI sẽ liên tục đưa ra tín hiệu mua bán, dễ khiến nhà giao dịch bị kẹt lệnh.

- Cài đặt thông số không phù hợp. Nếu thông số được cài đặt không đúng, hiệu quả lọc sẽ rất kém, dễ sinh ra tín hiệu sai.

Để kiểm soát các rủi ro này, có thể quản lý thông qua việc tối ưu hóa thông số, đặt cắt lỗ chốt lời, kiểm soát khối lượng vị thế hợp lý, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra các tổ hợp thông số trên các thị trường và khung thời gian khác nhau để tìm ra thông số tốt nhất.

- Thêm chỉ báo biến động (volatility indicator) để xử lý tốt hơn các thị trường đi ngang.

- Thêm chỉ báo khối lượng giao dịch để lọc tín hiệu, tránh các phá vỡ giả.

- Kết hợp với thuật toán học sâu để tối ưu hóa thông số theo thời gian thực, giúp hệ thống thông minh hơn.

- Tối ưu hóa logic cắt lỗ chốt lời để lợi nhuận tốt hơn, thua lỗ nhỏ hơn.

Tổng kết

Chiến lược giao dịch Swing dựa trên Động lượng, Dao động và Đường trung bình động chéo tận dụng ưu điểm bổ trợ của chỉ báo xu hướng và chỉ báo dao động để nhận diện tín hiệu mua bán. Khi thông số được tối ưu hóa và quản lý rủi ro được thực hiện đầy đủ, chiến lược có thể đạt được kết quả tốt. Chiến lược này có thể tiếp tục được tối ưu hóa về thông số chỉ báo, logic cắt lỗ, v.v., để đạt được hiệu suất vượt trội hơn.

- 1