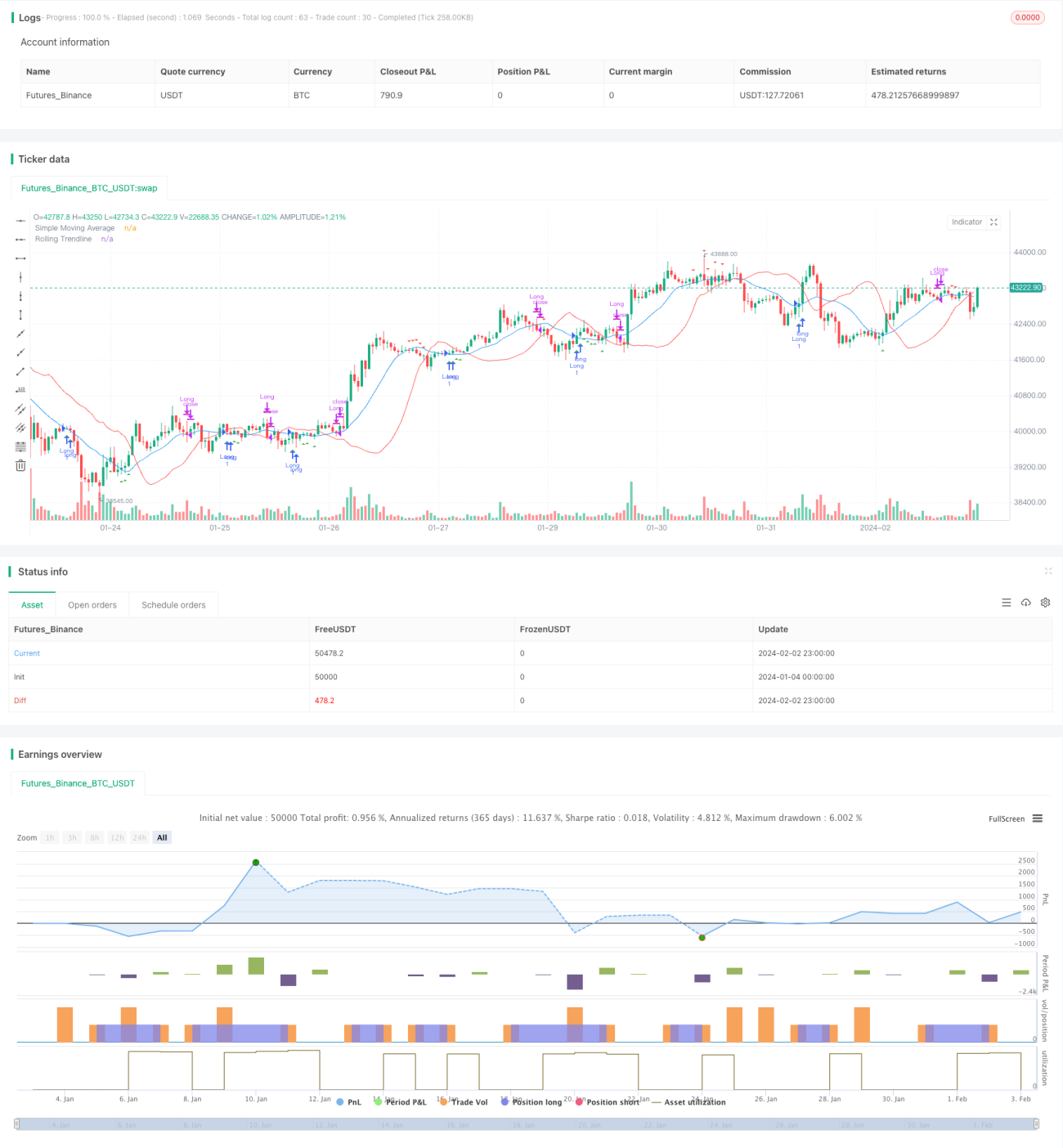

Chiến lược giao dịch định lượng dựa trên SMA và đường xu hướng trượt

Tổng quan

Chiến lược này kết hợp đường trung bình động đơn giản (SMA) và đường xu hướng hồi quy tuyến tính lăn. Điều kiện mua là khi giá đóng cửa cao hơn SMA và đường xu hướng thì vào lệnh mua (long). Điều kiện thoát là khi giá đóng cửa thấp hơn SMA và đường xu hướng thì đóng vị thế. Chiến lược chủ yếu tận dụng tín hiệu giao dịch đường trung bình SMA và sự hỗ trợ của đường xu hướng lăn, vào lệnh khi phá vỡ kênh tăng và thoát lệnh khi phá vỡ kênh giảm.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các thành phần sau:

-

SMA: Đường trung bình động đơn giản, tính giá trị trung bình của giá đóng cửa trong một chu kỳ nhất định (smaPeriod) làm đường tín hiệu.

-

Đường xu hướng lăn: Dựa trên hồi quy tuyến tính để tính đường thẳng phù hợp nhất trong một chu kỳ nhất định (window) làm tín hiệu xu hướng. Phương pháp tính là bình phương nhỏ nhất.

-

Điều kiện vào lệnh: Khi giá đóng cửa cao hơn đường trung bình SMA và đường xu hướng lăn, vào lệnh mua (long).

-

Điều kiện thoát lệnh: Khi giá đóng cửa thấp hơn đường trung bình SMA và đường xu hướng lăn, đóng vị thế.

Như vậy, chiến lược này chủ yếu dựa trên tín hiệu giao dịch đường trung bình phá vỡ để vào lệnh và phá vỡ kênh để thoát lệnh. Nó tận dụng đặc tính hồi quy trung bình của đường trung bình động và hỗ trợ trung bình của kênh hồi quy tuyến tính để thực hiện các giao dịch bắt xu hướng phá vỡ.

Phân tích ưu điểm chiến lược

Chiến lược này tích hợp bộ lọc kép từ đường trung bình và đường xu hướng, giúp giảm hiệu quả các giao dịch phá vỡ giả. Đồng thời, đường xu hướng lăn cung cấp hỗ trợ kênh chính xác hơn, làm cho quyết định giao dịch đáng tin cậy hơn. Các ưu điểm chính:

- Cơ chế lọc kép, tránh phá vỡ giả, nâng cao độ chính xác quyết định.

- Đường xu hướng lăn cung cấp kênh động, hỗ trợ giao dịch kênh chính xác hơn.

- Logic giao dịch đơn giản trực quan, dễ hiểu và dễ thực hiện.

- Có thể tùy chỉnh tham số, thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, tập trung ở các điểm sau:

- Cài đặt tham số SMA và đường xu hướng không phù hợp có thể dẫn đến bỏ lỡ cơ hội giao dịch hoặc quá nhiều phá vỡ giả.

- Trong thị trường biến động mạnh, hỗ trợ kênh từ SMA và đường xu hướng sẽ yếu đi.

- Phá vỡ thất bại có thể gây thua lỗ, cần cắt lỗ nghiêm ngặt.

Để đối phó với những rủi ro này, có thể tối ưu từ các điểm sau:

- Tối ưu tham số: Với các sản phẩm khác nhau có thể đặt các bộ tham số khác nhau.

- Tăng biên độ cắt lỗ, giảm thiểu tổn thất đơn lẻ.

- Tạm dừng giao dịch trong thị trường đi ngang, tránh bị kẹt lệnh.

Hướng tối ưu chiến lược

Chiến lược này có thể được tối ưu theo các hướng sau:

-

Thêm chức năng điều chỉnh động chu kỳ SMA và tham số trượt giá. Tự động tối ưu tham số trong các môi trường thị trường khác nhau.

-

Thêm cơ chế cắt lỗ linh hoạt. Cắt lỗ khi giá phá vỡ đường xu hướng một tỷ lệ nhất định.

-

Kết hợp các chỉ báo khác để lọc tín hiệu. Ví dụ chỉ báo khối lượng, chỉ báo sức mạnh,... Nâng cao độ chính xác quyết định.

-

Phát triển phiên bản đảo chiều. Mua khi giá gần đáy và phá vỡ kênh giảm.

Tổng kết

Chiến lược này kết hợp tín hiệu giao dịch đường trung bình động và hỗ trợ kênh từ đường xu hướng lăn, thực hiện giao dịch bắt xu hướng. Cơ chế lọc kép làm giảm xác suất phá vỡ giả, nâng cao chất lượng quyết định. Tham số đơn giản, logic rõ ràng, dễ thực hiện và tối ưu điều chỉnh. Nhìn chung, chiến lược này hình thành một hệ thống giao dịch phá vỡ xu hướng đáng tin cậy, đơn giản và trực quan.

- 1