Cải thiện chiến lược đột phá RSI kèm cắt lỗ chốt lời

Tổng quan

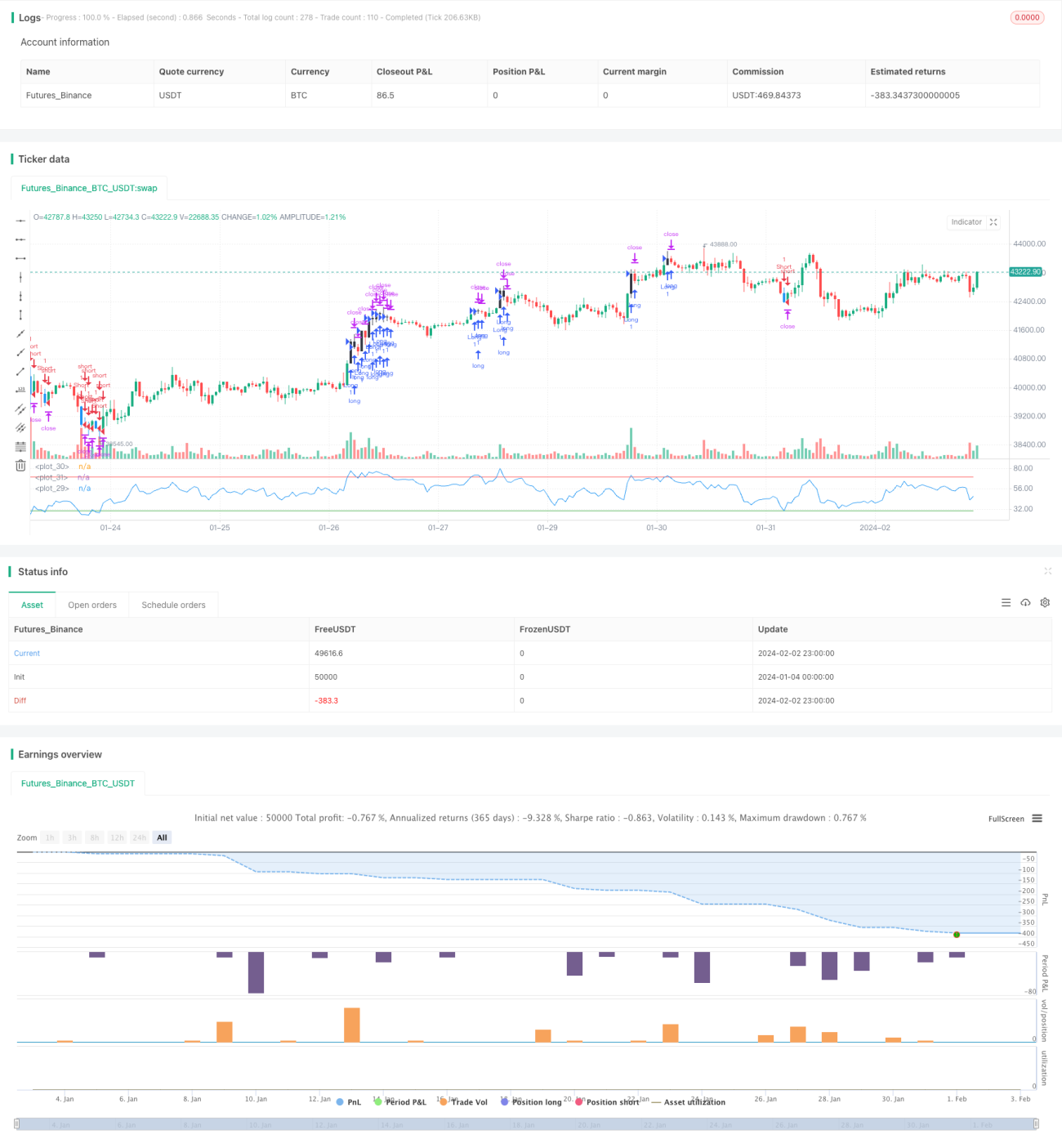

Chiến lược đột phá RSI cải tiến là một chiến lược giao dịch theo xu hướng, sử dụng chỉ báo Chỉ số sức mạnh tương đối (RSI) để xác định thời điểm vào và thoát lệnh. Nó bổ sung các lệnh cắt lỗ và chốt lời vào chiến lược RSI cơ bản để quản lý rủi ro.

Khi RSI vượt lên trên 70 (mức quá mua), chiến lược này sẽ mở vị thế mua (long). Khi RSI giảm xuống dưới 30 (mức quá bán), chiến lược này sẽ mở vị thế bán (short). Điều này cho phép nó đi theo xu hướng, tận dụng đà tăng hoặc đà giảm. Sau đó, các lệnh cắt lỗ và chốt lời được sử dụng để khóa lợi nhuận và hạn chế thua lỗ.

Cách thức hoạt động

Cơ chế cốt lõi của chiến lược này dựa vào chỉ báo RSI vượt qua mức quá mua (mặc định là 70) hoặc mức quá bán (mặc định là 30) để kích hoạt điểm vào lệnh.

-

Khi RSI vượt lên trên 70, điều đó cho thấy tài sản đang quá mua và có thể đảo chiều, vì vậy chiến lược mở vị thế mua (long).

-

Khi RSI giảm xuống dưới 30, điều đó cho thấy tài sản đang quá bán và có thể phục hồi, vì vậy chiến lược mở vị thế bán (short).

Điều này cho phép chiến lược tận dụng lợi nhuận từ sự đảo chiều ở các mức RSI cực đoan.

Cải tiến quan trọng là việc bổ sung quản lý rủi ro thông qua các lệnh cắt lỗ và chốt lời.

Sau khi vào lệnh, các lệnh cắt lỗ và chốt lời được đặt ở một tỷ lệ phần trăm nhất định trên và dưới giá vào lệnh (mặc định cắt lỗ 2%, chốt lời 10%). Điều này đảm bảo mỗi giao dịch có một tỷ lệ rủi ro/lợi nhuận cố định.

Nếu vị thế diễn biến thuận lợi, lệnh chốt lời giới hạn sẽ đóng vị thế với lợi nhuận. Nếu diễn biến bất lợi, lệnh cắt lỗ sẽ thoát khỏi vị thế với một khoản lỗ nhỏ. Điều này tối đa hóa lợi nhuận từ các vị thế có lãi và giảm thiểu thua lỗ từ các vị thế thua lỗ.

Ưu điểm

- Đi theo xu hướng, mua ở vùng thấp, bán ở vùng cao

- Chốt lời lớn hơn cắt lỗ, đạt được tỷ suất lợi nhuận/rủi ro bất đối xứng

- Cắt lỗ giảm thiểu thua lỗ từ các giao dịch sai hướng

- Khái niệm đơn giản, dễ hiểu và dễ thực hiện

- So với chiến lược RSI cơ bản, có thêm lợi thế quản lý rủi ro

Rủi ro

- Nếu mức RSI vượt qua lại nhiều lần, có thể xảy ra tín hiệu sai

- Vị trí cắt lỗ có thể được tối ưu hóa thêm

- Mức chốt lời cần điều chỉnh để có hiệu suất tốt hơn

- Hoạt động tốt nhất trong thị trường có xu hướng, kém hiệu quả trong thị trường đi ngang (range-bound)

Hướng tối ưu hóa

Một số ý tưởng để cải thiện thêm chiến lược này:

- Thêm các bộ lọc khác trước khi vào lệnh, chẳng hạn như đột phá giá

- Cắt lỗ động (trailing stop) để khóa nhiều lợi nhuận hơn

- Mở rộng mục tiêu chốt lời để có tiềm năng lợi nhuận lớn hơn

- Tối ưu hóa mức RSI, tỷ lệ phần trăm cắt lỗ, tỷ lệ phần trăm chốt lời cho từng thị trường

- Đặt mức cắt lỗ dựa trên ATR để thích ứng với biến động thị trường

Tổng kết

Chiến lược đột phá RSI cải tiến tập hợp một số yếu tố tích cực – sử dụng RSI để xác định các điểm đảo chiều tiềm năng, xác định hướng đi theo đà, đạt được tỷ suất lợi nhuận/rủi ro bất đối xứng thông qua chốt lời lớn hơn cắt lỗ, và giảm rủi ro thông qua các lệnh thoát lệnh.

Bằng cách kết hợp các yếu tố này, mục tiêu của nó là tối đa hóa lợi nhuận và giảm thiểu rủi ro trong mỗi giao dịch. Tối ưu hóa quy mô vị thế phù hợp có thể giúp nó hoạt động ổn định trong các môi trường thị trường khác nhau. Hệ thống quản lý rủi ro tích hợp giúp nó có lợi thế hơn so với chiến lược RSI cơ bản.

- 1