Chiến lược tiền điện tử dạng động lượng giá leo dốc

Tổng quan

Chiến lược này là một chiến lược giao dịch ngắn hạn đơn giản và hiệu quả dành cho tiền điện tử, cũng có thể áp dụng cho giao dịch xu hướng trung và dài hạn. Các thành phần chính bao gồm chỉ báo dao động giá, chỉ báo xoáy và cơ chế quản lý rủi ro với cắt lỗ và chốt lời.

Nguyên lý chiến lược

Điều kiện vào lệnh của chiến lược:

- Chỉ báo dao động giá dương, cho thấy giá đang leo dốc;

- Chỉ báo xoáy VIP cắt lên trên VIM, cho thấy xu hướng tăng;

- Giá đóng cửa của nến hiện tại cao hơn giá cao nhất của hai nến trước đó, cũng cho thấy giá đang phá vỡ lên trên.

Khi cả ba điều kiện trên đồng thời thỏa mãn, vào lệnh mua (long).

Điều kiện thoát lệnh của chiến lược:

- Chỉ báo dao động giá âm, cho thấy giá đang giảm, thoát lệnh mua;

- Chỉ báo xoáy VIP cắt xuống dưới VIM, cho thấy xu hướng giảm, thoát lệnh mua;

- Đạt điều kiện chốt lời hoặc cắt lỗ.

Ưu điểm của chiến lược

Chiến lược này kết hợp chỉ báo dao động giá và chỉ báo xoáy để đánh giá xu hướng giá và tín hiệu phá vỡ, có thể nắm bắt hiệu quả giai đoạn giá tăng, với các ưu điểm sau:

- Sử dụng chỉ báo dao động giá để xác định hướng leo dốc của giá, tránh giao dịch sai khi thị trường đi ngang;

- Chỉ báo xoáy xác định hướng xu hướng, giúp xác định xu hướng lớn;

- Phá vỡ giá đóng cửa nến giúp đánh giá lực phá vỡ, giảm cơ hội phá vỡ giả;

- Cơ chế quản lý rủi ro thiết lập điểm cắt lỗ và chốt lời, kiểm soát hiệu quả rủi ro cho mỗi lệnh;

- Có thể điều chỉnh linh hoạt các tham số, phù hợp với nhiều khung thời gian và sản phẩm.

Rủi ro của chiến lược

Mặc dù chiến lược này nhìn chung khá ổn định, nhưng cũng có một số rủi ro cần lưu ý:

- Rủi ro bỏ lỡ xu hướng lớn dài hạn. Nếu sử dụng ở khung thời gian quá ngắn, có thể bỏ lỡ các cơ hội thị trường lớn hơn;

- Rủi ro phá vỡ giả. Khi giá biến động mạnh, có thể xuất hiện các biến động gây hiểu lầm trong ngắn hạn, dễ tạo ra tín hiệu giả;

- Rủi ro giao dịch quá thường xuyên do tham số không phù hợp. Thiết lập tham số không đúng có thể dẫn đến giao dịch liên tục, tăng chi phí giao dịch và tổn thất do trượt giá.

Có thể phòng ngừa và giảm thiểu các rủi ro trên bằng cách điều chỉnh thời gian nắm giữ, kết hợp thêm nhiều chỉ báo để lọc tín hiệu, tối ưu cài đặt tham số, v.v.

Hướng tối ưu hóa chiến lược

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Thêm nhiều chỉ báo đánh giá như chỉ báo biến động, chỉ báo khối lượng, v.v., để nâng cao chất lượng tín hiệu;

- Tối ưu cài đặt tham số để phù hợp hơn với đặc điểm của từng sản phẩm và khung thời gian;

- Thêm mô hình học máy để đánh giá, sử dụng dữ liệu lớn để dự đoán biến động giá một cách tổng quát;

- Tích hợp chức năng cắt lỗ tự động, chốt lời trailing trên nền tảng cao cấp, giúp giao dịch tự động hóa hơn.

Thông qua các tối ưu hóa trên, có thể nâng cao tỷ lệ thắng, mức lợi nhuận và tính ổn định của chiến lược.

Tổng kết

Nhìn chung, chiến lược này khá đơn giản và hiệu quả, có thể nắm bắt giai đoạn giá leo dốc tăng, có tiềm năng lợi nhuận tốt trong lĩnh vực tiền điện tử. Mặc dù vẫn còn không gian để tối ưu hóa thêm, nhưng với tư cách là một chiến lược giao dịch định lượng cơ bản, nó đã khá xuất sắc. Nhìn chung, chiến lược này phù hợp với các nhà giao dịch tiền điện tử ngắn hạn và trung hạn theo đuổi lợi nhuận tần suất cao.

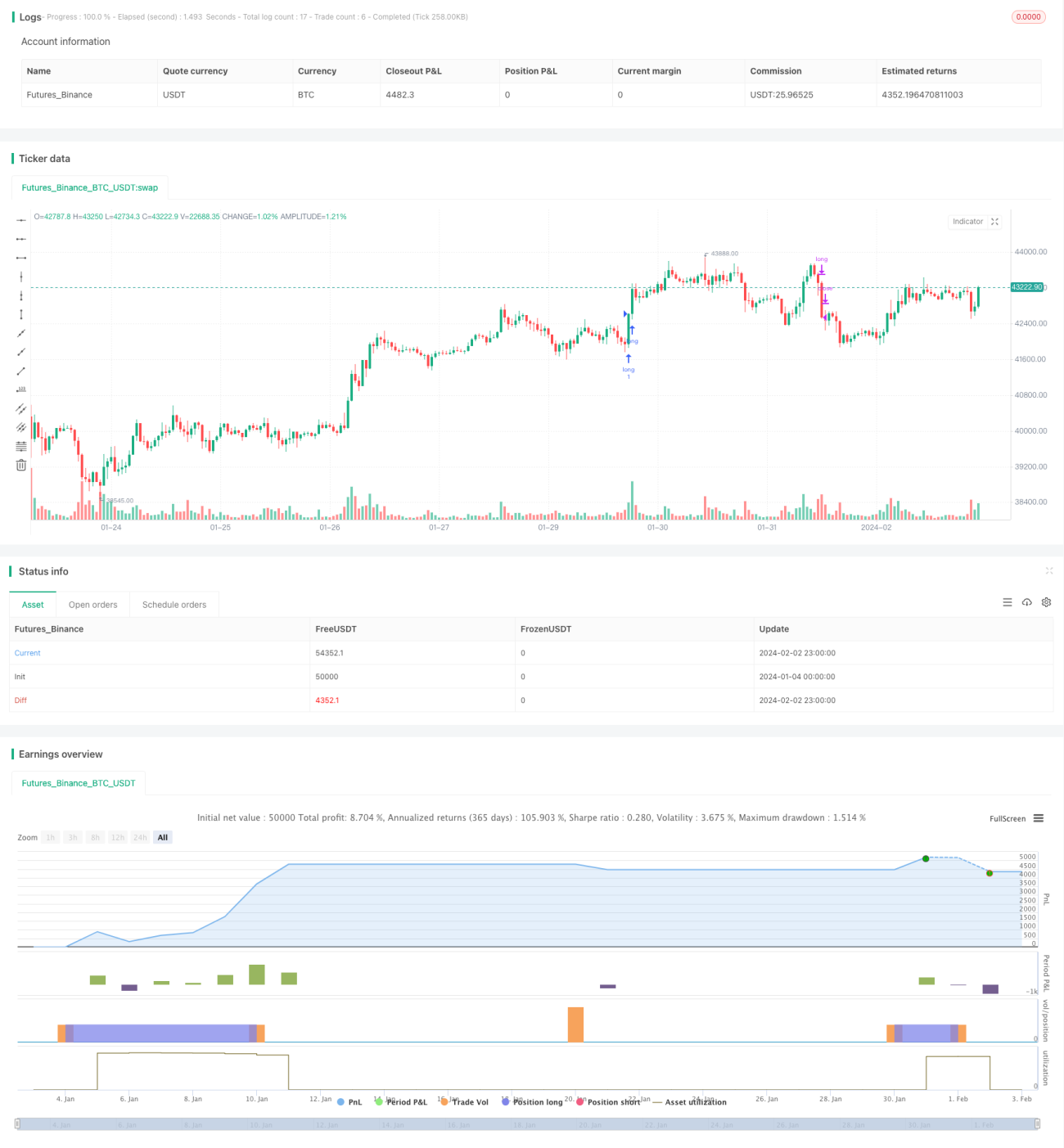

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title="Crypto Price Scalper", shorttitle="Scalper Crypto", overlay=true)- 1